起点课堂会员权益

起点课堂会员权益

互金转型,流量思维迎来末路?

产品经理专业技能指的是:需求分析、数据分析、竞品分析、商业分析、行业分析、产品设计、版本管理、用户调研等。

产品经理专业技能指的是:需求分析、数据分析、竞品分析、商业分析、行业分析、产品设计、版本管理、用户调研等。

也许,接受现实,踏踏实实回归金融本质,也是聪明的选择。

最近一两年,互金行业的从业者很忙。忙于合规,忙于转型,动作不断,前景却越来越不清晰。

一方面,巨头发力金融科技赛道、创业平台掀起上市潮,全行业加速布局汽车金融和供应链;另一方面,短暂盈利后亏损魔咒又卷土重来,资产荒、资金荒接踵而至。对P2P平台而言,备案的不断延期又使其迟迟无法摆脱不合规身份的尴尬。

很多人归之为强监管,在我看来,更根本的或许是行业发展逻辑遇到了问题:互联网的流量思维开始与金融格格不入。旧的已去,新的未至,才会显得忙乱。

1

2013年以来互联网金融的崛起,互联网机构的流量思维居功至伟。

在流量思维下,企业以追求市场份额最大化为基本目标,没有盈利约束,胆量和决心,几乎就是成功的法宝。从实践中看,只要敢于营销投入,就能做大做强。

先从支付谈起

互联网机构的流量思维,在支付大战中得到淋漓尽致的诠释,出行领域的“支付+红包”大战,是最经典的战役。

2014年前后,为占据线下支付入口,微信和支付宝两家巨头分别下注滴滴和快的,玩起了补贴大战。仅2014年上半年,滴滴打车补贴金额超14亿元人民币,快的打车也补贴近10亿。

出行领域的补贴大战,很快延伸至线下扫码付场景中,支付巨头一边补贴商户,一边补贴用户,很快建立起市场壁垒。

整个过程中耗费的资金数额之大,让后续的互联网机构无力跟随,也让面临盈利约束的传统金融机构不敢跟随。

结果无疑是成功的。凭借补贴建立起来的入口优势,支付机构对内可以布局理财、消费金融业务,积累大数据,发力金融科技;对外可以为第三方导流,进行流量变现。

进退之间,支付机构不断夯实巨头的地位。而银行,则错失了移动支付的红利。

再看P2P领域

借助“本息保障”机制,P2P平台把这种P2P理财这种高风险产品转化为“低风险”投资品——起码看上去如此,借助豪放的市场营销投入,行业很快崛起。

2015年之前的草莽时期,P2P平台的规模与市场地位,几乎就取决于其营销能力,谁敢在营销上花钱,便能快速崛起为一线平台。

规模做大后,很快对资产获取能力提出了要求,此时,一线平台开始出现分化。

一些平台,自建资金池、虚构资产,玩起了旁氏骗局,很快归于堙灭,典型的如e租宝和泛亚;一些平台,则大幅降低借款门槛、提高借款利率,用高利率覆盖高风险,虽然采取了激进的资产策略,但最终等来了现金贷风口,守得云开见月明。

如某平台,采取了极为激进的市场拓展模式,短短三年内从刚成立的小公司一跃成为行业前20的头部平台。其代价是,不良损失在营收中占比一度高达50%以上,两年时间亏损数亿元。

对银行互联网化转型失利的另一种解释。

最后再看商业银行的表现

2013年起,面临互联网金融的强势崛起,商业银行开启了互联网转型之路,但结果并不理想。

原因不难理解。互联网机构追求市场份额,而商业银行秉持息差逻辑,一直未放弃对盈利的追求。追求盈利的,注定跑不过追求市场份额的。

盈利则是企业经营的综合结果,不仅要兼顾规模、息差(净收益率)和不良(风控),还要管控营销费用和成本投入。在多目标平衡重求发展,往往是摁下葫芦浮起瓢,规模上去了,不良和费用也上去了。

商业银行不敢壮士断腕,在竞争就步步失利也就容易理解了。

2

在流量思维的加持下,互联网金融风头无两。一些错过最佳窗口的互联网巨头,更是有样学样,以流量思维布局金融,做金融的初心也只是流量变现。

互联网金融≈互联网+金融。随着模式越来越互联网化,行业走到了一个极端,也终于迎来了“物极必反”,互联网金融开始向金融行业的本质——风控和强监管——回归。

信贷规模扩张,不良风险如影随形。

信贷规模有其双面性,既能带来利润的大幅增长,也能通过大面积不良带来巨额亏损。

历史上看,信贷业务短时间内的规模扩张,几乎都被证明为灾难。互联网机构在信贷领域的探索,表面上风头很足,实际上距离不良大爆发的悬崖只有一步之遥,若非监管及时出手,免不了害人害己的结局。

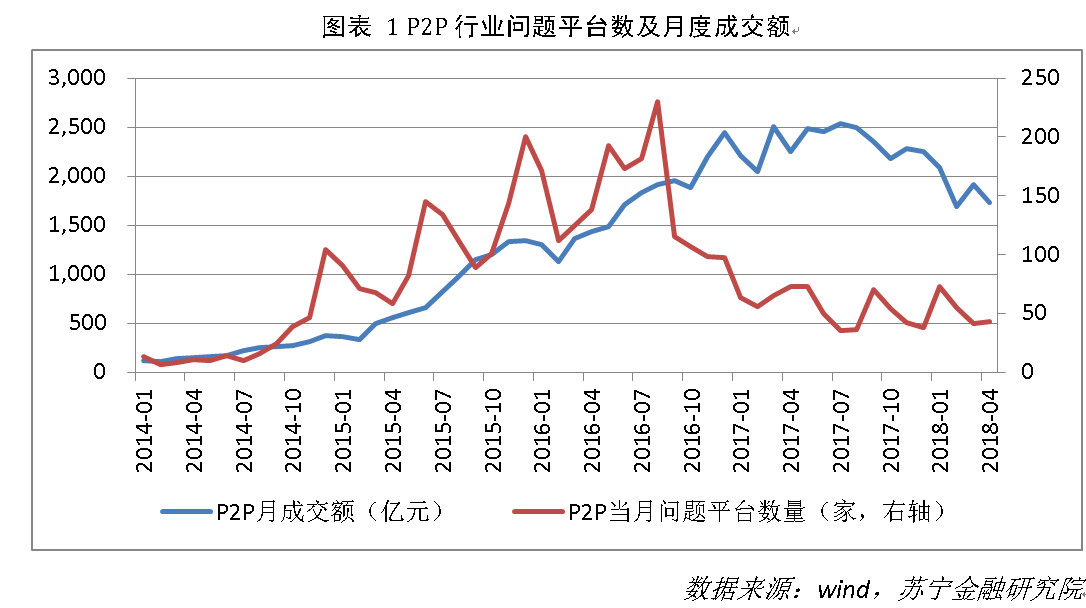

以P2P为例,2014年,P2P行业迎来大爆发;2015年,平台便开始密集出现问题。如下图所示,2015年6月-2016年8月之间,平均每月有145家平台出现问题。一些头部平台的不良高达20%以上,中小平台不良状况更差,行业走到了崩溃的边缘。

2015年底,监管开始强势介入,行业高增长的步子慢了下来,月度成交额增速明显放缓。同时,现金贷“风口”崛起,高利率覆盖高不良,P2P平台终于大面积扭亏为盈,暂时具备了自我造血能力,转危为安。

支付行业,野蛮生长迎来强监管。

支付规模的快速上升不会带来潜在的不良风险,支付的问题在于直连模式下,支付机构自行承担起清结算职能,而支付清算天然具有外部性——影响容易扩散,强监管必然如影随形。

在银行直连的闭环模式下,第三方支付处于枢纽地位,支付结算的安全与通畅,取决于支付机构自身的自觉和风控能力。实践中看,一些支付机构,并不让人放心。

2016年之前,第三方支付行业处于混战状态,个别小的支付机构一度出现挪用备付金等恶性行为,严重影响市场信心,成为社会整体支付清算体系内不可忽视的风险因子。

2016年之后,行业格局加速分化,巨头占据了绝大多数的市场份额,行业风险事件急剧减少,但业务规模的集中使得巨头具有了系统重要性,本身的经营稳健性成为支付体系潜的风险来源。

于是,支付行业很快便迎来了强监管。断直连、打击无证经营和不正当竞争——主要指补贴行为,确立小额普惠的定位,被纳入到主流清算体系中。

作为两大代表性业态,P2P和第三方支付相继回顾金融本质——风控和监管,互联网的流量思维也就失灵了。

3

以P2P平台为例,流量思维在拓展借款人方面越来越无能为力。

大标模式被叫停了,以平均借款金额4万元计算,一个1亿元的大标撤出留下的窟窿,需要2500个小额借款人填补。不仅要填窟窿,还要保持成倍的高增长,难度可想而知。

本来,现金贷模式下,一边降低门槛扩大借款人群体,一边提高利率覆盖风险,倒也可以实现高增长。但现金贷新规后,36%的利率天花板、无场景依托现金贷的限制等,P2P平台整改合规后的产品体系,已经不适用于现金贷客群,再无快速获客的渠道。

所以,P2P平台固然还可以通过不计成本的市场推广吸引投资者,但资产端找不到爆发式增长的路径,于是,天价“买”来的投资者不时陷入无标可投的境地,推广也没了意义。

而就第三方支付而言,“烧钱”“补贴”抢占市场份额的行为,更是被监管界定为不当竞争手段,再难成为拓客的利器。

除此之外,天时也不在了,随着网民渗透率的饱和,线上流量成本越来越高,流量思维越来越不经济。

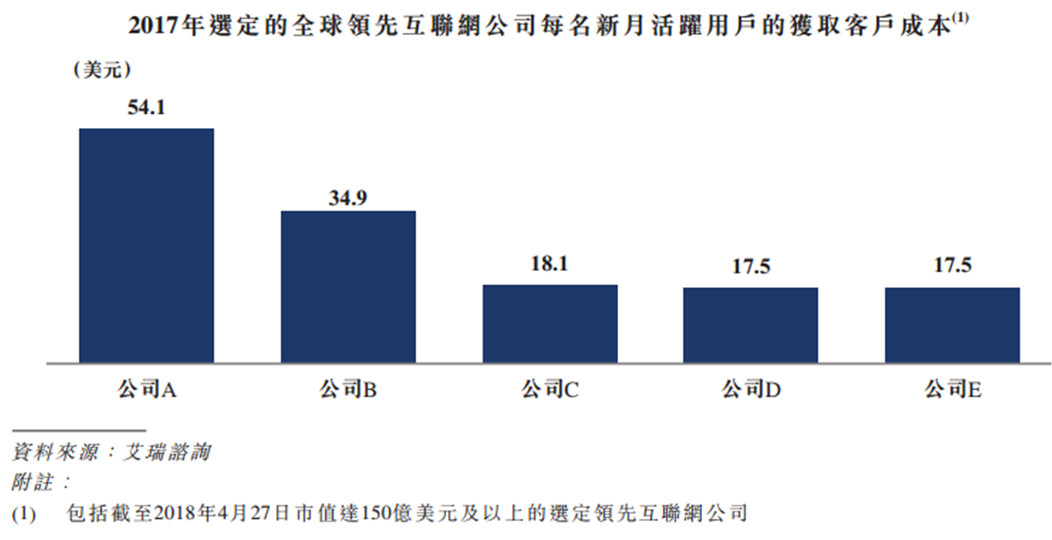

从小米招股说明书披露数据看,互联网巨头的获客成本都在100元人民币以上,巨头有品牌效应,流量转化率比中小机构强很多,意味着中小机构的线上获客成本只会更高。同时,相比巨头具有多元的业态进行用户变现,中小机构的单一产品变现能力差,与获客成本相比,用户的单次购买行为通常无法做到盈亏平衡,需要不断提高复购率,难度呈几何级数上升。

当一贯行之有效的打法失效的时候,从业者们便踏上了转型之路,不断探索新的模式与方向,没了一致步调,看上去又忙又乱。

物种在进化过程中,通过成千上万的基因突变来适应环境变化。物种持续优化,但基因突变的个体却不断遭受优胜劣汰的竞争。

行业的转型未尝不是如此。

多数情况下,转型都是在没有方向中寻找方向,大家分头探索,总会有机构找出一条路径,引领行业不断进化。

但站在单个机构的角度看,却并非好事,因为成功充满了随机性,大多数探索注定没有未来。

4

当新业态遇到旧规则的制约,我们习惯于站在新业态这边,呼吁应打破常规。但历史学家威尔•杜兰特曾发表过不同看法:

“每100种新的思路,其中至少99种,可能连它们试图去取代的那些旧传统都不如。因为这些习惯和礼俗,是无数代人在许多个世纪的历史长河中形成的智慧与经验的结晶。”

金融业在数百年的实践中形成的各类条条框框,固然有些不合时宜,但绝大多数何尝不是智慧与经验的结晶。

对互金平台而言,与其在日益严密的监管规则下继续横冲直撞,也许,接受现实,踏踏实实回归金融本质,也是聪明的选择。

作者:薛洪言,苏宁金融研究院互联网金融中心主任

来源:微信公众号“洪言微语(ID:hongyanweiyu)”

本文由 @薛洪言 授权发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自 Pixabay,基于 CC0 协议

- 目前还没评论,等你发挥!