起点课堂会员权益

起点课堂会员权益6个方面分析:大宗商品供应链金融服务平台化

大宗商品供应链金融服务平台如何更好的抓住链条上关键节点,更好为客户提供信息流、资金流、物流服务的同时,把控业务风险,使链条各方利益最大化?在这以反向明保理业务为例进行简单分析。

供应链金融(Supply Chain Finance)是商业银行信贷业务的一个专业领域(银行层面),也是企业尤其是中小企业的一种融资渠道(企业层面)。指银行向客户(核心企业)提供融资和其他结算、理财服务,同时向这些客户的供应商提供贷款及时收达的便利,或者向其分销商提供预付款代付及存货融资服务。

一、传统模式之痛

传统的供应链金融:1+1+N模式= 1家银行+1个核心企业+N个配套企业组成的服务模式。

谁痛,痛在哪里?

一家银行需要对合作的每个核心企业的信用资质进行把控,一旦核心企业所属不同行业,或者所属的行业是银行所不熟悉的领域,对银行都是极具挑战性的。

最终的结果是:银行为了控制风险,会放弃不熟悉或难以把控的领域,客户由于银行的严苛无法获得融资。

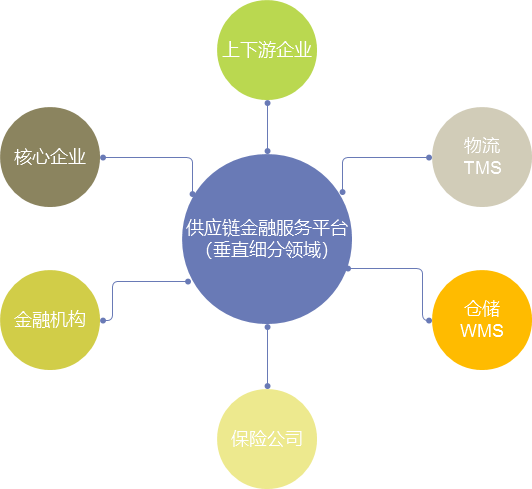

二、新模式切入点

模式定义为N+N+N=第1个N为多家金融服务机构(包括银行),第2个N为多家核心企业,第3个N为多个配套企业。平台则作为服务模式的重要支撑点,为3N提供物流、资金、仓储、信息一体化的在线供应链金融服务。

平台需具备的优势:不仅要为3N各角色企业的提供无缝链接的供应链金融服务系统平台,更重要的一点是要有非常丰富的垂直细分行业经验,这样才能更好的把控风险。

解决了谁的哪些痛点?

- 银行——依托于平台的丰富行业经验,资金机构可以把平台作为“核心企业”统一授信。不必对众多核心企业一一审核,解决了金融机构对不熟悉领域的畏惧。

- 企业——平台引入多家资金机构,以匹配撮合的方式服务于企业,解决掉企业“受制于人”的尴尬境地。

- 多方位一体化的配套服务,平台不仅解决贸易本身的资金问题,同时提供供应链上的物流、监管、保险服务,实现供应链生态圈服务。

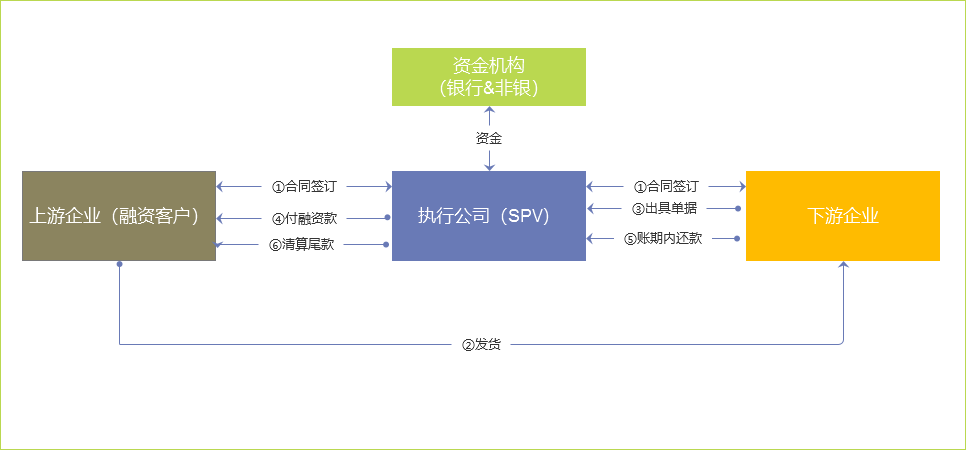

三、服务模式之一 :反向明保理融资

根据不同的行业及不同的融资对象制定不同保理融资策略,本文示例反向明保理融资业务。

除了具备保理融资的基本属性外,还要具备以下属性:

- 反向:融资客户在上游,对上游的征信是必不可少的,但是之所以业务成立是因为核心企业在下游,平台是基于下游核心企业的规模、资质、信誉开展此项业务;

- 明:要求上下游之间是存量业务,融资客户要出具过往贸易往来的合同及款项信息来证明这是存量业务,另外需要下游核心企业知晓并积极配合上游的融资过程;

- 执行公司:执行公司借用了SPV的概念诞生的一种公司形式,资金机构或平台指定的穿插在贸易中链条中,以控制资金流动方向,借此控制资金风险。

平台做什么来达到盈利的目标?

引入资金机构、开发客户、客户征信调研、物流监管、提供结算服务、风险控制。

- 引入资金机构:资金机构可以是银行也可以是非银机构。那么资金方凭什么信任平台?那就需要平台在这个垂直领域的优势——多年的行业经验、有效的控钱控货能力;

- 客户的开发:由业务人员完成,开发过程不详述;

- 征信调研:对上游(融资方)征信调研,通过个征信平台(如:天眼查、启信宝、法律文书网等)查询企业征信情况;

- 存量业务取证:融资客户需出具与下游客户的业务往来合同及付款凭证,证明之前存在存量业务;

- 监管:平台会负责业务员各环节的监管,以防造假;

- 结算服务:平台为上下游及资金机构进行业务结算、费用结算;

- 风险控制:简单来说——要么控钱VS要么控货。

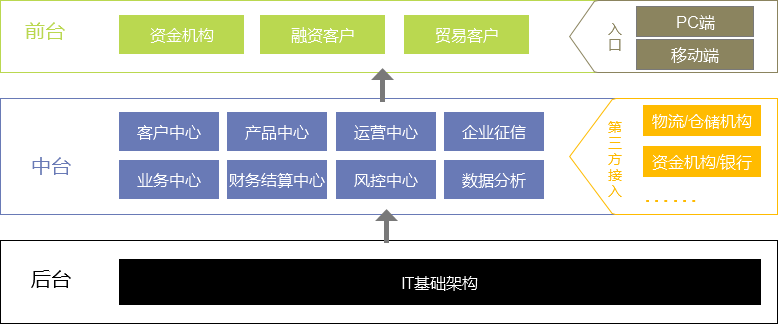

四、如何将业务模式平台化

供应链金融服务平台是由多维系统协调构建而成,核心是业务系统、客户管理系统、企业内部OA、财务结算SAP、风控系统以及与第三方合作对接的系统(物流仓储、银行、数字签章)。

上节只是举例供应链金融服务平台的一种产品模式,那为了业务快速创新,避免系统资源浪费,将平台架构设计成如下形式,前台、中台、后台。

- 前台:客户融资服务入口;

- 中台:也是支撑层,将各个模块松耦合,可根据前端业务模式以积木搭建的形式进行快速组合;

- 后台:IT基础架构,为中台和前台做基础支撑。

五、平台化的难点

众所周知,大宗商品的特点是体量大,比如:煤炭,动力煤价格在500-800元/吨之前,一般以万吨计,那么货款为600*10000=600万元。这种体量如果实现在线支付其实就非常困难。

- 第三方支付对接方便,但是都有支付限额的要求,远远无法满足大额支付需求;

- 如果直接对接银行,那么问题更多,每家银行对开户、支付、结算的要求都不一致,所以对接几家银行虽然是平台可以承受的成本,但是会给客户带来开户及支付上的诸多不便;

- 既然支付不能平台化,其实是给平台化进展带来了断点,资金流水只能通过回补及多方确认的方式保证数据完整性。

六、标准化

大宗商品供应链金融服务平台化的推进较toC端产品要复杂和笨重的多,不过新秩序都要经过野蛮成长,不断的标准化之后才能诞生。

供应链金融原有的形态如保理业务、仓单质押、订单融资等仍然是核心业务,新产品是在原有产品基础上添加了更多服务因素,为客户提供一种崭新的产品体验,那么如果让客户更好的“玩耍”这个产品呢?

这就需要供应链金融服务平台不断对产品进行标准化,这个过程也就是供应链金融服务平台的建设过程。

笔者是这走在这条大路上的小蚂蚁一只,小蚂蚁同样有着大梦想,如果您读到,也欢迎您指点。

本文由 @柠檬茶 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

想跟您学习下供应链金融方面的产品以及交互方面知识

所以反保理和正保理的区别就是还款主体不一样吗

还款的主体都是买方,但是基于买方资信水平高的企业做的,相当基于买方的资质信誉给卖方融资。