起点课堂会员权益

起点课堂会员权益信用经济不能只服务借贷还有消费,中国万亿积分市场该如何破局?

如何释放中国积分市场潜在的商业价值?如何使商家发放的积分真正实现对自身的反哺?如何促进耗费大量人力物力所构建的积分体系形成良性的生态?

提起信用经济,大家第一反应就是借贷。很少人知道,现行的所有商业积分与非商业积分,也是个人信用价值的重要组成部分。然而,相比信贷金融的蓬勃发展,中国万亿规模的积分市场却处在兑换率低下的尴尬境地。

据2016年《中国通用积分行业现状研究报告》数据显示:

国内积分兑换率仅为12%,远低于国外50%。

金融市场中,个人信用以信用评级形式呈现,评级越高其借贷的利息会更低、额度会更高,甚至还款期限也会更长。消费市场中,个人信用以积分形式进行呈现,积分越高代表着你能够享受折扣就越高、服务越好,以及相应的返现等等商家优惠福利。

随着信用评级业整体水平不断提高,我国金融行业也迎来黄金10年,信贷规模由2008年的4.9万亿暴涨到去年的13.5万亿。积分作为消费信用资产,在国内一直是鸡肋的存在。

以2016年我国全社会消费品零售总额33.23万亿元来计算,近几年存量和增量积分已经达到万亿的规模,仅一成的兑换率显然未发挥出积分真正的价值。

如何释放中国积分市场潜在的商业价值?如何使商家发放的积分真正实现对自身的反哺?如何促进耗费大量人力物力所构建的积分体系形成良性的生态?

这是整个行业都必须考虑的问题。

信用经济时代,个人信用不能只为借贷服务,用户日常消费也应享受信用红利。随着政府、市场、用户多方的不断重视,积分市场破局时代即将到来。

消费升级背后积分价值不断提升

随着我国逐渐由出口导向型经济向内需主导型经济转型,政府对信用经济、循环经济的重视程度愈来愈高,带动全社会对积分市场的关注。今年政府工作报告透露,五年来,消费贡献率由54.9%提高到58.8%,服务业比重从45.3%上升到51.6%,成为经济增长主动力。

经济学家吴敬琏认为,现代市场经济是信用经济,只有在一整套严格的信用管理体系基础上,建立起稳定可靠的信用关系,现代市场经济才有可能存在。因此可以说,信用社会的进步,直接带动消费的发展。

如果说,信用评级是一个人消费能力的体现。那么积分,就是一个人消费行为的体现。

信贷消费是通过增加用户可支配资金,来达到提升用户消费意愿的目的。积分消费则是利用消费者普遍希望以更低价格,购买更高价值商品的心理特点,通过设立越消费积分越多的机制,让购买行为多的用户享受更多地福利,以此激励消费者积极消费的意愿。

根据百度百科的解释:

积分消费是指人们通过虚拟的积分,以替代人民币的形式,进行购物和消费的一种消费模式。

利用积分消费,通常会给消费者带来很大程度的优惠,给消费者带来很好的消费体验,也可以增加消费者黏性。各大企业、机构通过推行各自的信用积分体系,成为引导用户消费,培养用户忠诚度的有效手段。

因此,各行各业纷纷将积分体系纳入到日常运营中来。目前,包括银行、航空公司、线下餐饮娱乐、线上电商平台等等商业实体,都推行了自己的积分体系。例如:平安银行旗下的万里通、支付宝旗下的集分宝、京东旗下的京东钢镚、QQ旗下的QQ钱包积分等,用户规模都在数千万之上。

不只是商业单位踊跃参与到积分市场中来,许多非商业单位,也正在学习利用积分的引导价值,来左右消费者行为。

2016年沈阳市被评选为国家循环经济示范城市,为了更好地引导居民参与环保,今年沈阳市计划推进循环经济积分制,今后市民垃圾分类、低碳出行,也能累积积分换日用品。随着国家对循环经济的重视,未来不排除更多地城市推行循环经济积分制。

从公开数据来看,各行各业对积分体系的投入力度并不一致。电信运营商积分回馈价值,一般占到营业额的3%;航空行业积分回馈比例高达8~10%;银行信用卡的投入占到整体的1~2‰(若以利息、手续费收入计算,实际比例同样不低。);其他行业投入比例基本上都在这个区间,粗略估计,市场上流通的积分价值在万亿规模之上。

然而,同当下各行各业积极布局积分市场,非商业机构,也在尝试积分机制的热度。呈现相反情况的是:用户对积分消费的热情并没有迎来本质上的改观。

假如把积分看作为一种“信用货币”,其价值高低取决于流通率。因此,积分市场整体兑换率越高,其对用户的吸引力也就越大,积分发行公司或机构对用户的消费行为影响也就越深。

以目前积分兑换率不过12%的低效,各种积分对用户的吸引程度并不高,很多用户只把积分当做一种可有可无鸡肋的产品。既然企业有意愿拿出营收的一部分来发行积分,消费者也能从积分中得到真金白银的实惠,那为何积分会沦落到味如鸡肋的尴尬处境?

经过对国内主流积分商业模式和现状进行深入剖析,发现三大原因限制了中国积分市场的良性发展。

万亿积分市场沦为鸡肋的三大原因

国外积分市场之所以非常成熟,一个很重要的原因是通兑/通用积分平台的发展,盘活了整个积分生态的良性循环。

积分领域的供应端主要分为三个形态:

- 第一种是企业货币或独立积分计划,简单而言就是企业自身的积分生态,会员在其平台上消费获得积分,积分兑换该平台内的相应福利。

- 第二种是联盟积分,相比于以企业为主体的积分生态,联盟积分大多数是同一个行业或N个关联行业中的多家企业组成的积分联盟,积分在这个联盟里产生和消化。

- 第三种是通兑/通用积分平台,所谓的通兑就是由一个第三方机构发行独立的积分单位(类似于国际货币中的美元),与各企业积分形成不同比例的兑换规则,用户可以通过通兑积分的转兑实现跨平台的积分转移。另外,通用平台与之类似,则是多个机构联合起来,A平台的积分可在B、C、D等平台中直接使用,反之亦然。

从以上三种形态中可以发现一个事实,通兑/通用积分模式更有利于积分的流通。

国外的积分市场成熟高,就依赖于通兑/通用积分平台提供的生态支撑。例如:英国的Nectar、德国的PayBack、韩国的OKCashbag、新加坡的MoreRewards、加拿大的Airmiles和points、美国的CLUBDLM和BabyMint。

这些通兑/通用积分平台无不获得大量商家的加盟,用户在这个生态里产生的积分可兑换标的丰富,形成内部的良性循环。

国内虽然已有万里通、集分宝、京东钢镚、QQ钱包积分这些平台,由于通兑/通用积分业务只是这些平台作为营销、引流用的工具,缺乏足够的公正性和过高的进入门槛,制约了成为大积分生态的可能性。

以京东钢镚为例:支持包含金融类、运营商类、航空类、互联网类等几十家公司的积分兑换,不仅支持的公司较少,而且是单行流通,京东钢镚只能用在京东部分商品的购物上。

国内几家平台存在既当裁判又当选手的弊端,受运营主体利益取向的影响,大多存在支持商家过少,通用积分用处单一的问题。

以英国较成功的通用积分项目Nectar举例:它成功的主要原因是其由英国巴克莱银行、sainsbury超市、Debenham百货公司和英国石油公司这些大型企业集团联合发起,相对公平的通用积分规则,吸引越来越多的商户加入,积分使用价值的多元,让用户更乐于在Nectar平台内的商户中消费,整个生态愈发的健康。

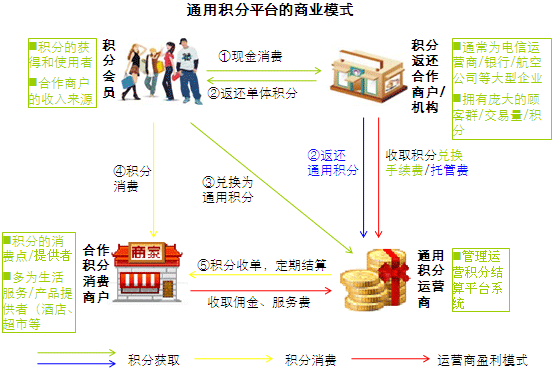

(通用积分平台的商业模式图解)

既然国外逐渐形成了围绕通兑/通用积分平台的良性生态,使得积分作为一种“信用货币”在不同的体系内有效的流通。为何中国一直未形成这种良性机制呢?

论投入规模,除了美国市场,中国积分规模最大。

这三大问题,造成了中国积分市场发展滞后:

首先,信用积分在消费市场的应用价值尚未形成共识。

消费市场最早的信用积分历史可追溯到1793年,当时一个美国商人设计出一个简单的奖励体系,消费者只需在其店里消费就能获得一定数量的铜板(特制),消费者积累足够数量的铜板就可以在店内兑换礼品。随着这一模式不断地普及,积分的应用价值形成商业社会集体的共识。

相比之下,我国现代市场经济发展也不过几十年,积分在消费市场中的应用价值尚未形成共识。相比于信贷市场中,信用评级的普遍应用。国内各行各业,对积分的重视程度有高有低。积分市场参与方良莠不齐,互联互通的结果很可能是劣币驱逐良币,致使各积分体系主动互通的意愿不强。

其次,积分定价体系混乱不堪,用户积分消费成本过高。

国内在银行、航空、商超、电商等领域企业积分体系搭建缺乏统一的规则,同一行业的两家公司旗下积分与人民币兑换的比例就有很大的出入,例如:京东钢镚1个等于1人民币,同为电商平台,支付宝旗下的集分宝100个等于1元钱。

正常情况下,消费者每年可能在近百家平台上消费并获得积分,积分体系混乱直接造成用户无法获知手里的各种积分的真正价值,无形中将积分消费的成本无限提高。更有部分商家或平台存在为积分而发放积分的行为,这种积分毫无价值可言,不断冲击稀释积分的价值。

根据2011年底腾讯网的信用卡积分消费调查显示:

57%的客户没兑换过积分,超过六成消费者认为积分换礼门槛过高或礼品种类少、性价比低。

由此可见,消费者对积分消费热情度不高,是中国积分生态无法形成良性循环的根本原因。作为一种“信用货币”,其流通性决定了自身的价值。一旦用户丧失了兑换积分的动力,积分市场也就成了死水一潭。

最后,积分缺乏一个有效的市场规则衡准。

现在积分的价值,完全由发行公司来确定,并且缺乏稳定性。各行各业千万企业商家发放积分完全凭借“个人喜好”,缺乏一个有效的市场规则进行准绳。导致哪怕是同一个行业的两公司所发行的积分,与法定货币的兑换的比例也都千差万别,更妄谈跨行业的积分互换。

更为可怕的是,由于缺乏市场规则约束,每个公司都拥有绝对的权利来调整积分价值,使得国内积分平等的互通互兑完全不具备可能性。例如:前几个月,广发银行、招商银行、兴业银行、平安银行等银行信用卡中心,纷纷调整了积分累计规则或积分兑换规则,这些信用卡积分权益都迎来了不同的程度的缩减。

如果每家商户和企业都可以“任性”的随意调整发行的积分价值,那么积分“信用货币”属性就越弱,越无法形成一个符合各方利益的良性生态。

症结的核心归纳一下,就是这样。

市场规范缺乏致使企业发行的积分价值无章可循,各平台积分无法实现有效互通,积分消费成本过高导致用户缺乏积极性,进而造成行业的整体效率丧失,并形成恶性循环。

想要实现国内积分市场的破局,稳定、公平的行业规则是基础条件,维护和建立规则的第三方大积分平台重要性不言而喻。

成立第三方大积分平台才能破局?

一个独立于各行各业的第三方大积分平台,才能真正的打破传统积分市场的隔阂,创造出良性的积分消费生态,实现国内万亿积分市场的破局。

因此,这个破局中国万亿积分市场的第三方大积分平台必须具备四个要素。拥有这四大要素,就能够真正的统一国内积分市场,构建符合供需双端利益的良性积分生态。

第一要素:第三方大积分平台必须是独立运营的主体

一个符合各方利益的通兑/通用平台,必须拥有独立自主的决策权,否则非常容易受利益关联方的影响,致使平台公平性无法保障,制约了商户或平台的参与积极性,无法实现从量变到质变。

一个成熟的积分生态先决条件是规模化,只有独立运营的主体,才能够吸引3600行的商户入驻,生态内积分可兑换标的越多,用户对积分的价值认可就会越高。

第二要素:第三方大积分平台必须拥有强大的资金和技术实力

要知道构建一个涵盖3600行的积分大数据交换及信用平台,前期需要大量的资金来搭建平台,以及强大技术能力,来支撑平台每日庞大的积分兑换交易量。

要知道国内仅信用卡用户就有5亿规模,各行各业每日产生的积分交易将以百亿计,因此雄厚的资本及强大的技术团队,是支撑积分平台常态运营的有力保障。

第三要素:第三方大积分平台创始团队必须具备丰富金融管理经验

作为一个连接3600行、千万数量的商户的大积分生态,必须采用浮动的积分“汇率”,才能有效的保证生态的动态公平性。一个良性的生态,必须符合产业链各层级的利益,才能实现整体的价值最大化。

动态的汇率,有效的解决了个别参与商户私自调整积分价值的漏洞。因此利益盘根错节的积分,类金融化是一种必然趋势,创始团队是否具备金融管理经验就显得无比重要。

第四要素:第三方大积分平台必须施行行业分平台机制

积分的价值同其对应的优惠,折扣及福利的价值息息相关,同一个行业不同企业间发放的积分价值相对固定,因此便利的流通,利于行业自我优化。以航空积分联盟为例:各航空公司发放的积分权益大致相等,用户的积分客观反映自身的消费信用。

而跨平台的积分互通,涉及的是复杂的利益交换,一个环节出错就会引起连锁反应。以今年发生的信用卡积分权益变动举例来说:就与跨平台积分交易有关。按照各大银行和航空公司的积分兑换规则,信用卡积分可以直接兑换部分航空公司的航空里程。

由于信用卡积分可以通过自己办POS机刷卡套积分,一些信用卡用户利用这个漏洞,用低成本刷出信用卡积分来兑换航空里程,再以高价格对外销售牟利,造成行业的混乱,致使多家银行不得不以缩减信用卡积分权益的方式,来杜绝这一乱象,以此维护航空公司的利益。

分平台机制则可以有效的杜绝这一现象,一旦发现类似利用跨平台间积分规则BUG来牟利的现象,直接调整不同平台间的积分“汇率”就能解决漏洞。

积分作为信用经济的一大产物,其商业价值理应与信贷一样受到全社会的重视。正如许多人为了个人信用评级的良好,坚持使用信用卡消费一样。一个健康的积分生态,也将引导用户只在积分生态内的商户或平台上消费。

作为万亿规模的积分市场,传统的混乱模式终将退出历史的舞台,由第三方大积分平台约束,实现商户、用户、积分供应商三方共赢的时代即将来临。

本文由 @师天浩 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!