起点课堂会员权益

起点课堂会员权益BAT小程序的困境,也是BAT的劣势所在

2018年已经不再是那个流量、人口、内容都正当红利的年代,各企业将重点转移至打造生态体系。这时候,小程序的上线是大势所趋。

根据QuestMobile昨天刚发布的2018上半年大报告显示:

微信小程序迅速发展,截止6月已有近100万个小程序,并且规模第一的“周末摇一摇”已经达到5亿MAU。

微信是在2017年1月正式发布小程序,可以说是抢占先机。紧接着,支付宝也在2017年 8 月正式宣布支付宝小程序进入公测阶段。在这时候,百度作为一个后来者,顶着2013年轻应用失败的压力,还是要坚持做小程序。

更戏剧化的一幕发生在今年三月,互为竞争对手的国产手机厂商华为、小米、中兴、联想等共同推出了“快应用”。

这些企业围绕小程序的一系列动作令人目不暇接,无法不去深究小程序受到如此追捧的背后,是有怎样实质性的原因。

红利到头背景下,小程序的上线是大势所趋

2018年已经不再是那个流量、人口、内容都正当红利的年代,各企业将重点转移至打造生态体系。这时候,小程序的上线是大势所趋。

1. 红利到头

根据QuestMobile昨天刚发布的2018上半年大报告显示:

中国移动互联网用户今年上半年仅增加了2千万人,总量缓慢增长至11亿。全民联网的时代,用户规模逼近上限。

根据腾讯公开的数据显示:

15年、16年、17年的MAU分别为6.97、8.89、9.89亿人,增速下降是非常明显的,用户的增长即将饱和。

这时候,企业们得深耕用户需求来应对红利到头的现状,所以纷纷推出了小程序。

2. 打造生态体系

小程序在超级平台希望打造的生态体系中,发挥着不可忽视的作用。平台为小程序提供流量入口,小程序再释放其引力,增加用户粘性,给予用户完善的服务体验,使用户感受平台的一体性。之后再通过支付变现,为开发者提供更多便利。

如此打造生态体系,能加厚竞争的壁垒,实现利益的最大化。

3. 手机厂商求自保

张小龙预言过:

未来2年内,小程序将取代80%的App市场。

而观察如今小程序市场的火爆,张小龙很有可能一语成谶,但这无疑动了一部分人的奶酪。

以手机商城广告位为利益来源的手机商们,受到来自小程序的威胁,可以说是被迫团结了起来,推出了快应用。

听着相似的bat小程序与快应用,其实各有痛点

BAT小程序与快应用四者虽是相似的应用,然而对他们进行细致的比较分析,会发现其企业各自的特点,在小程序身上都有体现。

1. 微信小程序

流量和社交是最大优势:作为上线时间最早的小程序,根据QuestMobile报告显示,2018年6月小程序日活用户达1.4亿左右,渗透率达43.9%。这得益于微信自身庞大的用户流量以及特有的社交资本。

微信是四家中唯一一家拥有社交的平台,在此基础上,腾讯还给予小程序非常好的资源,首页下滑模式、公众号关联、社交转发等渠道都吸引着开发者争先恐后的入驻微信。其中最近招股书中预估240亿市值的拼多多,便是小程序最成功的案例。

然而,微信并不是就没有问题。

违反互联网的开放性:微信推出小程序后,与原有的外链产生了冲突。微信想将流量都留在自己的系统之内,越来越多的外链不能够在微信当中分享,比如:快手、抖音、西瓜视频。长此以往,难免造成用户与开发者的焦虑。

就前一段时间,抖音与微信解除合作一事闹得沸沸扬扬,抖音甚至发布了文章叫板微信。

该文章标题为《微信,辛苦了!朋友们,我们抖音见》,记录了抖音一步被微信封杀乃至最后停止合作的过程

损害社交关系:某些开发者抓住人性的弱点,通过人际传播的方式,让用户不断去分享小程序。比如:拼多多的转发砍价,以及“海盗来了”、“弹一弹”等小游戏的分享“续命”。这已经引起了大众的反感,甚至出现了很多吐槽小程序的段子与表情包。这一方面是对人际社交的损伤,另一方面也是对微信生态的破坏。

微信控制力强,而使开发者太过被动:不久前,便有超过2000个小程序被永久封禁。开发者借助微信的平台,就要随时应变腾讯政策的更改,自己并没有控制力。

2. 百度小程序

搜索与开放成百度特色:当前百度APP日活跃用户超过1.5亿,作为数一数二的搜索引擎,百度拥有庞大的搜索资本。除此之外,百度的信息流中也提供了入口,并且百度的开放性生态格局,使百度线下的所有产品以及合作app都能够成为小程序的入口,这些都是百度拥有的资本与优势。

同时,百度的痛点也不可回避。

支付弱是痛点,开发者变现难:就支付来说,百度的支付资源与支付宝、微信完全不能抗衡。在市场份额方面,易观智库数据显示:

2017年Q1,百度钱包市场份额只有0.36%,支付宝份额已达到53.7%。

支付弱就意味着不能够满足开发者变现的需求,一旦不能满足开发者变现需求,就不能吸引更多开发者,继而无法为用户提供更多服务。

社交缺失,无法二次传播:目前的百度app缺少社交,用户不去分享也就缺少了二次传播。二次传播具有无限性,多次传播能够使小程序网状延展开来,达成多次方效果。同时因为社交能够刺激用户留存,微信小程序用户停留的时间显然更长,这点对百度来说,又成了问题。

就目前而言,百度仅支持企业注册,还没有对个人开放,会对开发者造成门槛的限制,这点也是需要考虑的。

3. 支付宝小程序

线上流量与线下资源未来的整合潜力:阿里巴巴5月4日公布了2018年业绩:截至2018年3月31日,支付宝全球活跃用户数约8.7亿。

庞大的线上流量,能够推动小程序的发展。

而线下资源也是支付宝的优势,最新数据显示:由支付宝完成的线下支付占全国总效益的64.2%,小程序未来也有机会与线下资源进行整合。例如:用户在线下使用支付进行扫码时,能够跳出小程序,也会有更多实体商家入驻小程序。

然而到如今,支付宝小程序还是显得不温不火。

- 一方面,是支付宝在社交领域的短板。

- 另一方面,是流量转换化率不高。

与百度面临同样的问题是社交短缺:早在2016年,支付宝就推出了校园日记与白领日记两项功能,试图打开社交,之后都黯然下线。包括近几年推出的集五福活动以及蚂蚁森林都是在助力社交,但并没有到达想要的高度,社交仍然是短缺的。

流量转化率不高:支付宝的8.7亿活跃用户数可以与微信相媲美。微信有拼多多、跳一跳等作为其成功的案例,但是却从未听说哪款支付宝小程序实现过爆红。

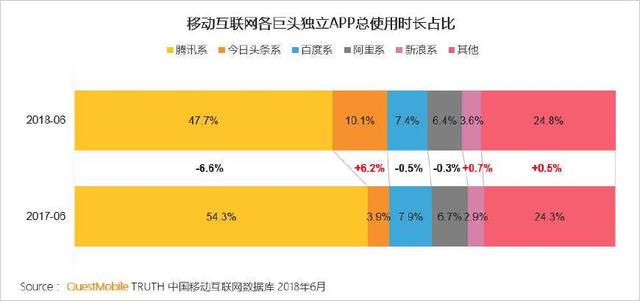

据中金公司数据,截止2017年三月,微信、大众点评、微博人均单日使用时长约81.5分钟、约10.5分钟、约31.3分钟,而支付宝约6.4分钟的人均单日使用时长就显得较低了。到2018年6月这种状况还是没有改变,百度与阿里的系列应用总使用时长始终处于劣势。

支付宝作为功能型产品与内容型产品恰好相反。内容型产品越成功,用户使用时间也就越长,流量转化率也越高。而功能型产品越好越实用,用户停留时间越短,流量的转化率也越低。

在入口上,相比较微信首页下滑模式,支付宝给小程序的资源并不顶级,折叠入口较深。同时百度具有的问题比如不对个人开放,支付宝同样也面临如此困境。

4. 快应用

手机厂商提供用户基础 : 根据QuestMobile六月份公布的数据显示,九大联盟厂家的用户规模达到国内智能终端用户总规模的百分之五十以上,其用户量还是可观的。

不可转移性是弊端:依附于手机载体的快应用,其短板是显而易见的。首先就是它的不可转移性,不似bat账户无论在什么设备上都能够转移并且保存记录。

没有流量可言:入口经过三次折叠后,效果大打折扣。更不用说快应用既没有社交又没有支付,与bat相比,几乎没有竞争性可言。

用户局限,无法触及苹果用户:九大厂商都是国内手机厂商,没有办法触及苹果用户,而此前美国媒体“dazeinfo”网站报道中表示中国的苹果手机用户高达两亿,快应用对此却无能为力。

与app利益冲突,反显鸡肋:通过手机商城直接打开的快应用,在一定程度上与同样端口在手机商城的app发生了利益冲突。更不用说快应用建立快捷方式后与App存在同一页面中,这对用户来说不免有些鸡肋。

社交与支付是影响小程序最大的因素

细思BAT小程序与快应用四者的区别,不难发现:社交在这其中起着决定性的作用。支付宝曾经多次尝试做电商,这一方面体现了社交的重要性,另一方面,也间接说明做好社交非常难。

现如今,腾讯对于社交的垄断局面基本定型,留给阿里和百度的机会很少。

除了社交,支付也是影响较大的一环,直接与开发者利益挂钩。这正是百度最大的痛点所在,然而与社交相同,微信与支付宝在支付领域的市场额份,百度很难再插足。

社交与支付的薄弱,是小程序面临的困境,同时也是百度与支付宝的劣势所在。但拥有最大优势的微信,同样也有它的问题存在。

#专栏作家#

首席发言者,微信公众号:shouxifayanzhe,人人都是产品经理专栏作家,关注工具产品和人工智能领域,擅长AXURE,兴趣爱好看书,思考。

本文原创发布于人人都是产品经理,未经许可,不得转载。

题图来自 Pexels ,基于 CC0 协议

新的战场由应用市场转向小程序与快应用,腾讯,支付宝,硬核联盟各有优势,同时劣势也很明显。