起点课堂会员权益

起点课堂会员权益

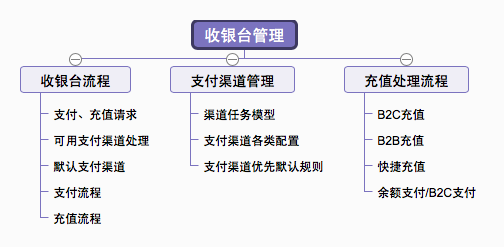

全面解读与认知支付系统:收银台管理

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。

产品经理在不同的职业阶段,需要侧重不同的方面,从基础技能、业务深度、专业领域到战略规划和管理能力。

本文主要从三个部分来讲解支付系统中的收银台管理,一起来文中看看~

本文共分为 3 大部分:收银台流程、支付渠道管理以及充值处理流程。

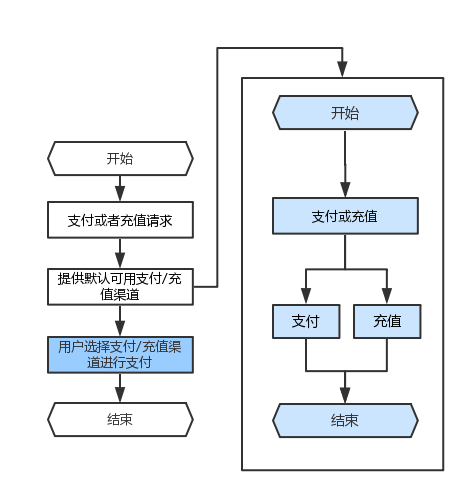

一、收银台流程

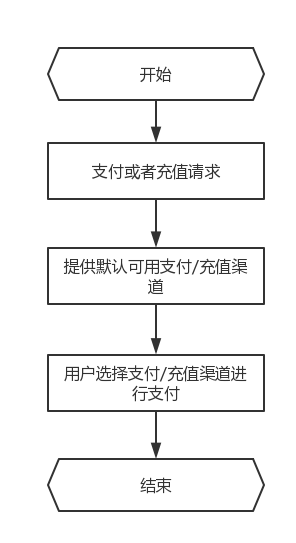

我们在日常生活及业务中,了解到关于收银台的逻辑大致入上图所示,就是收银台前端的基本逻辑,相对来说比较简单。

但从后端技术层面来讲,里面的内容大致如下:

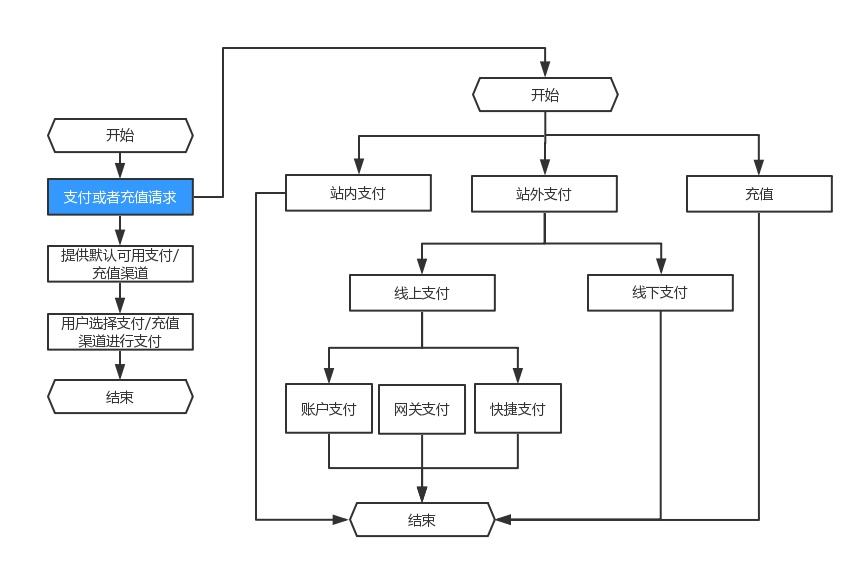

1. 充值或者支付的请求

发起支付或者充值请求之后,一般分为 3 种情况:

- 站内支付;

- 站外支付;

- 充值。

站外支付又分为:线上支付和线下支付。

线上支付的具体类别可大致分为 3 种:账户支付、网管支付以及快捷支付。

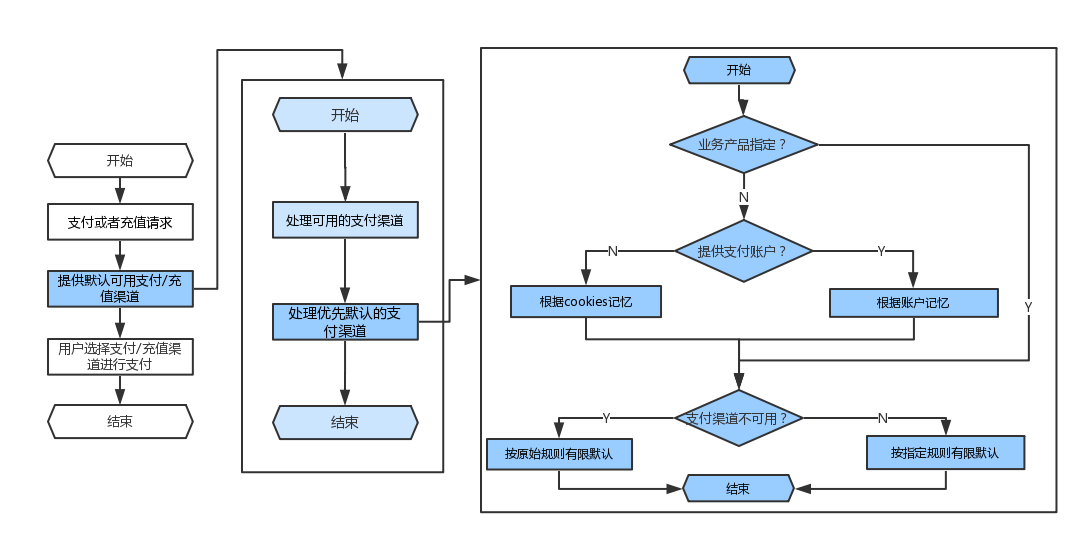

2. 提供默认可用支付/充值渠道

流程开始之后,首先需要处理可用的支付渠道,其中的流程顺序为:

- 取得总支付渠道限制,获得可用支付渠道的一个合集;

- 取得业务对支付渠道的限制,这一环节就会得出一个与上一环节可用支付渠道的交集;

- 检查收款方限制;

- 检查商品限制;

- 再次检查收款方限制;

- 检查用户设定限制。

每个环节都会得到一个与上一环节可用支付渠道的交集,并得出本环节可用支付渠道的最终合集,层层筛查,进入下一环节。

3. 处理优先默认的支付渠道

进入这一流程时,首先会对业务产品指定有一个判断,在非业务产品指定的大前提下:

首先判断是否提供支付账户,如果提供,则根据账户记忆进入下一步,再次判断是支付渠道是否可用,在可用的情况下则按指定规则有限默认完成本环节进入下一环节。在不可用的情况下按原始规则有限默认,并完成本环节进入下一环节。

如果不提供支付账户,则根据 cookies 记忆进入下一步,判断支付渠道是否可用,再根据实际情况选择指定规则有限默认或原始规则有限默认结束并进入下一环节。

当然,如果判断是业务指定产品,则直接进入支付渠道是否可用的判断,后续判断环节与上述相同。

4. 用户选择支付/充值渠道环节

这一节与我们的日常生活比较贴近,所以非常好理解。

首先是用户选择支付渠道,会立即进入一个是否满足手机护航的判定:

- 判定满足:那就输入手机动态口令和支付密码,然后进行一次校验,校验没有问题就进入支付渠道限额检查。这里风控会同步进行一个控制,成功之后就会执行支付了。

- 判定不满足:则输入支付密码,同样经过校验后进入支付渠道限额检查、风控控制,成功之后执行支付。

其次是用户选择充值渠道,这里列举了几个比较有代表性的充值渠道:

根据各渠道特性流程上略有区别,例如:快捷充值,选择快捷充值,登录账户后选择一开通快捷支付的银行卡,输入充值金额,按照提示输入支付密码和手机验证码来完成支付。

二、支付渠道管理

这一部分内容主要分为 3 个小版块:支付渠道任务模型、支付渠道各类配置以及支付渠道优先默认规则。

1. 支付渠道任务模型

服务使用模型:“服务使用”是最常见也是最复杂的支付渠道配置目标。

因此在本章中,主要针对服务使用模型来举例:

假设 2018 年 7 月 3 日,卖家秋秋老师与买家支付学院主任在购物平台上通过招行 B2C 网关渠道使用商品购买服务交易一个数码产品鸭梨手机。

分为六个维度来解读:

- 服务维度:服务维度是对所有服务从业务角度划分得到的标准分类体系,这套分类体系不但能够井井有条地组织所有的业务服务,而且在未来推出新的服务时,可以方便地进行扩展。基于这套标准分类体系,我们为每一个具体的服务分配唯一、固定的 ID,作为所有子系统对同一个服务的公共标识。

- 时间维度:时间维度的结构比较简单,它是一个连续维度。每次服务使用都有一个发生时间,对应于时间维度上的一个点,精确到毫秒。如支付渠道可用性规则,需要在客户进入收银台的这个时间点进行处理;如是否启用 CTU 防火墙规则,需要在客户确认支付后未支付出去前进行检查并启用等。

- 渠道维度:渠道代表客户使用服务的“界面”,它是服务提供者与服务使用者的交互方式。通过构建一个层次模型,渠道分为两级:第一级是主渠道类型,第二级是子渠道类型。

- 客户维度:客户在这里是指服务的具体使用者,在“以客户为中心”的业务中,支付机构会为不同的客户提供不同的服务与可用性策略。为了更好地服务客户,满足客户/客户群的个体性需求,业务上需要对客户进行分级。对于客户,我们首先要区分他属于内部、集团还是外部;其次,我们需要区分他的性质,即他是个人还是公司;再次,我们需要区分他的级别,暂时划分为普通与签约。

- 行业维度:针对不同行业的交易标的由于交易价格、成本与利润差异很大,因此在业务上需要有不同的支付渠道可用性标准。在业务层面上,商品是隶属于客户或市场的。而随着商品所属行业的不同,商品本身的特点,均需要以不同的支付渠道来支持其可变性,以确保安全、成本等环节的控制。

- 市场维度:市场在这里是指引导客户使用支付产品服务的场所,它可能是支付产品自己,可能是相关公司或平台的其它网站,如:淘宝,也可能是外部的交易平台商。由于同样的服务可以针对不同的市场来定制规则,因此,在服务使用中也需要包含市场这个维度。

2. 支付渠道优先默认规则

三、支付处理流程

这一部分主要分为 4 个板块: B2C 充值、 B2B 充值、快捷充值以及余额支付 / B2C 支付。

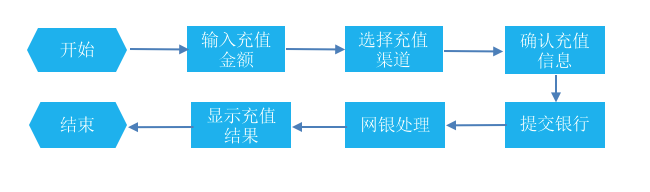

(1)B2C 充值:

充值流程:

具体功能为:①客户点击充值功能;②收银台提供充值页面;③客户输入充值金额;④客户选择充值渠道;⑤客户确认充值信息;⑥请求充值服务;⑦生成银行报文;⑧提交银行处理;⑨客户在网银上进行相关操作;⑩接到银行返回信息;⑪为客户展示充值结果。

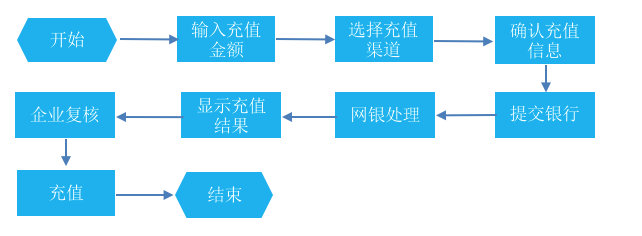

(2)B2B 充值

充值流程:

具体功能为:①客户点击充值功能;②收银台提供充值页面;③客户输入充值金额;④客户选择充值渠道;⑤客户确认充值信息;⑥请求充值服务;⑦生成银行报文;⑧提交银行处理;⑨客户在网银上进行相关操作;⑩接到银行返回信息;⑪为客户展示预授权结果信息;⑫企业进行本笔充值复核;⑬确认充值完成。

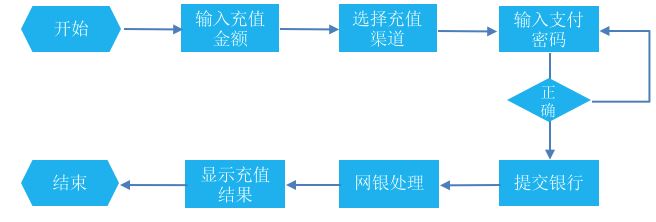

(3)快捷充值流程

充值流程

具体功能为:①客户点击充值功能;②收银台提供充值页面;③客户输入充值金额;④客户选择充值渠道;⑤客户输入支付密码;⑥检查支付密码是否正确(判定);⑦请求充值服务;⑧生成银行报文;⑨提交银行处理;⑩接到银行返回信息;⑪为客户展示预授权结果信息。

(3)余额支付 / B2C 支付

具体功能:

1)余额支付:

- 客户进入收银台,选择余额支付。当余额不足时,允许一卡通、网银进行补支付;

- 客户输入支付密码,检查支付密码的正确性;

- 检查证书情况;

- 若启用了手机护航,则进行收集动态口令的校验;

- CTU 防火墙的检查;

- 继续推进支付;

- 收银台提供支付结果信息。

2)B2C 支付流程:

- 客户进入收银台,选择网银支付;

- 客户选择 B2C 的银行进行支付;

- 客户确认支付信息;

- 请求充值服务;

- 生成银行报文;

- 提交银行处理;

- 客户在网银上进行相关操作;

- 接到银行返回信息;

- 继续推进支付;

- 收银台提供支付结果信息。

本文由 @ 支付学院 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

网管支付 这的是什么支付类型呢

站内支付和站外支付分别是指哪种场景

好像是按照域名划分的 站内是指在当前域名下完成支付,站外指需要跳转到外部三方支付那种

是否可以解释一下:原始规则有限默认,指定规则有限默认?

CTU~ ~我知道了些什么~

请问渠道部分为什么要检查两次收款方限制呢?

绝对的干货,收藏了

我这边有一个疑问,网银支付和快捷支付怎么通过记录用户的cookies信息进行直接到指定银行页面进行支付?快捷的话,我知道的有通过用户预绑卡机制,非首次支付通过短信验证码就可以完成支付。但是网银没法这个操作呢,除非是浏览器记录卡号,否则就是需要持卡人通过页面选择银行或者提交订单时上送对应的指定的银行代码实现直达指定银行支付页面,卡号或者手机号还是每次都需要输入的呢。

这个问题技术上官方应该会有解释,建议去开通网银的官方说明以及快捷支付的官方说明去了解一下。据我所知站在支付产品的定位来看,之所以快捷支付能有预绑卡机制,其实也是cookies缓存,就是为了用户快捷,但网银为什么没有,网银有网银的定位,毕竟网银的场景大额比较多,相对是传统的转账业务,并不是定位于快捷,而是安全。总之新老支付模式,各有各的特色。

首先多谢作者分享,有一个问题有一些疑问。

客户进入收银台,选择余额支付。当余额不足时,允许一卡通、网银进行补支付;

这一段中,作者设计的产品是可以用余额和其他支付渠道合并完成该笔订单的支付么?比如订单价格100元,余额30元,余额不足的情况下,可以完成从客户选择账户扣除70元+30元余额,完成交易吗?

我个人是这样认为的:

个人见解。

个人见解。

组合支付的实现是非常复杂的,以 余额 + 银行卡 支付为例

1、需要考虑先用什么支付,是考虑先后完成支付还是只是先检查一下额度是否足够支付,如果尝试先冻结支付金额再完成支付,但银行卡余额又冻结不了

2、如果一方支付失败或者支付额度不足时怎么处理?是整个订单失败,还是可以继续选择其它方式支付?如果失败就需要回滚已支付或者已冻结的金额,如果继续支付,是选择其它银行还是充值后再支付,如果充值倒不如直接充值到余额,但无论如何支付时间都会被拉长,订单被取消的风险也会增大

3、退款时是否需要支持部分退款,如果支持如何计算,是先退银行卡支付金额还是余额支付金额;如果不支持部分退款,那退款顺序如何?一方退款失败时如何处理?

组合支付确实非常的麻烦,所以现在基本都把类似功能取消了,比如淘宝现在下单都看不到余额+其他渠道的支付方式了

线上支付的具体类别可大致分为 3 种:账户支付、网管支付以及快捷支付。

网管支付是不是应该是网关支付。比如银联的银联在线?

是,感谢捉虫

大师级别啊,请问处理优先默认的支付渠道中的“提供支付账户”是什么意思啊

例如,通过银联支付,则需要登录银联账户,此处账户就是支付账户。

嗯嗯,谢谢

牛。期待更多支付相关产品的设计心得。