起点课堂会员权益

起点课堂会员权益从洞悉银行客户的特征与需求,谈谈银行与时俱进之策

每次去银行的时候,基本上是需要取号排队,而习惯了互联网的快捷办理,往往会对这种情况感到不适应,那针对于这种情况,银行要怎么与时俱进呢?

银行还是那个银行

每当我们去银办业务进门的那一刻,先是心头一烦,然后默默的去取号……总是一群人坐在等待区,总是一群……

可能很多人和我一样,没事儿真不愿意往银行跑,况且现在互联网这么发达,很多业务自己在手机或电脑上就办了。

然而在我习惯了利用互联网,认为别人也和我一样,没人会再跑去银行办业务的时候,有那么一天,我在银行工作了……每天面对这些前仆后继的“衣食父母”们,我开始无比坚信“实践是检验真理的唯一标准”!

我认为目前客户线下前往银行的动因如下:

- 互联网确实为大众带来了方便,但也会衍生很多新的问题;

- 一些基础的业务可以用互联网解决,但仍有很多不可以;

- 构建银行与客户关系的介质是金钱,不同客户对金钱的认知存在差异;

- 客户与银行职员间有某种沟通的需要。

每天出入银行的客户流量动不动就数以百计,什么概念?

我来简单的形容一下:

先来简单了解下银行最常见的业务有哪些:

- 简单的存取款业务,大概要1-2分钟解决;

- 电汇稍长一些,大概5分钟以内;

- 补卡、客户信息变更、开立定期存款等业务,大概10-15分钟;

- 开立活期账户的话时间稍长一些,大概15-30分钟;

- 如果是外汇业务,相对要复杂些,30-60分钟,甚至更长。

(以上每种业务受不同银行软硬件条件和职员业务能力影响在时间上也会有出入,但不会太大。)

以100名/天的客户量为基准,按最少时间计算,1+5+10+30+30=76分钟,76÷5=15.125≈15分钟,可以简单理解成一位客户办理业务的时常是15分钟。

那么100个客户就是1500分钟,1500÷5=300分钟(5小时),每个职员每天至少有5个小时在与客户进行沟通,如果网点出纳职员配置少或有休假,四个职员就是每人6小时,三个职员就是8小时。

银行一般早9点开始营业,到下午4点半营业结束的话,期间7小时30分钟,午休时间1小时,6小时30分钟内职员在工位为客户处理业务至少5小时,剩余的1小时30分钟还要去卫生间、接客户电话以及处理内部业务工作等。

营业结束到下班(晚6点)间的一个半小时,职员还要将当日的业务进行盘点、结账,一旦出现差错,下班时间就成未知。

业务处理的平均时间是15分钟,从概率角度讲,5个窗口同时开放,在等待中的1-5号客户的等待时间是0-15分钟,6-10号客户为15-30分钟,11-15号客户则为30-45分钟,依序类推。

当你到银行取号发现自己比较靠后时,请保持耐心,不要觉得职员办理业务慢,每个业务时间都摆在那,再催也快不到哪去,自己算一下要是等待时间挺长的,可以拿着号出去逛逛街、溜溜弯,吃吃饭……再回来,过号概不负责……

每个行业都不轻松,银行也不例外,“金融业”这个词儿听着很大气很高端,可一旦搭上“服务”,好像就显得没那么……

在此希望每一位客户都能体谅银行职员的辛苦,每一位银行职员也都能秉承为客户提供优质服务的宗旨。

毕竟客户不是“上帝”,是“被上帝”,No service no “god”。

银行客户的行为特征

每天出入银行的客户形形色色,每天和他们打交道,自然是要深切洞察其行为特征,正所谓“知己知彼,百战不殆”。

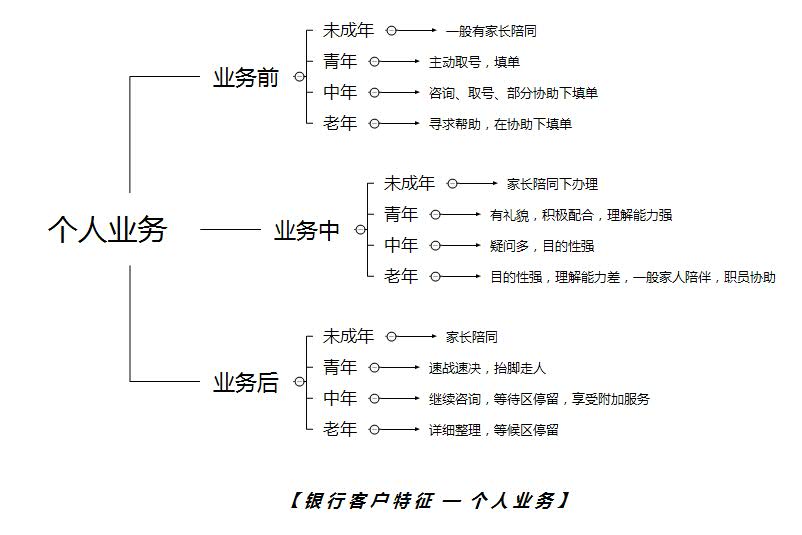

以个人业务来讲,首先将业务流程简单分作业务前(客户从进门至到窗口办理业务之间的时间段)、业务中(客户开始办理业务至业务处理结束)、业务后(业务处理结束至客户离开银行)三段。

客户按年龄分三类(联合国标准):未成年客户(0-18岁),青年客户(18-44岁),中老年客户(45岁以上)。

未成年:按照规定未成年需在监护人陪同下办理银行账户业务,因此未成年人基本都是在家长的陪同下办理业务的。

本文未成年群体可以进行简单的细分,例如学龄前、小学、初中、高中……

- 学龄前儿童基本是全程监护人主导,自身没有什么行为能力,或是躺在婴儿车里昏睡,或是满大厅的瞎跑,亦或是从头哭到尾;

- 小学生和初中生较相似,有一定的话语权,像设置密码、留存自己手机号等等还是能够跟父母争取到的,也有部分坐在等候区全程玩手机看漫画啥的;

- 高中生有明显的区别,高中生的心智相对成熟许多,从整体形象气质上能够明显的观察出来,他们基本是自己坐在窗口,家长在左右的那种,如何与职员沟通处理自己的业务不怎么需要家长的意见。

未成年在办理业务前、中、后阶段所体现的最主要特征是有家长陪同,想法主张受限制。

青年:文中所提到的青年客户群体基本是1974年-2000年出生的人群,如果细分的话还可以简单归为“七零八零后”和“九零后”,因为七零后和八零后的差别个人感觉并不是非常明显,但九零后青年的特征相对要明显很多。

- 在业务前,青年客户一般是会进门主动取号,一般会根据自己的业务需求在前台寻找相应的申请表单,开始填写,不太需要职员的帮助。

- 在业务中,青年客户对自己需求的表达普遍十分准确、明了,对职员的业务描述也容易理解,而且大部分很有礼貌,业务办理过程双方都非常顺畅,不拖沓,这样客户开心,职员也省心。

- 在业务后,青年客户表现较为利落,不会有过多的停留,可以说是转头就走,可能奋斗中的青年人对时间的观念比较强吧……

青年客户是互联网的主力军,对互联网的利用率与依赖度都要明显高于其他客户群体,所以他们来到银行办业务的目的性也强,所谓“我必须得去一趟银行”,例如:代发工资客户的开卡、开通网上银行/手机银行、留学生外汇学费、丢卡挂失补发等等。

中老年客户:中老年客户其实是中年(45-59岁)以及老年(59岁以上)客户的合称,他们具备较高的相似度,因此本文将其归为一个大类。

- 在业务前,中老年客户一般会到大厅跟职员进行咨询,详细叙述自己的目的需求,希望职员能够为其提供帮助。

- 在业务中,中年客户最明显的特征是会尽可能多的与职员进行沟通,他们办理一项业务时经过详细的沟通之后经常会衍生出很多其他业务。

- 在业务后,中老年客户善于在业务结束时”杀回马枪“,先是会思考自己有没有什么不懂、有没有遗漏什么,然后再”杀“……比如再咨询几个问题,或者再办个业务啥的。他们一般会在窗口或等候区将业务回单和个人物品整理好,然后再离开银行。

(老年客户一般没有太多的沟通,他们的需求很单一,一般只要让其觉得“此行目标圆满完成”就好了,补个卡啊取个钱啊开个户啊balabala……)

外资银行老年客户还是不多,不像某些发放退休金、医疗保险之类的国有银行,他们接触这类客户群体的频度要比我们大很多。中老年客户对银行依赖性很高,他们对互联网的利用率低,一方面原因是其接受新事物的能力较弱,另一方面是心态普遍较为保守。

银行客户需求分析

通过上文的阐述,我们可以清楚地认知:银行客户依年龄层次不同所表现出的行为特征具备一定的差异性。那么客户产生这种行为特征差异的原因,除了受年龄层次导致的生理机能限制外,最主要是其客户需求的不同,那么客户需求是怎样影响银行客户行为的呢?

马斯洛需求层次理论

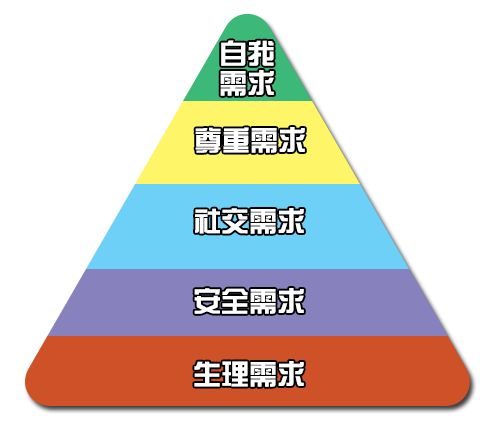

马斯洛需求层次理论是人本主义科学的理论之一,由美国心理学家亚伯拉罕·马斯洛在1943年在《人类激励理论》论文中所提出书中将人类需求像阶梯一样从低到高按层次分为五种,分别是:生理需求、安全需求、社交需求、尊重需求和自我实现需求。

如图,这五种需求是自下而上的顺序,是从低级到高级的关系,也就是说生理需求是最基础的需求,自我实现需求是最高的需求,往往也是最难实现的。

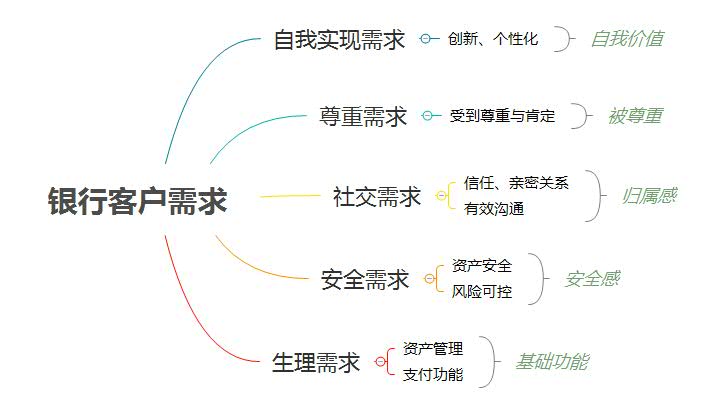

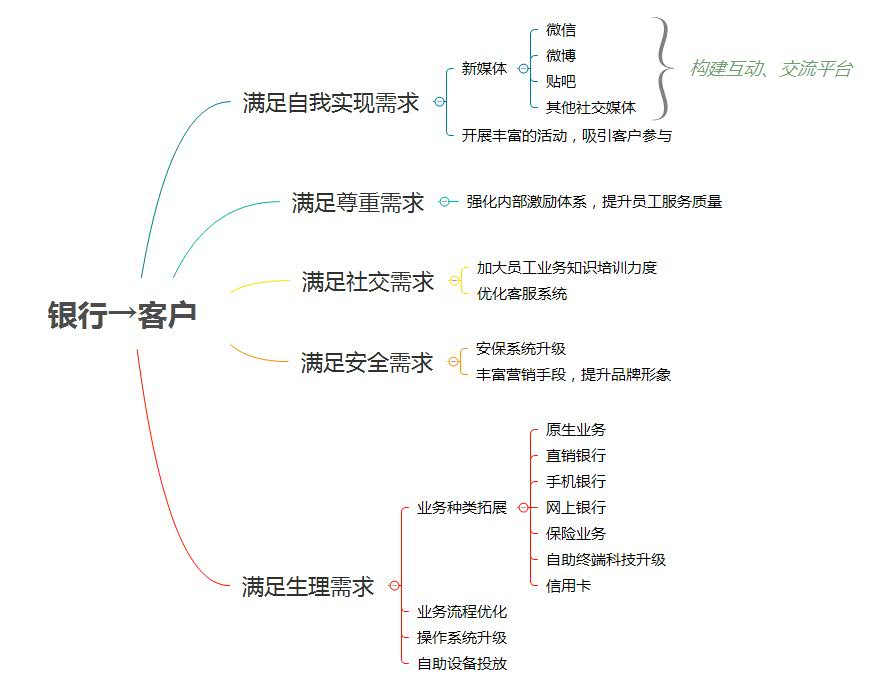

将马斯洛需求层次理论应用到银行客户中,来探求银行客户大体具备怎样的需求。

- 生理需求方面,银行帮助客户管理资产、实现消费支付这些基础功能,也可以说银行的故有业务都是围绕着客户这些基础需求来展开的。

- 安全需求方面,客户希望银行给他们带来安全感,客户讲资产存放在银行,必然希望银行能够为其资产提供保障,发生资产的损失是客户所不能容忍的。

- 社交需求方面,客户更希望与银行职员之间进行有效的沟通,自己的问题能够及时解决,构建稳定的、相互信任的关系。

- 尊重需求方面,客户首先不希望自己被忽视,证明存在感,被肯定的同时更加被重视,在此基础上得到充分的尊重。

- 自我实现需求方面,客户希望进行更多的互动、参与、评价、推荐等行为,来实现自我价值。

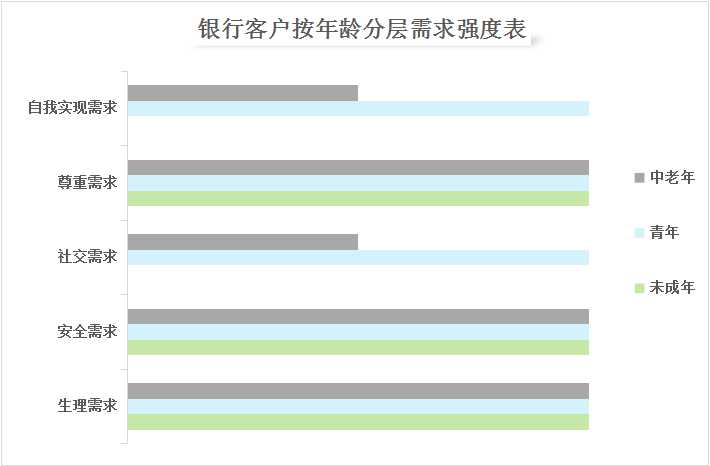

不同年龄层次的银行客户,在每项需求上的强度也是不同的。

- 未成年、青年、中老年银行客户在生理、安全和尊重需求方面是一致的;

- 未成年因为其资产来源基本是父母,在社交与自我实现需求方面表现不强烈;

- 青年在各项需求上表现都最强,另一个角度来讲,青年也是需求最难被满足的客户群体;

- 中老年客户的社交与自我实现需求强度要低于青年客户。(这里可能不太好理解,我举个栗子,同样是关于银行卡境外取现的问题,对于中老年客户,职员只需要告诉他是否可以在境外取现,如何进行取现操作,他的需求就已经被满足了,而对于青年客户,在此基础上还要告知境外取现手续费、额度,甚至延伸至境外刷卡等相关问题的解答才算满足他的需求。)

银行如何与时俱进?

银行面对时代压力与同业压力,以及日新月异的客户需求,倘若依旧不思进取,早晚会不辱“夕阳产业”之名。

以客户为中心,是应该始终秉承的理念,服务于客户,就要满足客户的需求:

服务的多元化、科技化,是核心竞争力,是发展大趋势。一味的依赖人力,不做体制上的改革,只能是“好死不如赖活着”。

尤其是银行的战略决策管理层,更要认清时局,大刀阔斧,在“新”时代用“新”手段“抓住”客户,以“万变”应“万变”。

本文由 @非文 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自网络

我也觉得马斯洛在这里说不通……

但是头像还是帅的,点个赞吧

强行马斯洛,有点扯