起点课堂会员权益

起点课堂会员权益供应链金融服务平台:融资方案和风控系统建立的总结

供应链金融是指金融机构(银行、非银机构)从整个产业链出发,开展综合授信,把供应链上的相关企业作为一个整体,根据交易中构成的链条关系和行业特点设定融资方案,将资金有效注入到供应链上的相关企业。

三类融资方案的主体及痛点

供应链金融的实质是帮助企业盘活流动资产,即应收、预付和存货,相对应的,供应链融资方案有三类应收账款融资、预付款融资和存货融资。

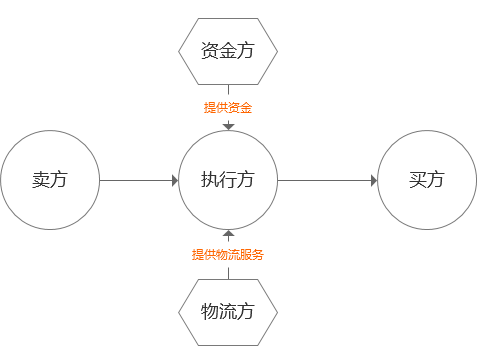

在这三类融资方案中都涉及四个主体:卖方、执行方、买方、资金方(金融机构)和物流方,他们之间的关系,可以从下图中看到:

执行方类似于传统的托盘方,它与传统的托盘方不同:

- 一是参与贸易过程,分别与买方和卖方签署买卖合同;

- 二是执行方自有资金有限,需要借助外来资金投放到供应链金融服务中;

- 三是依托第三方物流公司,对交易货物进行物流监管。

通过上图,可以看出资金的来源是资金方,执行公司一般由资金方指定,穿插在供应链链条中替资金方管控风险,或控货权,或控资金。

应收账款融资和存货融资都是卖方融资(上游融资),预付款融资是买方融资(下游融资)。三种融资方案解决了上下游融资客户的不同痛点。

- 应收账款融资:解决客户回款账期长,周转效率低的问题。

- 存货融资:解决客户积压库存,不能快速变现问题。

- 预付融资:解决客户资金不足,不能全款提货的问题。

三类融资方案的风险控制

三类融资方式都涉及了供应链管理的过程:发货、储运库存、交货和结算付款,不同的方案切入的时间点不同,操作的风险控制存在差异,参考下图来说明。

应收类:只涉及2个环节,交货和结算付款,不涉及前期的物流运输和仓储。在交货时,买方提供收货单据、货物品质单据,卖方的货权转化为应收债权转移给执行方,执行方付融资款给卖方。这类融资要保证买方企业的信誉高,提供的单据真实有效,且能在约定的周期内及时回款。

存货类:涉及三个环节,储运库存、交货和结算付款。卖方把货物送至执行方指定的第三方监管仓,执行方确认收货后付融资款给卖方。相比应收类,存货类需要解决仓储问题,还要解决货物的销售交付。这类融资要强化第三方监管,保证货物的安全性,控制跌价风险,买方能在约定的时间周期内把货买走。

预付类:涉及的环节最全。买方向执行方预付一定比例的保证金后,执行方付全款向卖方买货。拿到货后,执行方要监管货物的运输过程,若买方分批次提货,那还要监管货物的仓储。同样,此类融资,还要控制跌价风险;买方能在约定的时间周期内把货买走。

综上所述,融资方案涉及的环节越多,风险控制的点也会越多。针对不同的方案,要依据供应链过程,做好风险控制。从资金角度,会结合交易过程分期付融资款;从控货角度,必须付全款才能提货。执行公司还要控制跌价风险,若货物滞销,还要有货物处置能力。

平台对供应链金融服务的“四控”

若无平台,则信息不达,通过电话、邮件、微信,只能踩住某个时间段内的某件事情,不能整体上把控融资进度、供应链管理过程。现有的供应链金融平台都是从资金的角度切入,前端多个融资需求平台,后方连接多层级的资金平台。

笔者认为除了资金的角度,还要从供应链管理的角度,搭建平台,做到对商流、物流、资金流、信息流的控制,总结为四控:

- 控货:物流管理系统(订单、运输、仓储、加工、库存等);

- 控资金:资金管理系统(融资申请、授信、结算、放款、回款、利息计算等);

- 控交易:交易系统(客户管理、合同管理、账户体系等);

- 控风险:风控系统(从数据、应用、预测三方面对风险进行识别、预警和控制)。

成熟的风控模型

平台最难做的部分是风控系统,面临的问题是征信信息缺失、数据挖掘能力弱、模型评估能力弱,这是因为对客户的风险识别受制于有限的信息,过往的项目经验,客户自身的交易、经营数据只能在一定程度上提供风险预警。而有些平台依赖于专家法模型,在风险评估过程中容易受到评估人员的主观因素影响,导致结果不够准确。

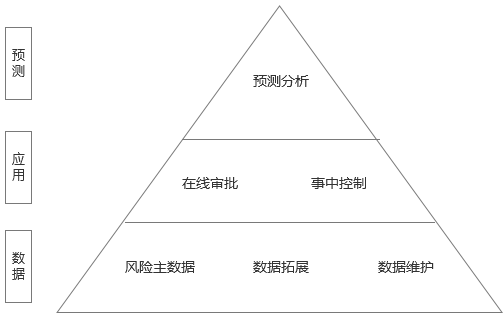

成熟的供应链金融风控体系包含三个层次:数据层、应用层、预测层。其中数据层包括风控主数据的获取、风险数据的拓展、数据的维护;应用层包括高效的在线审批、精准及时的事中风控;预测层是指利用先进的模型科学地处理和分析数据,帮助预测和决策。

完善的风险主数据管理使风控数据维度更完整全面、信息提取更高效,避免人为因素干扰,为风险建模打下坚实基础;基于IT系统的审批流程进一步减少人为因素影响,提升审批效率,而事中风险监控体系可以确保异常情况的及时处理;基于大数据分析的量化风险模型帮助企业充分利用数据资产,预测风险,是金融风险定价的基础。

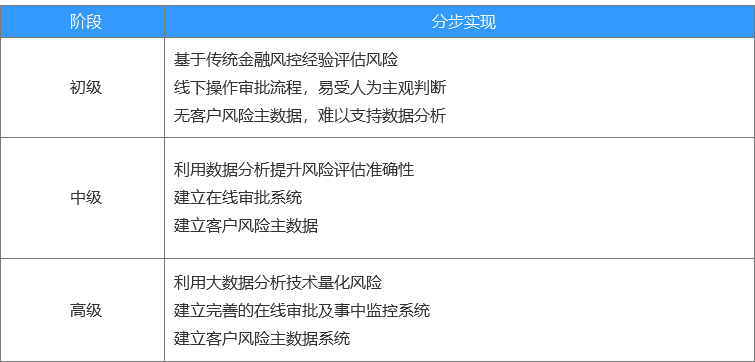

建立风控模型,可以从下面三个阶段入手,分步实现:

供应链金融服务平台的价值在于监控供应链过程,抓住链条上关键节点,并能识别风险,对风险进行预警和控制,保证各方利益。

笔者有幸参与供应链金融服务平台的建设,对融资方案和风控系统的建立做如上总结,如有不妥,欢迎指正。

专栏作家

余田,人人都是产品经理专栏作家,数据产品经理,《用户至上-用户研究方法与实践》译者。

本文原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自 Pexels,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

大神,方便给个微信交流下嘛

可以方便留微信学习交流吗?

初做供应链金融的交互 求大神指导

大神能方便留个联系方式交流下嘛?

互相学习啊,可以微信联系!

求微信

求微信

求一个

求

柒柒是80后的微信,同做供应链金融的产品。希望向你学习。