起点课堂会员权益

起点课堂会员权益趣头条,一个讲坏了的好生意

趣头条仅用两年时间便从 0 到 6200 万 MAU 再到上市,快速成为巨头们不可忽略的力量,它到底做对了什么?

一旦趣头条停止“花钱买用户”,还能存活吗?

我的朋友圈既有媒体人,也有产品、运营、创业者等 Maker,他们往往有着不同视角。

媒体人关注商业的正外部性,很难喜欢“假货”拼多多、“低俗”趣头条。批判本就是职业责任,“花钱买用户”更加深了对这家公司的蔑视。Maker 的工作则是动手创造,对新事物的本能反应不是排斥而是理解,然后最大化地挖掘它的价值。

我欣赏媒体的批判精神,但作为 Maker,我更关心“低俗”之外的事。趣头条仅用两年时间便从 0 到 6200 万 MAU 再到上市,快速成为巨头们不可忽略的力量,它到底做对了什么?

如果你有 Maker 视角,大概不会回答文章最开始的问题,而是反问:为什么要停止补贴?

因为提问者的潜在态度是排斥,默认补贴并非好事且不可持续。

对大多数人而言,即使有耐心去几百页英文招股书里找答案,“发钱、圈用户、上市”才是一个易理解的模式,人们更善于寻找证据强化已有认知,而不是相反。

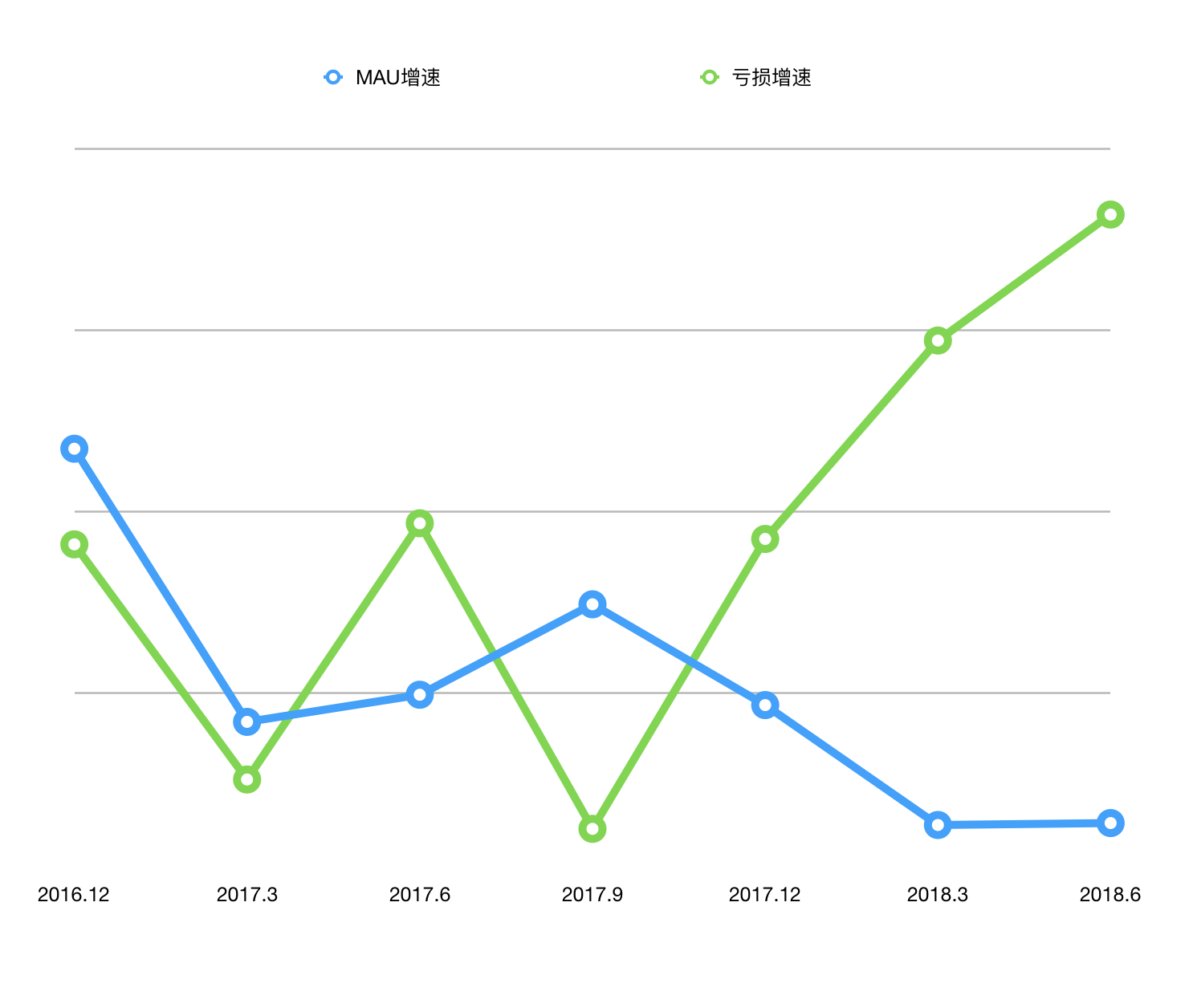

比如,趣头条“利润表”显示:虽然用户快速增长,但亏损也在同比扩大。那么对这种内容聚合器而言,“花钱买用户”就是一种虚假繁荣。

但事实上,这种分析是一种错误,不仅刻意忽略了现金流,而且内容聚合器只是谭思亮(趣头条创始人)的工具不是目的,一切要回到这笔生意的起点。

谭出身于在线广告行业,那里不乏聪明人,但 2016 年的他大概是里面最有想法和执行力的。同行都在搭建 DSP 平台(在线广告投放系统),从百度、搜狗等大公司买流量,再转手卖给广告主。他则换了一种玩法:直接从个人手里买流量。

如果把趣头条视作广告平台,那么花钱买的就不是用户是流量,成本很低的流量。结合“利润表”和“现金流量表”来看,这是一笔不错的生意。

01

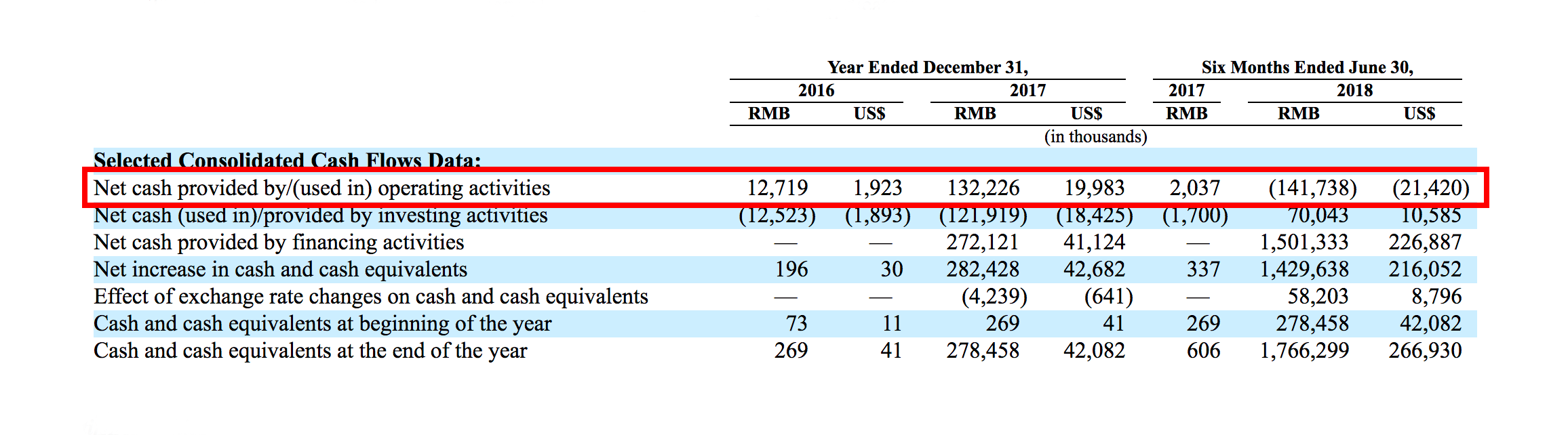

在 2018 年动作变形前,趣头条给用户的补贴只有一部分会被提取,未支出的补贴虽被记做成本导致“利润表”账面亏损,但经营活动一直在提供正现金流。这意味着,这笔生意可以自行造血。

收益表

现金流量表

02

对比 DSP 平台风向标——美股公司 The Trade Desk。2017 年在该平台发生的广告总支出是 15.56 亿美元,记账收入是 3.08 亿美元 。2016 年,趣头条广告收入 5788 万元,用户提取补贴 1390 万元。

换言之,DSP 平台的“老大”收了 100 元广告费,80 元用于流量,自己只能留 20 元。趣头条这家新广告公司则只用 20 元买流量,自留 80 元。

03

与其他 DSP 平台相比,趣头条多了一个工具——内容聚合器。这个工具不仅可以提高用户在线时间,进而提高广告销售,而且成本很低。2016 年趣头条的内容采购成本基本为零,研发成本只有 260 余万。

这难道还不算一笔好生意吗?

可惜的是,低价流量没有持续太久。2016 年趣头条从个人那儿买流量是 20 元,2017 年竞争激烈变成 50 元,2018 年上半年冲击上市、动作变形飙升至 80 元。

恰在此时,趣头条却凭借内容聚合器阴差阳错地成为巨头角力砝码。在过去的一年里,腾讯遭遇今日头条的强力挑战,前者在移动端丢掉的份额差不多恰好是后者的增长比例。

由此,腾讯入股,趣头条的故事开始向内容聚合器发展。当我看趣头条的财报,第一感觉是这个团队缺乏一个会讲故事的人。

讲故事不是画大饼,而是一种稀缺的经营能力。好的经营者往往可以清晰阐述公司的愿景与优势,并令人信服。

在趣头条的故事里,它至少搞糟了三件事:

(1)没有直面质疑

只强调“中国 No.2 内容聚合器”,其实意义不大。

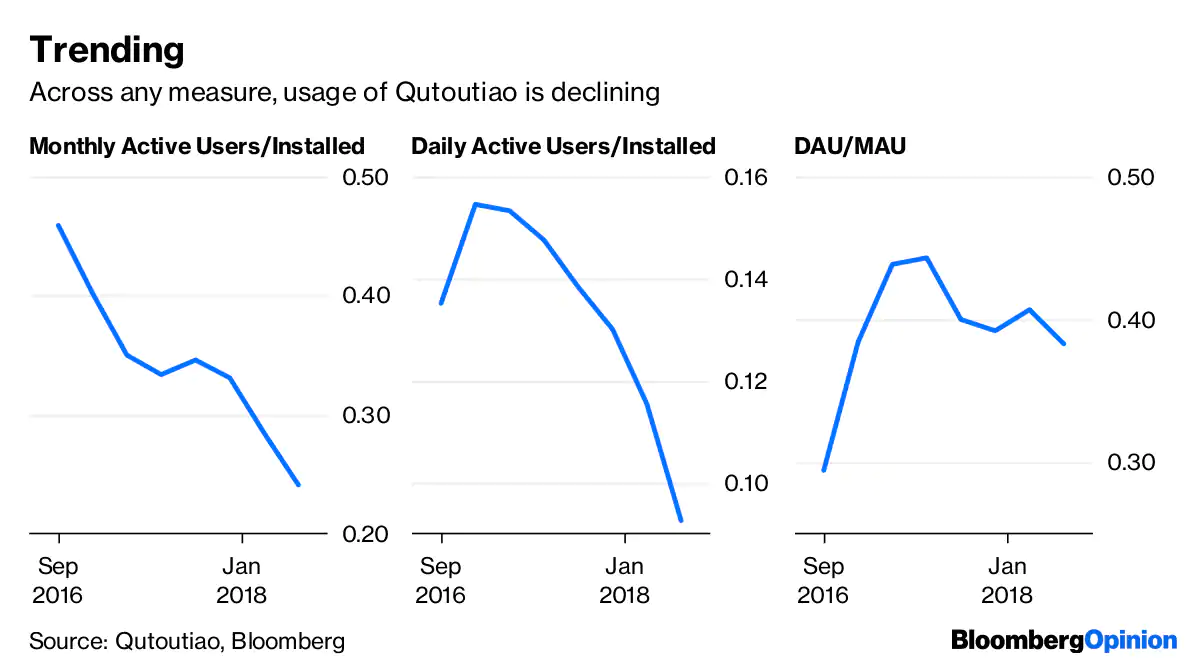

一是因为和今日头条体量相差太多,并没达到安全线,而且增速在放缓。美股分析师不免对趣头条“花钱买用户”的有效性产生质疑。

二是因为新增 MAU 的成本从之前的 15 元飙升到 110 元,即使是 No.2,也不足以回答市场对回报周期长的担忧。

趣头条想突击上市度过冬天,动作变形可以理解,但一定要把发展方向和真正优势说清楚,才能消解质疑。

(2)方向模糊

在简而精的路演 PPT 里,趣头条特意拿出一页强调与澎湃新闻的战略合作。澎湃是一家好媒体,但就内容聚合器而言,“趣头条 + 澎湃”的组合既不足以解决内容质量问题,也没有想象空间。

做媒体,很容易陷入渠道为王还是内容为王的争论,这种对立发展到高潮就会变成渠道 + 内容。在 Web 1.0 时代,AOL 和时代华纳于 1999 年高调合并,北京媒体于 2000 年合办千龙新闻网。最后人们才知道,用户想要的不是渠道 + 内容,而是新的信息模式,比如自由搜索,比如接受信息推送。

在移动互联网时代,更便宜的带宽,更大的手机内存,让快手和抖音证明了短视频的市场需求。

趣头条既已看到并开始做,就不该还在原地踌躇不前,再花篇幅讲什么付费内容、媒体合作。虽大而全,却大而无当。

(3)没有讲透优势

如果说腾讯入股是为了抵抗今日头条,那么京东呢?

在《美团是一个比特机器》里,我曾写过互联网是一个逐渐深化的过程。

理解互联网,先要理解它的基础 TCP/IP 协议。70 年代的科学家设计这套协议,就是为计算机间的交流提供通用“语言”,让世界各地的计算机链接在一起,实现“文本”传输。互联网的核心就是“文本”对话。比特(Bit)是这种“文本”的最小单位,不论哪个行业,都将从原子转化为比特,但转化的先后次序与难易程度是不一样的。

虽然移动互联网的网民增速在放缓,但最后一批加入者的使用程度却在加深。

趣头条的核心资源正在于此。

前不久,亚马逊市值突破万亿美元,沃尔玛却不到 3000 亿。仅论零售业务,沃尔玛卖得并不比亚马逊贵。亚马逊的优势不在于低价、便捷,而在于 Lead generation(潜在客户开发/引导销售)。你不见得每天路过超市,但只要上网,就会先碰到亚马逊埋藏的销售线索。

趣头条找到了一批互联网使用程度正在深化的用户,他们对价格敏感、分享意愿高,75% 的用户来自已注册用户的推荐,天然具有社交属性。

除了拼多多,任何电商只要不想放弃三线及三线以下城市的市场,就不能轻易忽略趣头条这个流量入口。

作者:格竹集,你会在这里读到一个 Maker 眼里的商业、科技与媒体

本文由 @格竹集 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自网络

20220422,今天看到趣头条取消了自己的创作者平台,转而与百度合作,使用百度的内容,我一方面的思考是,趣头条自己想要降低生产内容的成本,但我很好奇的是,这对百度而言有什么好处?内容被扩散了确实是个好事,但又是扩散到其他平台而非自家的流量池,如果是趣头条向百度买内容的话,会不会成本反而更高?希望能获得各位大佬的解答

当然,也要考虑到美股目前对于中概股的资金流的影响,但我更想关注微观一点的部分