起点课堂会员权益

起点课堂会员权益饿了么+口碑做本地服务,你还记得大明湖畔的O2O吗?

这个行业不合并就没有发展,每一场合并都是下一场更大规模战略的开始,外卖行业最终是否会出现一个“一统霸业”的平台?

饿了么与口碑的合并可能外卖O2O历史上最没有悬念一场合并了,以致于都没有多少自媒体想当初饿了么合并百度外卖那样有跟进报道的欲望。没有意外,这是阿里内部新零售的一次部门合并,即使不合并,一起对标当前头号竞品——美团外卖也是明摆着的事。

曾几何时,阿里是美团的股东,大众点评也是饿了么的股东,程维还是饿了么的董事,后来美团和大众点评合并后引入了腾讯作为战略投资方,挤兑走阿里;阿里转向支持饿了么,饿了么与大众点评划清界限,加持了阿里的融资……

阿里发现美团在腾讯线上流量的支持下,加上学走了自己的中供铁军一套地推之后相当彪悍,开店的商户不指望在淘宝开店反而一部分跟着美团跑了。快速顺利的把饿了么收入囊中,那些投资饿了么的投资机构们尤其是朱啸虎长舒一口气,在朋友圈极力夸赞,还是阿里的投资部靠谱!

有人看的云里雾里,阿星你究竟在说些什么?

这个行业不合并就没有发展,每一场合并都是下一场更大规模战略的开始。外卖行业最终是否会出现一个“一统霸业”的平台?

大家显然都是奔着这个目标去的,要么怎么有激情调动起“兄弟们”,怎么让投资人相信,线下业务的规模效益也可以和线上互联网比如搜索、电商那样出现一个主宰者呢?

还记得大明湖畔的O2O吗?

这个概念就连活到至今从业者也极少在其对外通稿中提及了,他们在表述时刻意压制这个词的出镜率,因为O2O(本地生活服务平台)经历过于极致的辉煌,而后无数O2O项目从迷信到被人质疑,赔得很多投资人和创业者人前欢笑、人后抹泪。

在2014年很多路演峰会上,几乎都是O2O项目作为主流,那个时候凡是不做纯线上的,都愿意在自己的外卖、洗衣、洗车、美甲、美容、家政、家装、房产、旅游、医疗、教育、社区……后面加上O2O,很多创业者认为O2O就是电商2.0,弥补实物电商在服务业方面的缺位。

万达创始人王健林就是这一模式的鼓吹者和探索者,他在内部讲话甚至在年度总结报告中明确提出要向O2O和互联网金融战略转型,如何把百货、文化、餐饮线上线下融合互动、提升消费者体验成为万达的中心任务。

当时只有“颠覆淘宝”才能为O2O项目举起打土豪的“义旗”,显然万达认为具备当带头大哥的资历,甚至还拉上了百度和腾讯成立了合资公司。2015年中国绿公司年会上,马云满面春风地参与探讨,时不时蹦出一两句让人琢磨不透的玩笑话:“没有见过一个老虎是有翅膀的”;“飞机是飞机、坦克是坦克。”

王健林在几番争论下跟自己早了台阶,“别人老讲你跟我抢首富,我不知道媒体是怎么策划出来了,其实我们是好朋友、好哥们!”

在这场峰会上,马云对O2O的态度很明确,他不经意着间说了一句“O2O是伪命题”,直到一年多以后才让局内人逐渐想清楚。还有一个明白人,在2014年6月的时候也下了这样的判断,那就是时任阿里巴巴COO的张勇(逍遥子):

“O2O这个概念是个伪命题;线上线下链接是一个必然过程,但是商业模式并不一样。任何一个行业都存在用互联网思维升级商业形态的可能性,但这个变化很难用一个统一或者单一的O2O命题去解决,讨论这个话题必须要看行业场景及痛点,如如何利用信息技术升级,如何利用大数据等等。”

集体选择忘记O2O这个概念

其实无论是大众点评的张涛、还是在饿了么的张旭豪,这两位大权旁落的创始人都是幸运的,至少实现了财务自由,队伍班底还在,而其他O2O行业从业者绝大多数都如浮萍一样任由雨打风吹去。O2O项目活下来只剩下外卖(餐饮)、打车、文旅酒店等消费频次相对较高的领域。

只要是走O2O模式就需要去整合本地商户,而中国那么大,要整合这么多地方的商户,就需要招募一大批线下的地推人员或服务人员。这些商户整合进线上,就需要平台开发App或者官网又得养一批技术人员。

而经过产品经理和技术人员一番折磨之后,App或者官网开发出来之后就得给商户流量,才能培养起他们的忠诚度,那又得耗费一大批市场推广成本。即使是做整合的轻平台模式,处处都得烧钱,并且越来越烧钱,因为流量才是最贵的。

这里面的水太深了,没有互联网经验,没有成功操盘过的人压根不可能做成!所以,寄希望于O2O作为转型救命稻草的人,很多砸钱下去看不到一个泡。

那我们来看看反例为什么美团(点评)、饿了么能够存活下来呢?

O2O看起来可以从本地开始着手,实际上要想弥补研发和人员上的投入,就必须得跑马圈地走规模化路线才能打回成本。而做O2O平台的规模效益必须满足两个条件:

- 足够多的流量;

- 足够多的钱。

美团点评和饿了么分别获取的是微信+QQ;支付宝+淘宝的流量。之前我想不通为什么微信钱包隐藏这么深的入口还能帮助腾讯去谈投资,现在我想明白了,导进钱包的流量就是交易流量转化更高,这和支付宝、淘宝流量虽然没有微信那么高,但是都是“交易流量”一个道理。这两家分别拿到腾讯、阿里的融资,其实融的不只是钱,还有流量合作,这个实际上比钱更值钱。

所以不抱BAT大腿的O2O都活的很悲催,现在几乎是常识但当时却让很多心气很高的英雄沉沦。

尽管同样是精准需求明确流量的百度,也选择割肉止损。百度外卖划归饿了么,给饿了么对阵美团的天平加码,其实饿了么不仅要的是线下的骑手资源、商户资源,还有百度的流量资源。在这笔交易期满的14个月后,2018年10月15日,百度外卖正式改名“饿了么星选”。

O2O大战百度算的是全身而退了,由于糯米由于与大搜及信息流广告兼容而继续运营着,无意再与腾讯、阿里在本地生活服务领域争锋。

美团点评、饿了么口碑的业务逻辑各自是什么?

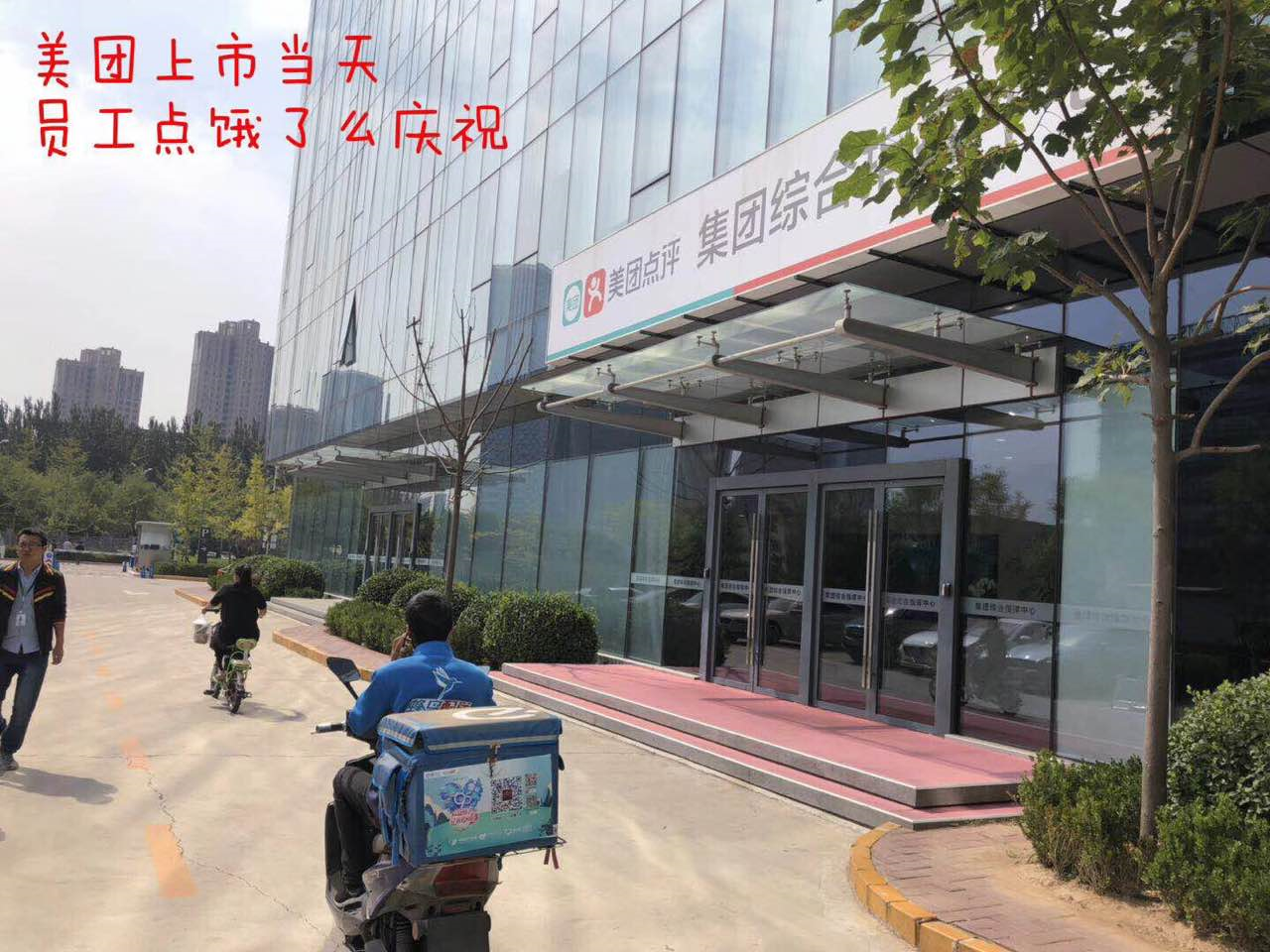

2018年9月20日,美团在香港港交所上市,王兴敲的是小米上市时换上的大铜钟,很多拿了期权的员工在北京望京的美团总部大厦选择点饿了么外卖以表庆祝。

如今美团上市至今换算一下大约400亿美金左右,其中美团外卖至少能够占据一半市值,而美团类似外卖这样的品类至少还有200多个。可以说,美团是一个龙头项目带动很多长尾项目在经营,这也是为了为什么王兴甚至把美团的公司使命都改成了“吃得更好、活的更好”(Eat better Live better)。

这实际上也意味着其他战略事业部要起到一个众星拱月、为餐饮事业部尤其是外卖服务的职责。在美团上市之前为了让财务报表更加好看,增加了对商户的佣金。

正是由于对外卖市场的过度依赖,导致了当饿了么与口碑合并成立阿里本地生活服务集团时并且单独向外融资时,美团股价才应声下跌10个点。美团外卖即是美团铠甲,也是美团的软肋,美团希望讲出一个全方位的本地生活服务服务场景,但是阿里巴巴在起名字的时候也是有意为之:别忘了,线下本地生活服务还有我呢?

美团之所以选择与腾讯合作是由于,腾讯弱交易、强流量能够很好的与美团之间形成互补,QQ之父、腾讯联合创始人张志东曾经很庆幸腾讯把自身的团购及大众点评业务交给王兴,他认为王兴比腾讯内部更能理解O2O的业务逻辑。在美团与点评合作之后,美团主要做交易,而大众点评主要是做内容,形成相对默契的内部分工。

美团策略是以外卖为线下服务高频次消费入口,一方面打通美团支付;另一方面让地推人员能够不断以餐馆为据点整合更多商户资源进平台,从而搭建一个商户能够就近获取周边流量,美团可以抽佣的商业模式。即使是在打车领域,美团做网约车,也离不开这两个抓手:美团支付和流水抽佣。

饿了么与口碑做本地生活服务其实就是“新零售”,其中饿了么是到店配送方式,其实与电商送货上门的逻辑是一致的,不再是商家远程发货经过物流中转,而是就近选择就近由蜂鸟配送分配。

而口碑作为O2O概念和模式的鼻祖,一度在2016年在支付宝中重启,承担支付宝流量变现和商业化的孵化项目,又由于新零售餐饮店的交易流程改造而归属于阿里巴巴集团总部调动,口碑尤其是擅长的是为把商家潜在顾客吸引到店内;当饿了么与口碑合并之后,实际上是加强数据流的打通,为商家提供:网购+外卖+堂食+自选(智慧门店及无人超市)。

我们不妨来做一下总结,美团外卖实际上把战略重点还是跑马圈地上,要更大的市场份额和业务联动,以至于摩拜单车、美团打车都是为了做护城河,追求的是各种线下消费场景的闭环化。而饿了么+口碑的思路做数据流的打通和复合化销售,怎么让一个人在平台上多层次的消费多笔,怎么让一个人再带更多人过来消费。

回到张勇在2014年提到线下生活服务的关键点“如何利用信息技术升级,如何利用大数据”的问题,显然,阿里巴巴本地生活服务的着力点还是放在数据上。

总结一下

外卖市场打了这么久其实并没有消停,对手反而越打越多,跑马圈地没玩没了。美团外卖按照现在边界扩张的思路,不可避免会遇到阿里巴巴、滴滴出行、携程去哪儿等强敌的围剿,并且处于不断烧钱的境地,没有一个企业可以把所有业务都做了,尤其是线下业务,只能选择重点深耕,美团外卖又没有办法像猫眼那样独立分拆。

美团外卖是不可能再和饿了么合并的了,如果这两家的合并才能代表外卖O2O市场最终的终局。继续消耗下去,腾讯是否会坚定的支持美团给流量、给钱,投资人是否愿意相信一站式全品类O2O的故事,都是美团前进道路上的变数。

说到底,O2O真的已经翻篇了,本地生活服务的机会说到底还是巨头的。

#专栏作家#

作者:李星,公众号:靠谱的阿星;哲学硕士,科技媒体专栏作者,个人微信即QQ:1598145405,欢迎交流

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

完美人生