起点课堂会员权益

起点课堂会员权益

美团、阿里的“怛罗斯之战”

势均力敌的巅峰决战,战场瞬息万变,胜败不可言预。但胜利者,可称新王。

- 作者:包总

- 来源:格隆汇APP

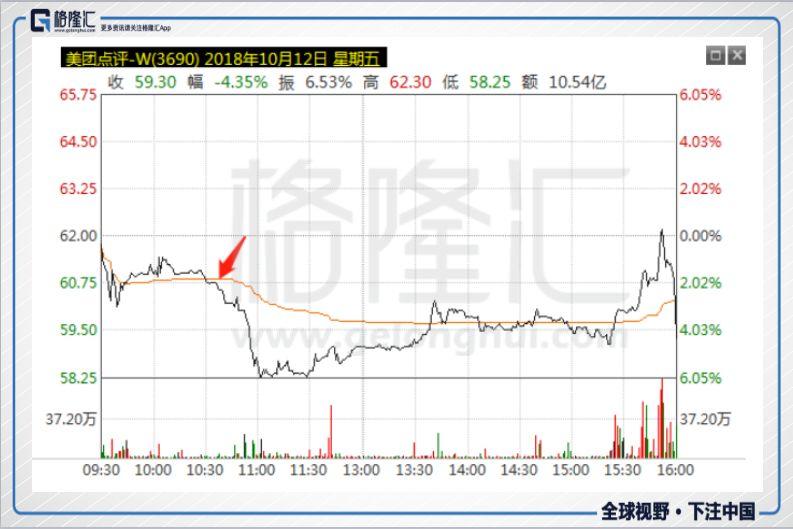

10月12日(周五),上午10:33,阿里巴巴微博宣布,“正式成立本地生活服务公司,饿了么、口碑胜利会师,合并组成国内领先的本地生活服务平台。”

几乎同时,美团点评(3690)的股票开始跳水,11:00左右,股价下跌6.05%至58.25港元,创下当天的最低点。股市还是很“有效”的,任何的风吹草动,都会扰动股价。

美团上市之际,笔者曾撰文详尽梳理,美团如何百战崛起,真正的对手是谁。

文中还提及一段历史,“武皇开边意未已”的大唐,和当时地球上另一个强大的阿拉伯大食帝国,于公元751年发生了一场“怛罗斯之战”,大唐战败后,就开始在衰落的大道上一路狂奔。(怛,dá)

关键的问题是,阿里和美团,谁会是战败的哪一个?

01

沈南鹏说过:“我们所谈论的是吃、行,以及所有生活服务,是一个规模达1万亿美元的市场,如果你是市场主导者,无疑价值巨大。”

本地生活服务的赛道,是美团的千亿野心,也是阿里未来的万亿梦想。

2018年1月9日,阿里巴巴将当时的本地生活服务平台——口碑,纳入新零售体系。口碑的业务汇报线,从原来的蚂蚁金服调整至阿里巴巴集团。4月2日,阿里巴巴集团联合蚂蚁金服,以95亿美元现金,对饿了么完成全资收购,阿里巴巴集团副总裁王磊出任饿了么CEO。

官方通稿中提到:

“饿了么依托外卖服务形成的庞大立体的本地即时配送网络……将成为支撑各种新零售场景的物流基础设施。”

再到10月12日,张勇宣布,阿里巴巴集团决定正式成立本地生活服务公司,由于饿了么和口碑两大业务合并组成。此前的财报已披露,该公司已收到阿里巴巴和软银的30亿美元投资承诺。

张勇在信中表示,两大业务围绕餐饮,分别聚焦在外卖、到店两个主要场景,共同服务用户和商家。目前口碑和饿了么在676个城市服务商家达到 350万。

阿里本地生活服务公司的使命——重新定义城市生活,让生活更美好、更便利。

在组织关系上,王磊担任公司总裁,向张勇汇报;范驰继续带领口碑业务,向王磊汇报。至此,阿里对阵美团的作战军团已经完成集结,由王磊坐镇指挥。

饿了么和口碑是先锋部队,侧翼有飞猪协同,他们面对的将是美团外卖、大众点评和美团酒店——美团军中的王牌主力。

但阿里真正的中军是新零售军团,帐下已齐聚了盒马鲜生、高鑫零售(大润发)、银泰商业、百联集团、苏宁和居然之家,还有社区小店升级品牌“天猫小店”,以及实施乡村战略的“农村淘宝”;他们共同构建了一个更高维度的生态系统,与前军相互呼应和支援。

而在后军,是阿里云、菜鸟网络和蚂蚁金服组成的新商业基础设施。粮草,则来自整个阿里巴巴集团,甚至是阿里的股东(如:软银)和身后的资本市场……

面对阿里如此强大的军团,美团如何对阵?

02

“怛罗斯之战”,骑在马上的将军是大唐名将高仙芝。他是高句丽人,率大唐军队南征北战,战无不胜攻无不克,直到公元751年,在葱岭以西遇到了精锐的阿拉伯轻装骑兵。

帝国军团VS轻装骑兵,其实胜负难料。

美团的发迹史,要追溯到2011的“千团大战”,美团存活了下来,得益于两个因素:

- 一是王兴准确地预见了行业寒冬,备足了粮草,熬过了对手。

- 二是打造了一支地推铁军。正是这支铁军,帮助美团又熬过了后来的O2O之战。

2015年10月,美团主导和大众点评合并,同时美团宣告站队腾讯。

阿里对此十分愤怒,此前美团的主要投资人一直是阿里,阿里曾经有过很多的期待……为了应对新美大,阿里随即投资60亿元重启“口碑”,并开始扶持“饿了么”,直至将饿了么全资收购。这正是阿里军团的前传故事。

两强合并后,美团点评开始碾压所有对手,在电影票、外卖、酒店预订和旅游门票等领域攻城略地,不断围绕着本地生活的业态做加法。

到2018年9月上市,美团牢牢占据了餐饮外卖和到店的两大高频流量入口,并在酒店预订和旅游等领域成功实现扩张。(到店,即电子优惠券、代金券等)

2018年上半年,美团平台上的交易金额为2319亿元,相比上年同期增长了55.6%。其中,外卖的交易金额为1227亿元,到店、酒店及旅游为828亿元,两项合计占总金额的89%。

从流量的角度,外卖和到店是核心板块,单外卖就贡献了一半以上。从盈利的角度,到店、酒店及旅游等其他业务是主要的来源,它们的毛利率高达90%。

这正是美团的“打法”——通过餐饮外卖和到店业务,圈定高频的用户流量,再将流量引入到其它业务中去,交叉导流和销售,最终目标是实现对消费场景的全面覆盖。美团的使命是帮大家吃的更好,生活更好。

这种战法对各垂直领域的玩家形成了“降维打击”,帮助美团开疆拓土,带着王兴“纵情向前”。

- 在酒店预订领域,原来主要的玩家是携程,美团于2013年从中低端市场切入,很快通过交叉导流的方法低成本获得用户;2018年第一季度,按间夜量计算,美团的市场份额为33.6%,超过了携程成为行业第一。

- 在餐饮外卖领域,连王磊都说,阿里收购以前,美团打饿了么是二楼打一楼。2018年上半年,美团外卖的市场份额为59%,饿了么和百度外卖合计为39%。

- 在到店场景,除了餐饮,美团还上线了休闲娱乐、美业(美容美发等)、婚庆和亲子活动等更多的频道,向消费者兜售各种各样的优惠券和代金券。

- 在外卖场景,消费者可以订购餐饮以外的商品,如:超市货品、生鲜及鲜花等。此外,美团平台上还有跑腿服务,消费者可以指示配送骑手购买指定的商品,送达时间在一小时之内。

所有的业态背后,都是两个共同的业务逻辑——高频流量基础,和拥有55万“外卖小哥”的即时配送网络。这是美团多年征战积攒下来的家底。

面对未来与阿里的终极一战,美团坚守本地生活服务的疆域,这个疆域有1万亿美元的空间,足够大了。

美团的中军主力是美团外卖和大众点评,他们是绝对的王牌之师,在餐饮外卖和到店的局部战场上,几乎各自打败了饿了么和口碑。在阿里全资收购之前,饿了么已经节节败退,如果没有后来阿里重新投入了30亿元补贴,外卖的战场就要进入尾声了。

- 在左侧翼,美团布局了非餐饮外卖品牌“美团闪购”,以及新零售业务品牌“小象生鲜”,以及摩拜单车等。他们丰富了平台流量的场景。

- 在右侧翼,对商家提供云端ERP、聚合支付系统和供应链管理服务,帮助他们增强了信息化的能力,进一步提高效率,由此增加商家对平台的粘性。

- 在后方,站着大股东兼盟友的腾讯,在微信在“我的钱包”里,第三方服务的九宫格给了美团三个格子。通过IPO,美团募集资金约325亿港元(42亿美元),粮草正充足。

而或许,美团最重量级的武器,是有一位百战不殆、大将风范的主帅王兴。从人人网、到美团网、再到美团点评,他证明了自己卓越的商业才能。而在王兴身后,还有一起出生入死的创业团队,有那一支地推铁军,有未曾中断的美团之魂……

美团百战崛起,站在巨人阿里的面前,目光依然坚定。

03

在此之前,美团中军推进、蔓延渗透的战法,正在不断取得战果。

2016年美团平台的交易金额分别为2366亿元;2017年3572亿元,增长51%;2018年上半年2319亿,增长55.6%,相当于2016年全年的交易金额。美团的规模正在快速增长。

另一方面,美团的变现率和毛利率也正在裂变。以餐饮外卖业务为例:2016年的变现率(收入/交易金额)为9%,2017年升至12.3%,2018年上半年继续升至13%。毛利率从2016年的-7.7%、提升至2017年8.1%、再提升至2018年上半年的12.2%。

美团就要开启打扫战场的收割模式了。阿里再不出手,恐怕要大势已去。据调研公司的数据,2018年上半年,饿了么对美团的市场份额是4:6。

从4月份全资收购饿了么以来,阿里也一直在调兵遣将、排兵布阵。而这次的宣告,标志着阿里军团已经整装待发。

对阿里巴巴整个帝国而言,新零售是最新实施的重要战略。截至今年6月底,盒马鲜生已在13个城市拥有45家自营门店。高鑫零售旗下大润发与盒马成立“盒小马”,在较低线城市探索更多业态门店的扩展。

今年8月份,阿里巴巴和星巴克达成新零售战略合作,内容包括通过饿了么配送星巴克咖啡、与盒马推出“外送星厨”等等。这一案例,被阿里巴巴视为新零售模式已经成形的标志。

从新零售的层面,更能看清阿里的战略意图。王磊接受《财经》访谈时,回答“阿里为什么收购饿了么?”是这么回答的:

- 第一是本地生活对阿里是非常重要的入口,阿里从实物电商到数字电商(大文娱),再到本地服务电商,是一脉相承的事。阿里所有都围绕消费者和商户的商业互联网化,只是场景不停在变。

- 第二是即时配送对阿里新零售来说是核心基础设施。

- 第三是高频的支付场景,对阿里金融业务是支撑。

阿里和美团必须要打的这一场战,其战略目的:一是本地服务的流量入口,二是饿了么的蜂鸟配送系统。(更重要的,可能还是外卖配送系统。)

因此,核心战场将是餐饮外卖——既是最大的高频流量,又是配送系统的最大载体。阿里方面的主帅王磊明确表示,中短期的目标是做到50%以上。而美团方面,也绝不可能允许大本营和战略高地出现任何闪失。

美团和阿里的“怛罗斯之战”一触即发。

04

就连宣战的时点,看得出来,阿里都是精心策划过的——10月12日正是美团新股稳定价格期(“绿鞋机制”)到期的日子。

美团上市后,第三天股价就破发了,之后也再没有高出过发行价(69港元),股价走势羸弱。其中有几天,分时图上闪现了资金护盘的痕迹。

10月14日,美团发布公告称,稳定价格期已结束,“绿鞋”资金全部用尽,最后一笔买入交易在10月12日完成,价格为61.3港元。不难推断,在过程中美团一直在试图维护股价,但依然没有挽回颓势。

“绿鞋”最后一天,阿里算准美团的“维稳”力量已经耗尽,果断射出飞刀,在美团摇摇欲坠的股价插上一刀……

商场就是战场,任何能够打击对手的机会,都绝不放过。

在正面战场,阿里首先换了主帅。饿了么被全资收购以后,张旭豪转任张勇的新零售战略特别助理,由时任阿里巴巴副总裁王磊出任CEO。如今,全新的阿里本地生活服务公司,也由王磊挂帅。

张旭豪评价王磊时说,他是“阿里内部出了名的救火队员”,从基层一步一步做起来,各个业务都做过,他是一个沉稳的管理者。

王磊于2003年加入阿里,2013年负责淘点点业务,2015年起担任阿里健康CEO。饿了么需要熟悉阿里内部事务的人来对接,王磊正是最合适的人选。王磊主导了阿里对饿了么的整合,他对《财经》说,以前美团打饿了么是二楼打一楼,如今饿了么已经站到了六楼。

此前,美团的战法,是平台打垂直的流量降维攻击。而如今,阿里的思路,是要用更高维的生态流量去降维打击美团的平台。

阿里巴巴生态体系内,手机淘宝和支付宝已经有了饿了么单独的九宫格入口;同时,还将饿了么的会员纳入到“88VIP体系”。“88VIP”可共享阿里旗下“吃喝玩乐一条龙”的会员身份,包括了优酷、饿了么、虾米、淘票票等,还可享受天猫超市、精选品牌等叠加购物优惠。

王磊说过一个场景案例:在世界杯期间,优酷买了转播权,当时饿了么会员点夜宵就有活动,可以免费看世界杯。这样的场景结合,美团不在一个维度上。

另一方面,对商家端,之前给商家提供的是流量、配送的服务,进到阿里生态后加上供应链、SaaS、金融配套的服务;背后是阿里云、菜鸟网络和蚂蚁金服组成的新商业基础设施的支持。

而饿了么对阿里生态,重要的角色是融入了新零售体系,接入阿里其他新零售支线的配送,进而成为支撑新零售场景的物流基础设施。目前,蜂鸟系统已经为盒马鲜生和零售通的社区型便利店提供配送服务。

从这个角度,阿里本地生活服务公司还承担了更多的战略目的,由此可推测,阿里将会愿意为这个公司投入更多的资金。

据报道,今年夏季阿里已经投入了30亿元补贴。而去年底,饿了么每个月补贴规模在7-8亿元,相当于一年100亿左右。对此王磊表示,“阿里自由现金流足够大,这个钱再怎么摊到饿了么头上都不会显得大”。

阿里新零售对于饿了么蜂鸟系统,也有着协同的想象空间。如果只配送餐饮,配送需求总是集中出现,又集中消退。外卖配送网络,不得不采用专送和众包的配合模式,在高峰期通过众包来平峰平谷。相对而言,新零售的订单基本全在波谷的时间,这有助于调度系统用于优化结构,进一步提高效率。

融入阿里的饿了么,确实不再是站在一楼了。

而另一边的美团,仍是战场上主动的一方,继续中军推进,稳扎稳打。

曾经,美团的推进,让饿了么节节败退。如今,对面换成了巨人阿里,战场四方也多了很多没有过的旌旗助阵。但冲锋的主力,仍是美团外卖和饿了么。

- 在流量上,饿了么加持了阿里平台,勉强补足了劣势,双方可算势均力敌。

- 在配送效率上,三十分钟都能达到,胜负得看谁能有突破式创新,双方也可算势均力敌。

- 在战阵上,超级帝国的新编军团对阵久经沙场的王牌之师,双方势均力敌。

- 在粮草上,身后都有无限粮仓(资本市场),双方势均力敌。

这场“怛罗斯之战”的双方,势均力敌!

尾声

很多人都以为,大唐衰落的起点是始于公元755年的安史之乱。但事实上不是。

公元756年1月24日,在长安门户潼关坚守的高仙芝,被失去理智的唐玄宗以“失律丧师”的罪名处斩,同时被处斩的,还有他的副手,一代名将封常清。6个月后,长安失守,大唐帝国也开始了它的末路狂奔。

但造衅开端,实则是公元751年,在葱岭以西的那一场“怛罗斯之战”。

美团、阿里的这一战,对美团来说,是生死之战;对阿里来说,是战略之战,也可能是帝国的“怛罗斯之战”。

势均力敌的巅峰决战,战场瞬息万变,胜败不可言预。但胜利者,可称新王。

参考资料:

作者:包总,公众号:港股那点事(ID:hkstocks)

来源:格隆汇APP

本文由 @格隆汇APP 授权发布于人人都是产品经理,未经作者许可,禁止转载

题图来自网络

本文由 @Morning 原创发布于人人都是产品经理,未经作者许可,禁止转载。

原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

怛罗斯之战对于唐朝来说没有多少损失,这场仗以后唐朝在西域还进行了扩张,唐朝放弃西域主要还是安史之乱的原因。。

无意冒犯,不过怛罗斯之战只是场小仗,大食对大唐也没本质上的威胁,这个比喻不够恰当