起点课堂会员权益

起点课堂会员权益资本寒流下,OTT会是下一个投资风口吗?

本文作者主要从行业、用户、商业模式三个维度,对OTT行业是否具备投资价值进行一个简单的分享。enjoy~

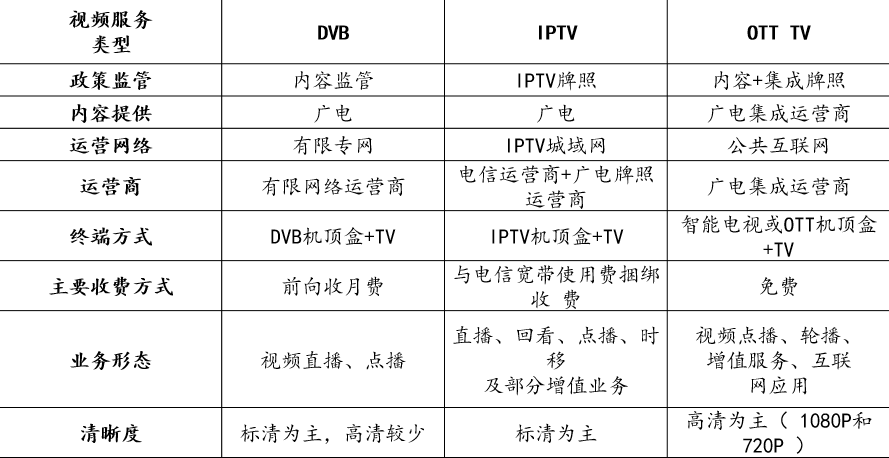

OTT这个词汇这两年被提及的频率越来越高,所谓OTT,是over the top的缩写,指通过互联网向用户提供各种应用服务,现在泛指互联网电视业务。一般包含智能电视、各类盒子等。和一般的DVB和IPTV相比,OTT主要有以下方面的特点:

本文主要从行业、用户、商业模式三个维度,对OTT行业是否具备投资价值进行一个简单的分享。

一. OTT行业市场概况

1. 行业增长的核心驱动力之“人心所向”

数据来源:群邑智库《2015媒介趋势概况》

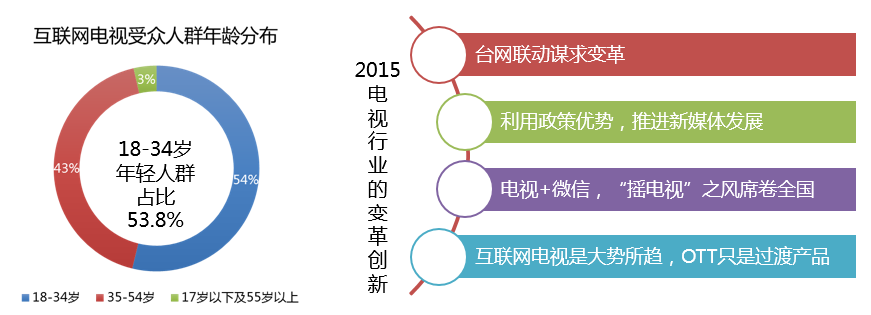

在互联网+的带动下,传统媒体纷纷拥抱互联网而焕发生机。互联网电视因受年轻人喜欢迎来发展机遇。

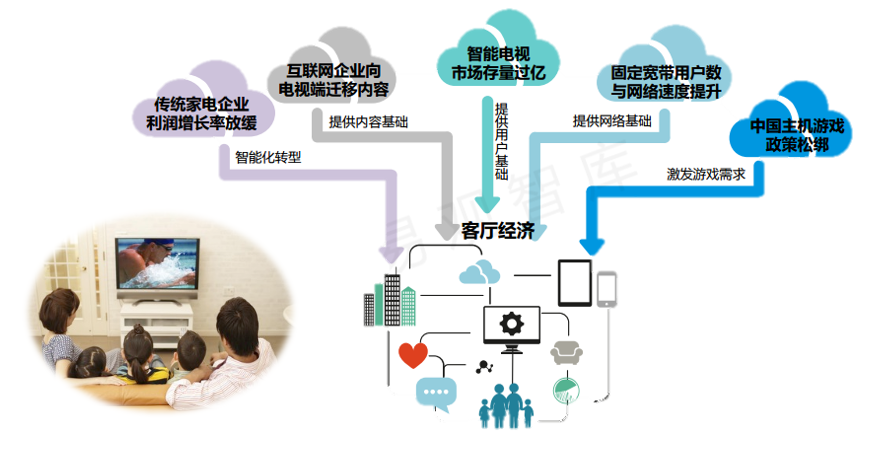

多种因素推动客厅经济,互联网企业、传统家电企业共同参与,为OTT的发展提供了强有力的支持。 中投顾问发布的《2017-2021年中国客厅经济深度调研及投资前景预测报告》指出,2015年客厅经济规模为1020亿元,2016年增长25.9%至1400亿元,2017年或将迎来市场爆发期,到2018年,随着用户对围绕大屏内容、应用、服务的付费意愿的提升,以及广告主日益认可智能电视大屏平台的商业价值,中国客厅经济市场规模将达到2300亿元。

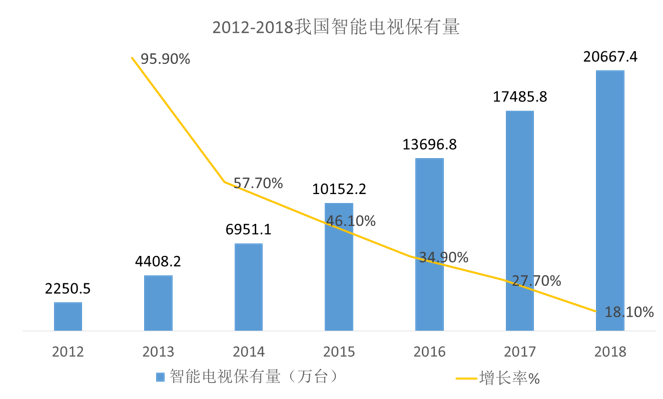

2. 继PC和移动终端外的第三大智能硬件市场,智能电视已成为兵家必争之地

数据来源:艾瑞咨询

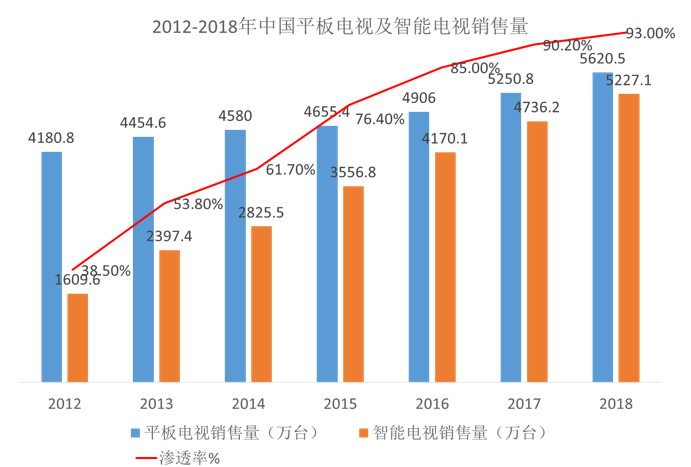

- 2015年底智能电视保有量达到01亿台,日活超过3千万户。到2018年底智能电视保有量预计达到2.06亿台(比2015年增长104%),渗透率已经上升至93%,未来发展空间巨大。

- 价值生态链重构,智能电视已经成为新媒体平台,以宝洁为代表的大客户开始新设立对接互联网电视的部门(OnlineTV或DTV部门),包括汽车行业以及高端品牌迪奥、施华洛世奇等主流广告主已经开始在智能电视上投放广告。

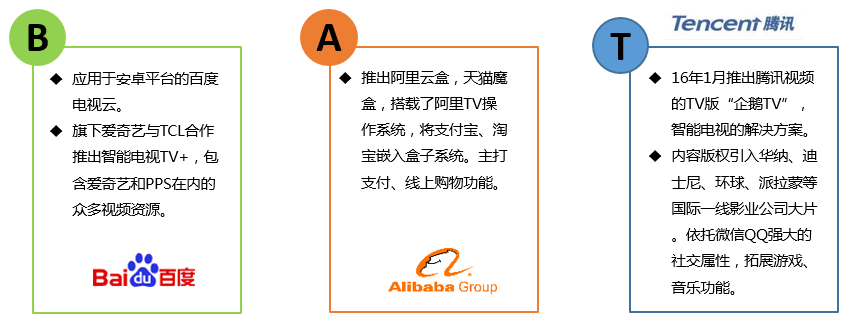

智能电视不仅具有传统电视屏幕大收视体验好的优势,也具备用户主动选择与互动性的特点,正在成为用户体验和广告效果最好的媒体。正因为如此,BAT开始布局智能电视,网络视频提供商向智能电视迁移内容。

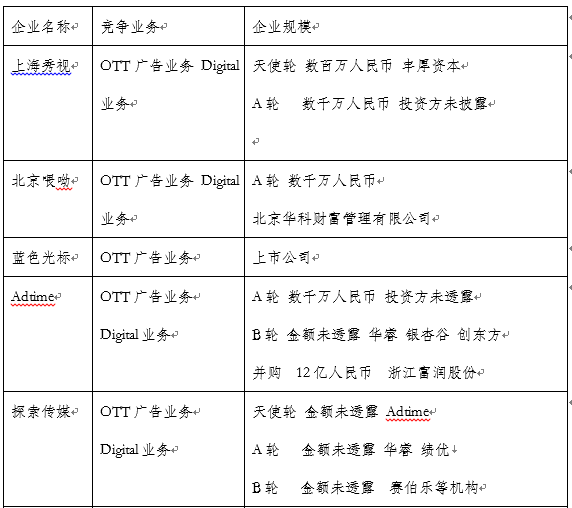

3. 行业竞争格局混乱,还远远没有到达一统的状态

由于OTT最近这两年才开始涌现,因此目前市面上的玩家还不多,业务也不是特别规范,主要的玩家如下

数据来源:IT桔子

这几家公司当中,Adtime是从Digital业务起家,但是去年开始也向OTT业务转型,蓝色光标做为上市公司,财大气粗,在CPM采买方面可以打价格战,压缩其他竞争对手的生存空间。另外三家公司,上海秀视,北京喂呦,探索传媒,进入OTT这个行业是比较早的,秀视、喂呦广告互动技术方面比较出色,但是对终端厂商的把控能力相对较弱,探索传媒对终端的掌控能力较好,数据优化能力出色,但是企业规模和资金实力一般。除了这几家,市面上面还有一些小的企业在,但是这些企业无论是在体量还是业务能力都和上述企业存在一定的差距。总的来说,OTT行业目前还是一个群雄割据的年代,还远远没到一家独霸的地步,未来,谁能够更好的整合终端资源以及广告主资源,谁就能够在这个市场中胜出。

二. 用户行为分析

1. 中国智能电视用户规模

数据来源:2017中国家庭大屏产业生态发展白皮书

从上表可以看出,目前智能电视的周活已经接近了一亿,当一个细分行业的用户规模达到这个量级的时候,说明这个行业已经具备了较大的商业价值。目前OTT上安装的应用软件主要以视频app为主,平均每台OTT上装2.4个,可以想象,未来OTT就是一个大型的PC或者手机,用户很多在PC或者手机上面能够实现的功能都能在OTT上面实现。

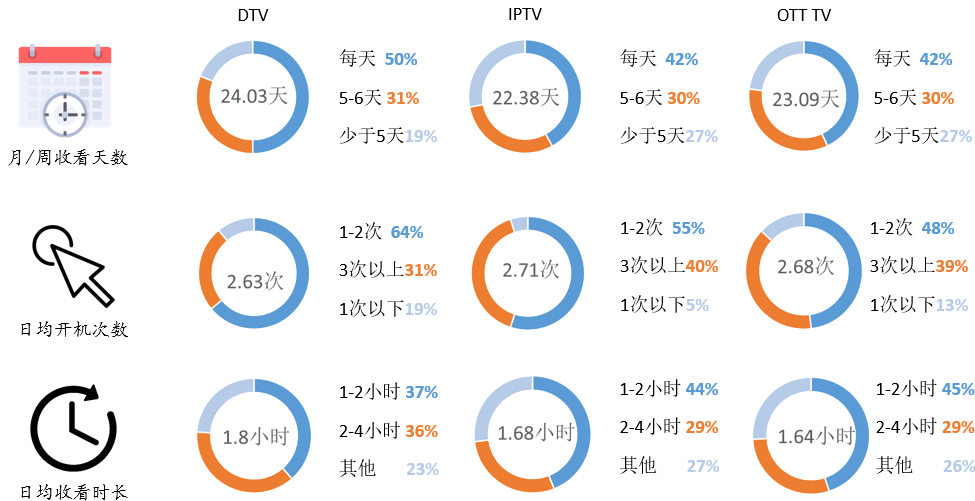

2. 终端观看行为差异

数据来源:家庭大屏用户使用行为调研

DTV超过六成的家庭大屏受众每周收看超过5天,其中DTV每天收看的占比最高,收视的惯性最强。

IPTV多数用户每天保持2次左右的开机次数,IPTV用户每日开机次数最多。

OTT TV互联网电视(OTT TV)在月均收视天数上超过了IPTV,在日均开机次数上超过了数字电视,渠道的用户接受度在稳步提升。

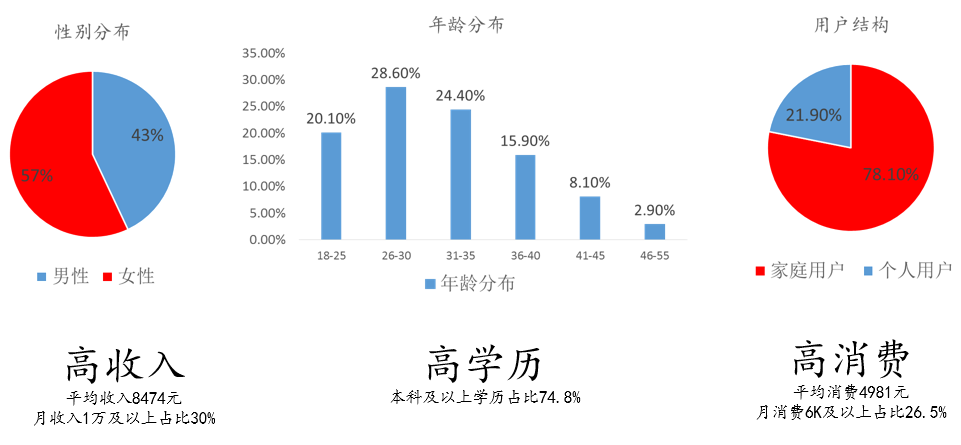

3. 智能电视用户群体画像

数据来自:尼尔森网联《中国互联网电视用户及行业研究报告》 2016年4月

目前OTT的消费者以中青年的人群为主,这方面的人群具备高收入、高学历、高消费的特点,适合OTT广告、电商、教育、游戏等行业的应用拓展。而在观看内容方面,大多数观众都偏好电视剧、电影、综艺类节目。

总结:OTT用户经过这两年的培育,行为习惯已经慢慢养成,结合OTT本身拥有更为丰富的内容、更自由的选择、更好的观影体验,未来我们相信,未来更多的用户会从目前的小屏(手机、Pad等)回归到大屏。

三. OTT商业模式探究

1. OTT广告业务

数据来源:奥维云网、CTR、艾瑞咨询 2016

Ott广告相较其他三个类型的广告,主要有以下几个方面的特点:

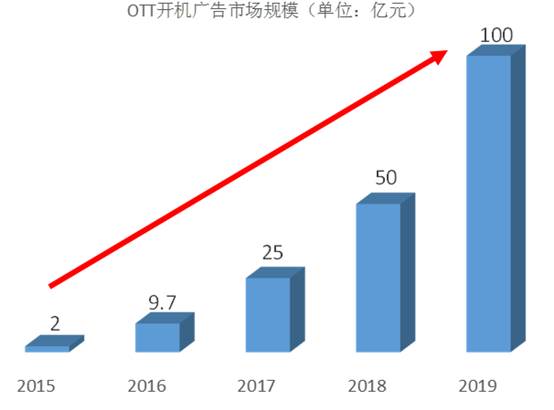

目前市面上OTT的广告类型大致分为开机广告和品牌剧场贴片广告,其中主要还是以开机广告为主,去年OTT广告市场规模只有9.7个亿,总盘子还是比较小的,未来传统电视的广告投放会下降,而总的广告预算在稳定增长的前提下,多出来的部分会往下流,但是互联网的承接能力是有限的,因此大多数的预算会走到OTT广告上。

数据来源:奥维云网

9.7亿仅仅是起点,未来三年OTT开机广告迈入百亿市场规模。(计算依据,笔者按照2018年为例,2018年智能电视终端的保有量将达到2个亿,按照90%的终端激活率来计算可以投放广告的OTT个数,按照一天2.5次的开机频率,一个视频cpm30元的价格计算,则2018年市场规模=2亿*90%*2.5次/天*365天*30元/1000=49.275亿元)。

此外,目前OTT广告业务中,开机广告和品牌剧场的贴片广告曝光频次大致是1:5,也就是说,当2019年ott开机广告的规模达到100亿的时候,OTT贴片广告的规模将达到500亿,总的OTT广告业务的市场规模将达到600亿元。

截止2016年,大量广告主纷纷试水,目前广告主500+,国际知名广告主100+,行业10+。

2. “T2O”业务

2017年2月17日,2016年度中国电视购物行业年会在京召开,会上中国电视购物联盟CHSA(China Home Shopping Alliance)发布了《2016年中国电视购物行业白皮书》,白皮书指出:2016年中国电视购物行业销售规模达到366亿元。

所谓“T2O”电子商务模式,就是“TV to Online”,是指电视媒体与电子商务跨界合作,将产品从电视端转移到线上销售的电子商务商业模式,这是电视终端在互联网时代,参与“融媒体”的一种新兴方式。

它能够实现“内容即商品”的广告推广模式和“边看边买”的消费需求,一般都是观众收看电视节目的同时用移动终端(智能手机、Ipad等)扫描节目视频中的二维码,迅速查到产品的相关信息并实现下单购买。消费者也可以通过智能电视内的购物应用在电视大屏端实现轻松购物,品牌商借助大屏幕,利用炫彩的视频来展示商品,相较于PC端或是手机移动端,用户能更好的获得淋漓尽致的购物体验。

这种商业模式最大的特点就是将电视媒体、电商平台和产业实体三者联合起来形成一个完整的商业价值链条。

总结

中国拥有一个庞大的电商消费市场,传统的电商模式主要是PC端和移动端。近年来,伴随着电视端对接加入数字有线网络和互联网,全新的电视服务链条在趋于完善,牌照方、运营商、服务商、厂商、内容制作商等产业链的每一环都在加速演变,互动性不断加强,更大程度上增强了媒介融合及生态平衡。家庭智能大屏作为一股新生力量开始获得认知,其电商价值也将逐渐被行业所肯定。

综述:随着市场规模不断提升,用户行为不断养成,商业模式不断完善,OTT行业也许会是下一个行业热点。

作者:作者:阿旺,著名投资人兼连续创业者,会从自身投资以及创业经历,不定期输出各类行业研究,如您想了解更多关于创业以及投资方面的内容,欢迎关注本人公众号:awangblog

本文由 @阿旺 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Pexels,基于 CC0 协议

OTT的媒介才是未来的必争之地 ~

这个点是对的,欢迎多多交流 😉

哈哈 留个联系方式

xuweibin999137,我微信哈