起点课堂会员权益

起点课堂会员权益从《硅谷》看ofo、摩拜CEO的出局时间表

继OFO、摩拜等众多共享单车相继推出后,“共享单车”的模式受到大众追捧,“共享经济”一词也被炒得火热。然而市场终究有趋于冷静的一天,未来的“共享单车”将会何去何从呢?

又一波创业明星在陨落。

自打一开始,ofo、摩拜等单车公司就被冠以单车行业的新型共享经济模式。许多错过了滴滴、快的的投资人以及媒体人像打了鸡血一般的吹捧“共享单车”模式。

但是,我总抱有这样一种看法——“你所看到的,只是他们想让你看到的”。结合最近刚追完的《硅谷》,拿 Pied Piper 做引子,探讨下时下最火的“共享单车”。

我会从滴滴出行与摩拜、ofo的模式差别,市场反馈情况,融资过程、进度对比,以及“共享单车”公司最后的归途进行分析。

一、先简单说下Pied Piper

在美剧《硅谷》中,Pied Piper可谓是硅谷最有潜力的创新公司之一,凭借着发散思路开发的维斯曼评分高达5.2的新型无损压缩算法叱咤TC创新大赛,并立即成为了资本的宠儿。

彼时的Pied Piper 在公司发展的路上资本市场顺风顺水,消费者市场却屡屡碰壁。

但如剧中Richard所说,太过于先进的东西(无法被当下消费者理解的产品)有着高概率的夭折风险。

但其实我想说的是,并不是产品思想过于先进,或许是应用区域(地理市场)不太合适。

比如Pied Piper 一个非常具体的应用场景——网络极差(流量相对较贵)的情况下,如何进行无线压缩传输。

像中国的一家出海APP就做得不错,他的名字叫做SHAREit。

好了,扯得有点远,回过头来看摩拜以及ofo等企业。

首先,对于当下做“共享单车”的企业,我依旧报以怀疑的态度 —— 他们属于共享经济吗?

如上文所述,他的应用场景符合社会现状吗?

如果你看过硅谷,里面有一个非常经典的融资案例,他们符合目前的高估值吗?

看完这篇文章,或许你心里就会有一个自己的答案。

二、摩拜单车、ofo与滴滴出行相同吗?

滴滴出行一直打的是共享经济,那么共享经济是什么?

共享经济,一般是指以获得一定报酬为主要目的,基于陌生人且存在物品使用权暂时转移的一种新的经济模式。其本质是整合线下的闲散物品、劳动力、教育医疗资源。有的也说共享经济是人们公平享有社会资源,各自以不同的方式付出和受益,共同获得经济红利。此种共享更多的是通过互联网作为媒介来实现的。

—— 援引自百度百科

简单来说,所谓共享,既是共享物品是社会上原本就存在的,在某一段时间闲置的,有需求方以及供给方,并愿意达成短时间交易目的而进行的社会商业模式。

我们尝试简单分析滴滴出行的模式。快车,就是利用了私家车的闲置资源,让车主在空余时间参与到社会交通营运当中来,这便是非常典型的共享经济模式。

专车,无论是由快车升级后的部分专车还是与一些特定的租车公司合作的专车,基本上也是同样的道理——让闲置发挥价值。

有人会问,为什么专车也是共享经济呢?

其实所谓共享经济还有更加简洁的概况——发挥闲置资源与时间的价值。

而专车(包括滴滴起家的出租车)其实都是利用了这一点,来提高社会交通资源的利用效率,从而完成共享经济闭环。

那么,我们说类似“共享单车”的模式是不是共享经济呢?

印象中,ofo在做校园市场的时候,确实是借鉴了“共享经济”的模式,将闲置自行车资源统一利用,使之产生价值。

但是看近期频繁冒出的各种单车公司的模式,无一例外都采用了自己生产单车并在各大城市投放,与共享经济已经不太搭边。

我们说共享经济是自己不产生“交易商品”成本,更多的是鼓励闲置资源在平台上,撮合用户进行资源、时间等互换,提高社会生产效率(交通运输效率),一旦偏离,就好比摩拜单车与ofo,就会产生大量的运营成本,特别是单车制造以及维护成本,或者还有其他的一些隐性运营成本。

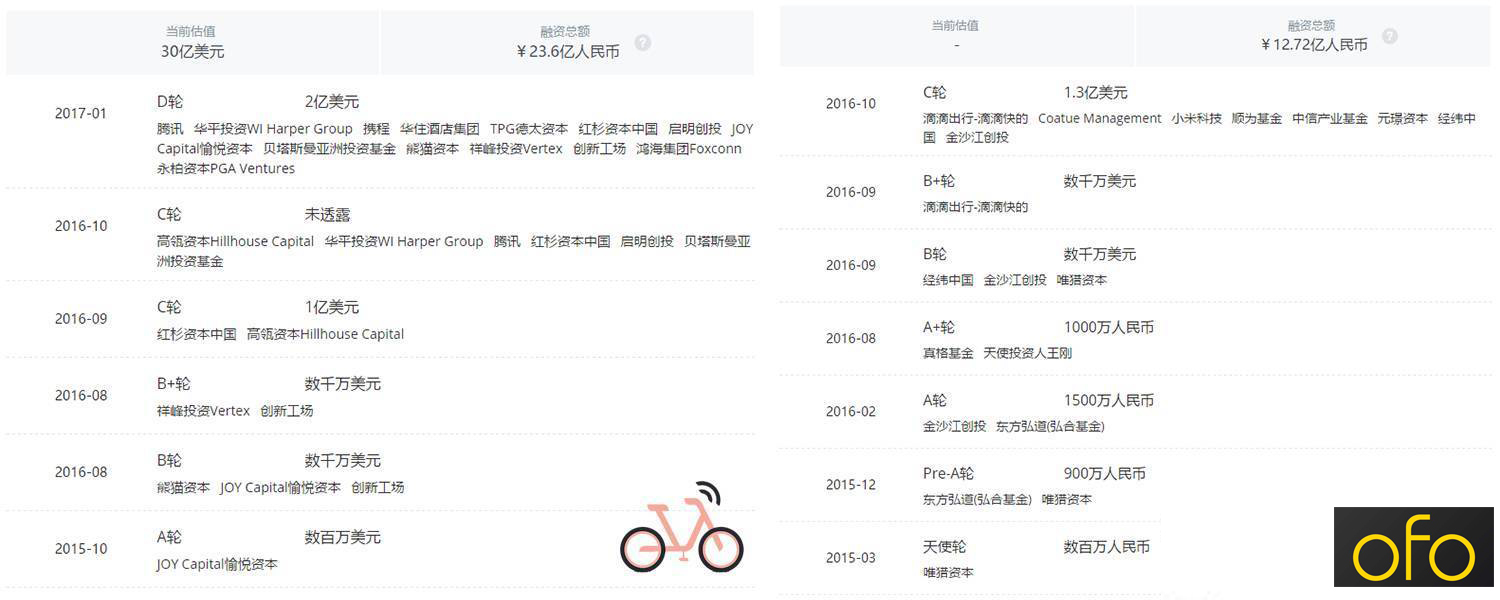

三、单车公司的融资情况顺利吗?

我们来看下摩拜以及ofo最近的几次融资情况(摘自网络公开新闻),给大家绘制成表格吧,可能比较清楚直观一点。

滴滴出行(数据来源:IT桔子)

摩拜单车&ofo(数据来源:IT桔子)

从以上融资历程可以看出,单车公司的融资频率要比滴滴出行的融资频率高得多,可能主要是两种类型的公司在烧钱的方法上不一样。

滴滴主要在后期争夺市场的时候优惠券补贴、司机端奖励较大,而单车公司在一开始的硬件成本投入非常大。

再结合目前单车公司的市场占有率(城市投放率),我只能说,下一轮融资时间肯定不会长。

如果,一旦爆发类似滴滴快的的烧钱补贴大战,按照目前的烧钱速度以及纵向对比滴滴快的的烧钱模式,真的一个词能概括掉这个行业了,那就是“剩者为王”。

注意哦,是剩下的“剩”,再铺开讲一讲,就是谁的资金不断,谁就能生存。按照目前单车公司基本亏钱的状态,只要一轮融资不到位,或许就会面临破产窘境。

四、单车市场是一块支撑得起估值的蛋糕吗?

倒并不是说单车在我国没有需求,只能说,在这几年内,需求不大,不大到难以撑起自身的估值。

犹记得早些年政府为了便利市民出行,推出了城市公共自行车,但在盈利问题上却颇有值得玩味的地方。

据杭州日报报道(2016年2月),杭州公共自行车有限公司的相关负责人为我们算了一笔账:

1. 收入

主城区亭棚广告的收入,占据了历年来总营收的大部分,以后每年超过4000万元。

杭州公共自行车公司还向滨江、下沙、大江东等区域输出公共自行车管理服务,对南京蒲口、山东黄岛等地输出培训服务等,每年的营收在2000万元左右。

租车收入,700多万元。

服务亭开发及其他收入,1000多万元。

总计7700万元左右。

2. 支出

人工费、服务点使用的电费、系统维护费用和车辆维护费用所占比例差不多;其他还有占比虽小但却十分重要的网络费,以及高峰时期的车辆人工调运费用等。

共计8000万元左右。

一笔账算下来,还有数百万元的缺口,并且这仅仅是一个城市的运营情况,可想而知,拓展到全国,运营缺口还会更大,并且不是乘积扩大,而更有可能的是指数级扩大。

另外,我们分析杭州城市公共自行车的收入来源,租车收入仅占到9%!剩下的绝大部分来自共享单车公司不具备的服务亭广告收入!其收入缺口可见一斑。

结合摩拜最新一轮(D轮)融资情况:2.15亿美元,约合人民币15亿元,但是2016年共享单车市场规模才0.49亿元,尽管较2015年翻了一番,2017年市场增速也会继续提升,预计达1亿元,用户达742.1万人次,但这和动辄几亿元的资本投入相比,显然很难收回成本。

—— 援引自《2016年中国共享单车市场报告》

我们可能无法猜测中间涉及的一些隐性条款,但是至少,摩拜D轮融资不易,可以非常肯定的讲,他将背负非常重的盈利(或者减少亏损)的压力。

如果无法达到投资者要求,很有可能面临创始人出局,公司低价被收购。

在《硅谷》中,有一个让人印象深刻的场景。第二季开头当richard的魔笛手成为投资人争相追逐的热点时,他朋友的monica特别提醒他放弃高估值,主动降低报价。

虽然高估值能够让创业公司在相同股份的条件下,融得更多的资金,但是同样的,高估值会给一个创业公司带来毁灭性的灾难。

总会有投资人冷静思考一个市场的以及公司的价值,一旦公司不符合上一轮投资的期望值,或者市场趋于冷静,CEO将被投资人问责,也会让公司在下一轮融资中处于被动。

如《硅谷》中goolybib的CEO 贾维德获得投资后,由于不符合投资人期望,最后公司贱卖,CEO出局。

五、共享单车公司路在何方?

对于数年内市场不大的共享单车市场来说,目前最好的结局或许也就只剩下被收购了。

所谓趁着最好的年华,卖出一个还算合适的价格,不然等到光华散去,门可罗雀,往事回头一场空,就有点得不偿失。

- 不要抱有太大的野心,共享单车目前的状况首先绝对不能与滴滴出行这样的模式去比,但是共享单车也能在一定程度上弥补滴滴出行在最后一公里或者数百米的短板,被滴滴出行收购,靠谱。

- 不要将想法漂浮在云端,之前浏览ofo主页,看到了大共享计划,确实有点言过其实,同样从最后一公里的角度考虑,与旅游网站合作,解决景点等简单通勤的问题,所以被携程、同程等收购,靠谱。

- 赚钱的套路简单点,车上该有的广告加起来,将运营成本转移,减轻盈利压力。

- 与政府单车合作,减轻开拓城市前期产生的大量硬件成本,合理运营固定桩位广告,以利民生作为切入口,获取政府部分补贴,后期通过统一定价,阶梯定价等方式赚取合理费用。

虚的实的都聊了一些,更多想法期待能够与两家公司的相关人员有过更深入的了解后再做阐述。

前文所讲到的被收购不失为一种好的退出方式,但不被收购的解决方案肯定有,只是来的比较慢,能熬过去,能融得到下一笔钱,在共享单车领域,剩下的,真的也未必是赢家。

最后,我只是好奇,好奇啊,没有质疑,没有质疑,摩拜、ofo按现在的不理性估值,CEO们,你们路在何方?

本文由 @男二号 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

好

你好可以,微信已回复

没看看出来和硅谷有什么关系,感觉有点强行联系。魔笛手更接近区块链,是纯线上的靠技术驱动的项目,所以他们的创业前期也可以靠几个核心技术员撑起来而不太受制于外部资源。共享单车的概念并不先进,核心也是线下运营,做好单车调度和降低坏车率。两者之间没什么可比性。

17年写的文章和判断,和大家分享