起点课堂会员权益

起点课堂会员权益火爆的共享经济,为何至今没有一家上市公司?

车还在,茶已凉。

2018年的冬天,比以往来的更早一些,这在共享单车领域表现得尤为明显。

回想过去两年共享经济的疯狂,谁沾谁火,从单车到网约车,小到充电宝大到短租民宿,可谓风生水起,但多数只是盛极一时,甚者更是昙花一现。

火爆的共享经济造就了数量繁多的共享经济新项目,发展N年却至今没有一家上市公司,到底原因何在?

今天,我们就一起剖析一下。

我们不妨从共享单车和网约车说起。

共享单车:从橙黄之争到蓝绿之战

2015年摩拜和小黄车先后出现在大众视野,以各种用户补贴、免费骑行、返还用户红包的方式争夺用户和市场。虽然在短时间内接连获得新融资,但最后均以“不景气”收尾:摩拜被收购后似乎再无大动作,小黄车负面消息不断。橙黄势头锐减,曾经的一二级巨头下场似乎有些惨淡。

“橙黄风”刚停歇,迅速刮起了一股新的“蓝绿风”。

哈啰单车绕开大肆烧钱的发展“泥沼”,选择一条“绿色无公害”之路启程。首先,在看似不起眼的三四线城市,默默发力,培养忠实用户,完善产品和服务。待巨头堆积的一二线城市爆发拮抗效应后,哈啰瞅准时机,迅速掉头出击,坐收渔翁之利。当然,哈啰的长远考虑,拓展网约车等其他项目,寻求新的盈利点。

网约车:从一家独大到分庭抗礼

说到网约车,当年滴滴和快的的战争让很多用户直呼过瘾。烧钱补贴大战过后,滴滴胜出。但事实证明,一家独大的日子并没有想象中好过。滴滴顺风车接连出事,被约谈整改,顺风车永久下架……接连的负面消息倒逼滴滴不得不暂缓IPO计划,上市再度搁浅。

但是网约车依然吸引着美团、京东等头部电商平台的加入。然而美团并没有坚持多久选择退出,反而是哈啰正式上线打车业务,其出行野心昭然若揭。

平心而论,网约车以其便捷性深入人心,这种新出行方式未来可期。所以,美团开辟了打车业务,即使背靠美团的流量大树,发展似乎不尽人意;上汽网约车平台“享道出行”也于近日宣布开启试运营,未来发展如何仍是未知数。

究其原因,网约车市场壁垒已经形成。

滴滴作为行业先行者和示范者,政府以其为参考,出台相关制度规范网约车平台的发展,对于用户来说安全性能提高,却无形中增加了新平台的入市门槛,司机受政策限制,选择固定在某一平台,而这些都成为限制新平台起步的桎梏。

在焦虑中进击的单车和网约车

共享单车和网约车的共性不少,都属于高频低消费行为,用户门槛低,机会成本低,用户对于平台的粘性低。所以,进入市场的前期阶段,它们都选择以烧钱的方式教育市场,帮助用户接受这种新出行方式。

而共享单车和网约车之所以都没有上市,主要跟前期烧钱过度有关,直接导致后备资金不足以支撑后续发展,使得上市之路变得尤为艰难。虽然现状堪忧,但共享单车和网约车从未停止进击的脚步,努力朝着上市方向奋进。

事实上,不管是单车还是网约车,本着靠烧钱来做大甚至上市的思维习惯,不仅是创业者的悲哀,也无形中惯坏了消费者。这种严重跑偏的商业怪象,值得反思。

但我们坚信,市场上能坚持到最后的玩家,就一定有上市的希望。

共享充电宝:活着已是一种奢侈

近日,乐电、放电、小宝等相继停止运营共享充电宝项目。

清楚地记得,共享充电宝面世之初,王思聪发朋友圈立flag:“共享充电宝要是能成我吃翔”。果然,经过洗牌和市场沉淀之后,已有十几家共享充电宝公司宣布停运,其中还不乏刚运作没多久的企业。时至今日,市场上共享充电宝玩家所剩无几。

究其原因,共享充电宝和共享马扎、雨伞等,本身就属于伪需求。另外,盈利模式尚不明朗,关于渠道维护也显得尤为艰难,各种安全问题尚未解决,产品体验有待提升。

也许,对共享充电宝来说,活着就已经是一种奢侈,发展更是难上加难。

在线短租:共享领域的长青树

在共享经济领域,唯一的长青树可能就是房屋共享的在线短租了。

从2011年底国内出现第一家短租平台爱日租,紧接着途家、木鸟短租、小猪相继成立,国内涌现出一批在线短租平台。好景不长,爱日租早早倒闭,其原因也跟大量烧钱脱不了干系。于是,后来者谨遵“遗志”,不浮躁踏实做好产品和服务,专心拓展房源,努力将平台做大做强,这大概是短租长青的主要原因,也是备受投资的关注点。

回望整个短租市场,“白手起家”的新玩家几乎没有,即使背靠美团的榛果民宿似乎也并没有觉得“大树底下好乘凉”,真相只有一个,短租平台的护城河已经高筑,将后来者统统拦截在城墙之外,同时实现护老玩家周全和阻击新玩家的“双重防护”功能。

在上市边缘游走的网约车和短租

但是,说到上市这件事,从发展的可持续性来看,最有可能的当属网约车和在线短租。

放眼当前网约车市场,网约车的滴滴,负面消息缠身,根本无暇顾及上市事宜。反而是后来者京东打车(暂无最新动向)和上汽的享道出行,未来的上市值得期待。

目光转到短租市场,情况似乎比网约车乐观不少。

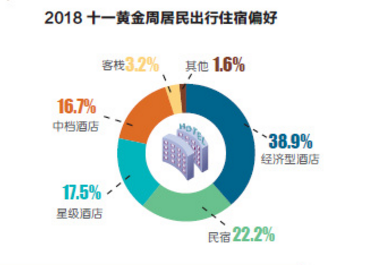

(数据来源:中国经济周刊)

近期,中国经济周刊发布十一出游出行住宿偏好的数据,民宿以22%的占比仅次于经济型酒店,稳居第二。这与短租领域的玩家们对标酒店,素来稳扎稳扎的长期策略不无关系。

(数据来源:公开数据整理)

细看短租行业的几个主要玩家,深耕市场,且从各平台的公开房源数量及分布上可看出一些端倪,实力可谓不相上下:途家120万套,木鸟短租70万套,小猪50万套。综合速途研究院发布的报告,国内在线短租市场份额,途家占40%,木鸟短租占28%,小猪占18%,主流之外仅剩2成的市场份额供其他在线短租平台共同平摊。

由此可见,房源数据与市场份额挂钩,而这也是早入场玩家无可比拟的优势所在。

短租面世7年,平台之间各自经营,彼此相安无事,岁月静好,共绘行业蓝图。

自律往往是行业优秀者的必备素质。短租民宿虽然属于非标住宿,但仍然需要一些标准化的东西来规范其发展。于是,木鸟短租就成为推出行业标准的第一人,在平台率先推行对标四星酒店的四木房源。

国家似乎感受到了民宿平台发展的诚意,今年11月15日,中国共享住宿领域首个行业标准《共享住宿服务规范》在京正式发布,国家公开鼓励发展民宿短租,监管靴子正式落地。

默默耕耘,用心经营,短租领域的主场玩家纷纷收获用户信任,实现了自身的盈利:途家和木鸟短租均公开宣布走过盈亏平衡点,小猪和木鸟短租GMV增幅分别为350%和400%。

如此来看,“长寿”的短租平台反倒是最有上市希望的。

在这个互联网投资信心不足的特殊时期,股价下跌,估值缩水,这都是投资者不愿意看到的结果。反倒是在线短租领域,国家大力支持,市场行情大好,平台稳健发展,似乎给了共享经济和投资人更多的信心和希望。

在上市边缘游走的网约车和短租平台们,期待早日传出捷报。

有人说,共享经济更像是一座围城,外面的人想进去,里面的人想出来。但是如何挑选正确的时机“进”和优雅地“出”,依然是一个值得思考的问题。

本文由 @ 晨希 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

赞

滴滴算是共享经济,尤其是顺风车很符合共享经济性质里面的:整合社会资源。其他的伪共享算了吧·····前两年ofo大火的时候,曾经看到过这么一个评论被淹没在“一本正经充满赞美之词的”分析文章里面 😈