起点课堂会员权益

起点课堂会员权益从长租公寓频频爆雷,看消费金融的场景之殇

长租公寓爆雷事件仍在不断发酵,撕扯着租客与房东的神经;随着服务性消费场景成为各大新兴消费金融机构的必争之地,消费金融机构饱受多方烦恼的同时,也暴露出消费金融机构对服务性消费场景战略思考上的浅薄。

2018年2月份以来,长租公寓问题不断,好租好住、爱公寓、优租客、鼎佳、寓见公寓、昊元恒业等相继跑路或爆雷,不仅撕扯着租客与房东的神经,也把很多提供租房分期的金融机构拖到浑水里,承受着借款人逾期和品牌声誉受损的双重打击。

在本文中,我们就谈谈这类场景布局时的一些坑:有些坑,坑人坑己;有些坑,也许不能逃避。

一、场景细分,服务性消费场景成为香饽饽

自2017年末141号文发布以来,从现金贷向消费场景分期,转型成为消费金融业的共识,拓展消费场景成为不少平台转型的抓手。

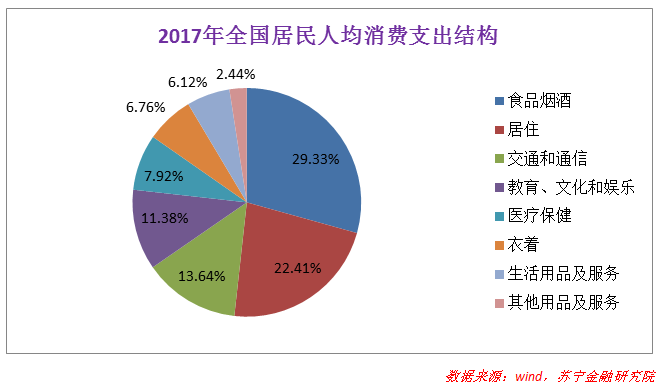

拓展消费场景,要看消费结构。

从2017年全国居民人均消费支出结构看:

- 食品烟酒占比最高,为29.33%;

- 居住占22.41%,为第二大消费场景;

- 第三大消费场景为交通和通信,占比13.64%;

- 第四大场景为教育、文化和娱乐,占比11.38%;

- 医疗保健则位居第五大场景,占比7.92%。

各大场景中,食品烟酒、交通和通信、衣着等均为小额高频场景——金额小,贷款的必要性也低,支付属性强于分期属性。

这部分场景,只能通过先支付、后账单分期的方式来做,市场蛋糕基本被信用卡和少数带有免息期的支付工具组合(支付宝&花呗、苏宁支付&任性付等)等占据。

在此背景下,耐用品消费(手机、家电等)、居住、教育、医疗等大额低频场景,成为各家消费金融机构争抢的对象。

大额低频场景中,又可分为两种:

- 耐用品消费,如手机等3C产品、电视机等大家电、汽车等;

- 服务性消费,如租房、教育、医疗、旅游等。

耐用品消费是过去几年消费金融机构的主要分期场景:无论是蚂蚁花呗、苏宁任性付等电商系消费金融产品,还是各家消费金融机构的线上分期平台,3C产品都是重要的主角。

不过从渗透率上看,除了汽车之外,耐用消费品的家庭渗透率已经很高。

从数据上看:2010年以来,居民耐用消费品数量保持快速增长(含结构升级),每百户拥有手机数量从181部升至235部,冰箱从95台升至98台,家用汽车从11辆到38辆。

除了再次出现类似手机从功能机向智能手机的产品变革性升级,用户的耐用品消费的增长潜力已经趋近天花板。

在这个背景下,消费金融机构发力教育、租房、旅游、装修等服务性消费场景,便显得顺理成章。

租房分期、教育分期等分期产品,开始成为市场追捧的明星产品。

二、服务性场景之殇:一言难尽

然而,无论是教育分期的纠纷不断,还是长租公寓的频频爆雷,都说明了一点:服务性场景分期,不好做。

商品性消费场景中,实物商品为一次性交付(不考虑后续退货、维修事宜),消费分期的风险主要来源于消费者。而在服务性分期中,场景方的风险不容忽视。

教育分期中,屡屡出现培训机构卷款跑路的新闻;租房分期中,公寓运营方或跑路或倒闭,成为纠纷的根源。

原因无他,服务的提供是个长期的过程,短则几日(如旅游)、长则几个月(如教育培训)甚至一年(租房),费用则以分期的形式提前一次性支付。

后续,若场景方的服务中断,如培训机构跑路、公寓机构倒闭等,消费者的权益受损,直接影响其还款能力和还款意愿。

在一个典型的租房分期纠纷中,公寓方资金链断裂跑路,无处追索:

- 租客兼借款人,以分期的形式向公寓方预付1年租金,现在只住了3个月;

- 公寓方押一付三向房东支付租金,房东只收到3个月租金;

- 公寓方跑路,卷走了租客第4-12个月的租房款;

- 房东收不到租金,赶走租客;

- 租客无房可住,还款意愿下降。

而放款的金融机构,则承担贷款逾期和声誉受损的双重风险。

可见,在很多纠纷案例中,并非消费者无力还款,而是作为受害者,消费者的还款意愿严重受损。

除了卷款跑路等恶性事件外,服务的效果也是影响借款人(消费者)还款意愿的重要因素。

教育分期中,很多逾期和纠纷是因为学员对培训效果不满意;医美分期中,不少借款人因对整形效果不满意而拒绝还款。

而随着纠纷的大量出现,场景方的操纵甚至骗贷问题也浮出水面。

站在场景方的角度,不对贷款逾期负责,追求的是自身营业额的最大化,其“最优”选择便是帮助消费者兼借款人成功贷到钱,在业务层面顺利达成成交。

场景方熟悉合作消费金融机构的放贷条件和审批要点,场景方“反水”后,配合借款人批量骗贷,于放贷机构而言,便是一个大坑。

还有些时候,场景方虚构所谓的服务场景,坑完放贷机构,接着坑消费者兼借款人。

曾经和国内一家比较大的教育分期机构负责人谈过这个问题,他说了很多,最后只有四个字:一言难尽。

三、消费金融机构自省:一个巴掌拍不响

很多时候,场景方挖下的坑,消费金融机构也是受害者。受害者,也需要反省。

表面上看:遭遇场景骗贷是风控不过关,追根溯源,还是战略层面的问题。

2016年-2017年,消费金融行业迎来了风口期。

现金贷是绝对的主角,没有消费场景的束缚,借助高定价覆盖高风险的业务模式,在互联网流量的驱动下,迎来了爆发式增长。

不少创业型平台,依靠现金贷业务一扭前期亏损的局面,长成了足以上市的体量。

路径是有依赖的,榜样是会被效仿的。

在现金贷业务上尝过甜头的平台,转型场景金融后,依旧痴迷这种爆发式增长的状态,试图在线下再创辉煌。

大手笔建渠道、拓场景,以为砸钱能搞定一切,忽视了线下场景的不可控性和复杂性,最终在医美分期、教育分期或租房分期上栽了跟头。

那些错过现金贷风口的平台,也在套用现金贷的模式做场景分期,盲目追求速度和放款量,意图把错过的风口找回来,对场景和风控的要求能松则松、一松再松,终于也吃了苦头。

其实,退一步讲,踩坑也没问题,坑踩多了,说不定也就踩出了一条路。踩坑之后的应对,更值得探讨。

- 应对一:踩坑之后,全面收缩战线,甚至回到原点,所有的支出、经验与教训,全部变成沉没成本,尘封起来,无人再提;

- 应对二:踩坑之后,能够理性反思,将前期的损失变成后期的经验教训,调整后再战。

应对二显然更好,但实践中,多数平台采取的都是第一种应对方式。之所以这么做,大概是因为损失太惨重、教训太沉重,缺乏在伤口中反思的勇气,索性关闭业务线,一了百了。

人如此,组织也是如此。

只是,这样的操作,没有反省,也没有成长和进步。

四、站在更高的视角,这些都是进步

其实,在当前的竞争环境下,所有的场景拓展起来都难,尤其是开头时最难。因噎废食、望而却步,并非可取的态度。

长租公寓爆雷事件仍在不断发酵,教育分期的很多纠纷也还没有解决。好在,虽然不断地有机构撤出,也不断地有机构进来。

后来者吸取踩坑者的经验教训,也许可以把金融与场景的融合再往前推进一步。有一天后来者也踩坑退出时,还会有新的后来者……

在这个过程中,金融与场景不断地磨合、融合,站在更高的视角,这并非坏事,期间所有机构踩过的坑,都成了行业进步的阶梯。

个体有死亡,行业在进化。终究,我们还是可以乐观一点。

作者:薛洪言,苏宁金融研究院金融科技研究中心主任,公众号:苏宁财富资讯

本文由 @薛洪言 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自 Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!