起点课堂会员权益

起点课堂会员权益干货丨互联网信贷行业报告

互联网信贷行业发展伊始,各路登高望远者相继登场,行业迎来规模导向的大发展时代,市场份额在爆发式增长过后逐渐回归理性,截至2018年10月,从市场增长、借贷需求、共债风险三个维度再看行业发展态势。

一、中国互联网借贷市场概览

互联网信贷行业发展伊始,各路登高望远者相继登场,行业迎来规模导向的大发展时代,市场份额在爆发式增长过后逐渐回归理性,截至2018年10月,从市场增长、借贷需求、共债风险三个维度再看行业发展态势。

1. 各省市场增长份额差距较大,中国东部沿海地区为市场发展引擎

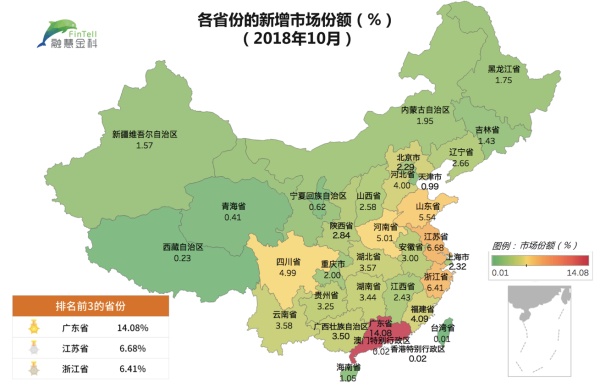

图1: 各省份的新增市场份额(%)

数据来源:融慧内部数据

注:各省新增市场份额(%)=各省份新安装信贷类APP的设备数/全国新安装信贷类APP的设备数

广东省新增市场份额占比最高(14.06%),比全国平均值(2.94%)高5倍左右,与排名第二的江苏省(6.89%)差距较大,是其两倍的份额。市场份额前几大省借贷人口占比较多,因此下文将剔除人口数量因素,具体分析各省份的实际借贷需求强度。

2. 排除人口数量因素看借贷需求强度,显现庐山真面目

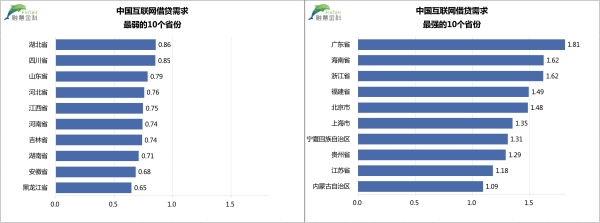

图2: 各省份的借贷需求强度

数据来源:融慧内部数据

注:各省份的借贷需求强度=各省份的当月新安装量在全国的占比/各省份的人口数量在全国的占比

中国西部、港、澳、台因政策等因素,信贷类APP安装量极少,其线上借贷需求不包括在本次观察讨论的范围内。

上图所示,人均安装信贷类APP的需求强度以1为基准,各个省份需求强度不同。剔除人口数量因素后,即可看到借贷需求引擎是哪些省份。广东省不仅市场份额位列第一,需求依旧最强。东部沿海地区领先其他省份,北京、宁夏、贵州、内蒙的借贷强需求显现庐山真面目,均位列前十名。

由于这些地区消费水平较高,提升了借贷需求,贡献了较多互联网信贷APP的安装次数。而借贷需求最弱的10个省份,可成为市场拓展的蓝海。

3. 全国正处于整体风险可控,且市场发展潜力较大的阶段

图3: 各省份的共债风险比较

数据来源:融慧内部数据

注:各省份的共债风险=该省份的当月融慧多头借贷指数-全国平均值

中国西部、港、澳、台因政策等因素,信贷类APP安装量极少,不包括在本次观察讨论的范围内。

每个省份的风险从高到低排序后,多头(共债)风险主要集中在中国南部沿海的福建、海南、广东等省份。同时这些风险偏高的省份,也是需求旺盛、市场份额较大的省份。

从多头(共债)风险的角度分析,各个省份与全国平均值的多头差距极小,在-2分到1分之间浮动,没有过于高风险的省份。结合新增市场份额的地图来看,全国正处于整体风险可控,且大部分省份市场发展潜力较大的阶段。

二、监管介入后互联网借贷平台加速整改,寡头垄断趋势愈发明显

1. 从完全市场到寡头垄断市场的转化

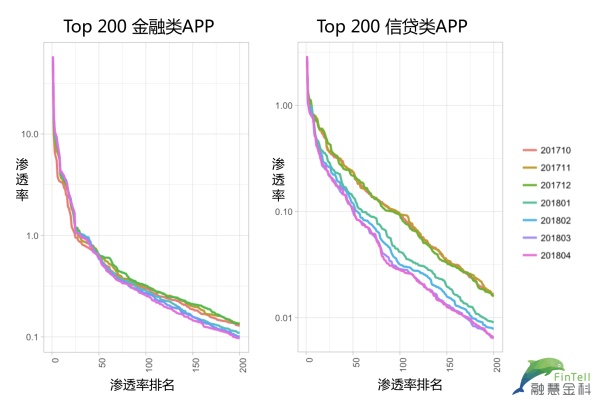

行业经历了规模导向的大发展后,经过市场上的激烈角逐,“狭路相逢勇者胜”,一些玩家现已稳居头部,加之一些零散的长尾,市场进入新的发展阶段,呈现出新的市场特点。从渗透率及排名分布来看,金融类和信贷类APP相比整个APP市场竞争不对称。

图4: 各省份的共债风险比较

数据来源:融慧内部数据

注:渗透率:全国安卓设备安装占比

从经济学角度来看,每条曲线凹度越大(分布越像香蕉),意味着越接近寡头垄断市场;凹度越小(分布越接近直线),意味着竞争越激烈,接近完全市场。金融类APP与其细分种类——信贷类APP进行对比,金融类(左图)的分布凹度较大,已有稳居头部的玩家和零散的长尾,属于寡头垄断市场,而信贷类市场(右图)从监管介入后,发生了从完全市场到寡头垄断市场的转化。

2017年10月(即现金贷新规出台前,市场热情最高的时期)到2018年4月(即市场经过强监管洗礼后的第5个月),每个月曲线的趋势越来越陡峭,显示出信贷类APP之间越来越不平等的激烈竞争,头部效应显著。由此可见,仅经过半年的时间,互联网信贷市场已区分出明显的头部领跑者和尾部的追随者。

相比于其他长期处于稳定的寡头垄断市场来说,信贷类APP市场才刚刚拉开两极分化的序幕。在线上流量的争夺中,头部玩家需要识别高净值客户,甚至是潜力型高净值客户,交易和授信过程中给他们更高的额度、更优质的体验和高效便捷的服务。既然用户切换APP的成本为零,那么竞争的关键筹码之一就是用户体验,让客户“用脚投票”。

2. 多头(共债)风险与存量市场份额呈负相关

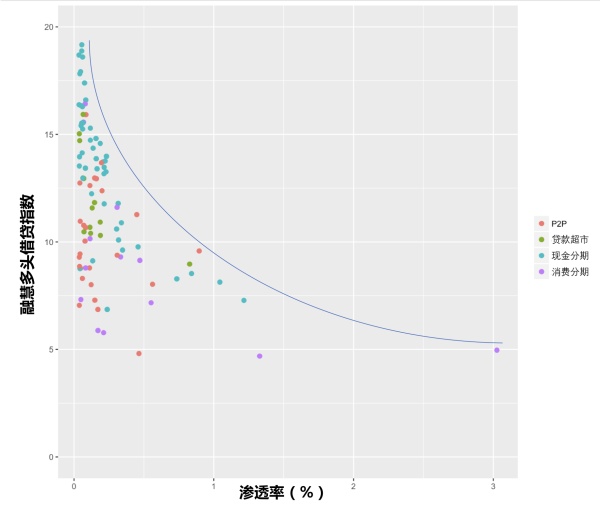

对头部信贷类APP进行业务分类后,通过观察2018年10月的多头借贷指数和APP渗透率的分布发现,多头风险与渗透率是负相关的:渗透率越大的APP用户,总体多头风险越低;而渗透率越低的APP,其用户群显示出更高的多头风险。如下图所示:

图5: 多头借贷指数与渗透率的散点图

数据来源:融慧内部数据

注:渗透率:全国安卓设备安装占比

由此可见,头部玩家不仅渗透率与尾部玩家拉开了较大差距,吃掉了更大的市场份额,而且用户多头风险也低于尾部玩家,客群质量更为优异。目前,头部前100的信贷类APP安装量已占整体市场安装量的约76.33%。

头部玩家如何在有限的时间内,在有限的客户耐心内,最快速度识别风险,精算风险,做出“最优化”的风险决策,是在客户全生命周期每个业务节点上的竞争较量。而流量之争的关键问题是理解客户的行为,才能够找到对的人。再好的信贷产品,投向了错误的客群,或在好的客群中选择了错误的客户,都是风控的灾难。

互联网金融行业的“客户之争”已经进入极为精细化的比拼阶段,我们在新时代下对客户的洞察需要越来越深,而这也是融慧金科可以为金融机构提供的服务之一。

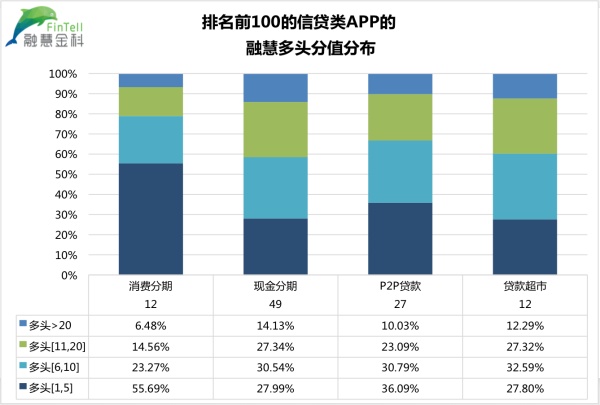

3. 各类玩家风险如何?

图6:排名前100的信贷类APP在各业务分类下的多头分布

数据来源:融慧内部数据

按照信贷类APP的种类,上图可以更细致地看到各种类下的多头分布。风险水平由高到低:现金分期类>贷款超市类>P2P贷款类>消费分期类。

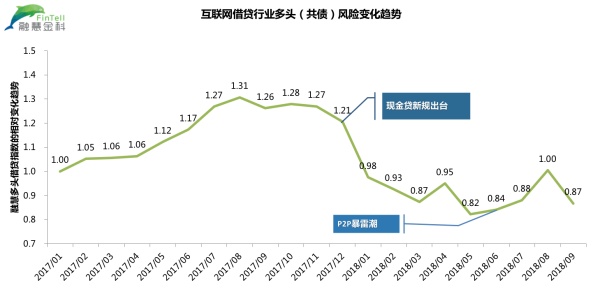

三、行业整体多头(共债)风险变化趋势

2017年12月,现金贷新规的出台无疑是行业的拐点。融慧多头借贷指数显示,行业进入了新的历史时期,相比于初期光怪陆离的发展,如今的市场更加净化。

1. 行业整体多头(共债)风险变化趋势

图7: 行业多头借贷指数变化趋势

数据来源:融慧内部数据

注:将2017年1月的多头借贷指数设为1,以此起点的曲线代表了全国互联网借贷市场用户的平均多头(共债)风险。

万亿级的普惠金融蓝海里处处“暗礁”:如上图所示,2017年初以来,随全国网贷人数的快速增长,多头借贷人群急剧增加。“撸钱”人群快速形成规模,在2017年4月份呈现陡增趋势,同月,银监会首次将“现金贷”纳入整治范围,并提出严格执行最高法院关于民间借贷利率的有关规定,不得违法高利贷及暴力催收。

行业的多头借贷程度在8月到达最高点,而9月,人民人行、银保监会陆续发文强化监管态度。12月,现金贷新规出台,行业的整体多头借贷程度骤降,直至2018年5月达到低谷。总体来看,互金市场从草莽丛生,到被新规净化,效果相当明显。

今年6月开始的P2P暴雷潮,推着多头借贷指数再次上升。总体来看,如果说前次暴雷更多体现的是“野蛮生长”时期的道德风险的话,此次暴雷,除因恐慌心理造成的“踩踏式”连锁反应之外,则更多体现的是在行业监管趋严和一众宏观利空因素背景下的“技术风险”,直接原因还是传统风控在下沉客群上的能力欠缺。

新的监管形势下,行业整体的共债风险迅速降低。也显示出,越来越多的金融机构主动回归“经营客户、经营产品、经营风险”的本质,凭借严谨的金融逻辑和风控理念,打造更加专业过硬的风险管理实力。

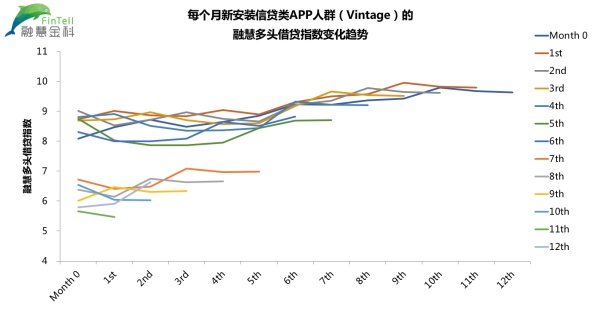

2. Vintage分析现金贷新规和P2P爆雷潮对线上借贷的影响

图8: 行业信贷类APP人群的多头变化趋势

数据来源:融慧内部数据

注:运用Vintage进行分析,将信贷类APP使用者按月度分成12组,观察其2017年6月至2018年6月的变化情况。融慧给当月安装任意信贷类APP的用户建立当月标签,并持续跟踪他们的多头借贷指数。其中,X轴为已跟踪时间长度,Month 0 是安装信贷类APP当月,Y轴为多头借贷指数。每条线代表各月安装信贷类APP的人群(移动设备)。

对不同月份安装APP的移动设备进行分别跟踪,从而了解不同月份安装APP的移动设备的多头借贷(共债)程度。由上图所示,各曲线走势大致相同,始于Month 0,即安装的第一个月,随后多头借贷指数波动性地上升。

可以发现,2017年12月的Vintage较2018年1月有较大幅度差距,由此推断,2017年12月安装了信贷类APP的人群,相较于2018年1月,多头(共债)风险较高。

多头借贷指数是基于互联网借贷行为刻画出来的,因此,一方面,现金贷新规的对互联网借贷市场净化效应明显,造成较大冲击力,抑制了不断上升的多头借贷风险;另一方面,原本活跃的线上APP借贷行为可能流向了难以捕捉到的地方。

今年的P2P暴雷潮也在多头借贷指数上有较大显现。由上图可见,5月的新安装信贷类APP的人群,相较于6月,多头(共债)风险有大幅度提升。多头借贷程度变化的重要原因之一,是从今年6月开始的P2P暴雷潮对互联网借贷行为造成的连锁反应。

金融机构该如何转型升级?

现金贷新规实施以来,互联网金融平台转战利率36%以下的市场,对客户来源,即流量的争夺会更加激烈,这使得流量变得越来越紧俏和昂贵。在激烈的竞争中,用最经济的成本和最优化的效率,找到并获得优质的潜在客户,需要更多的技术投入。

现今各大平台的线上业务均推出了APP,客户不再需要亲自去网点办理业务,用手机即可得到服务,因此客户切换金融服务的成本几乎为零,这导致头部玩家间的竞争日益加剧。

融慧金科基于用户行为画像的大数据响应模型和风险模型将帮助金融机构更高效地找到潜在客户,将风险前置到获客端。

融慧金科自创立以来,与多家金融机构在大数据、建模技术、系统搭建、风控实战经验、精准获客、信贷产品设计运营等多方面进行深度合作,并为此打造了一个向金融机构完全透明的风控体系。

其中所有风控模型和决策规则均由我们帮助金融机构制定,持续迭代升级,并在与金融机构的合作中,系统性地完成获客、产品、风控的全部知识转移,帮助金融机构在向互联网化转型的同时,真正提升自身能力。

融慧金科认为,金融科技是有力量的,但是解决金融的问题,不仅仅依靠科技的力量,科技的力量是必要条件,但不是充分条件。金融科技和金融风控专业性相结合,就是金融的智慧。融慧金科很高兴成为金融机构转型升级的“赋能者”和监管新规落地实施的“助力者”。

备注:

“多头借贷指数”是于现金贷新规出台的同月,“融慧金科”推出的标准化产品,即通过移动互联网行为,进行多头借贷(共债)评价的指数。指数范围从0到100,分数越高,多头借贷程度越严重。

产品一经问世,就引来了数十家客户通过盲测,并对接调用。他们不仅关注客户在贷款时点的多头借贷(共债)情况,更希望将其作为贷后管理手段,进行自动化持续监测,目的是在成本最小化的前提下,把存量客户最大限度地进行细分,实施更有效的早期预警和差异化的额度管控。

本文由 @融慧金科 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!