起点课堂会员权益

起点课堂会员权益当当平台,值得进驻吗?

亚马逊于2000年11月推出其第三方平台业务marketplace,发展至今,marketplace已经在全球拥有超过200万个第三方卖家,平台的销量已经占到了亚马逊总销量的40%,足见平台业务对一个综合B2C电商的重要性。当当的第三方平台业务开始于2009年,但从2011年下半年开始,平台业务才出现显著的增长。当当的平台值不值得卖家进驻?我们从当当平台目前的表现、各平台间的对比和当当财务数据中透露出的隐患三个角度进行讨论。

一、当当平台的潜力

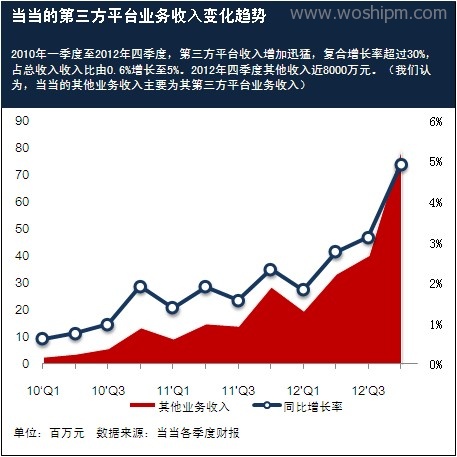

当当财报中的其他收入项主要为第三方平台业务收入,从2012年开始,平台业务收入额和占总收入比都在显著提高,主要原因在于平台业务的毛利较高,平台业务收入占比的提高能够改善当当的盈利状况,是当当战略转型后的发力方向。这一点我们在前两篇文章中已有论述。去年第四季度,当当平台商户数同比增长60%,日用商品的SKU数达到94万,环比增加5万个,当当正朝着“综合购物中心”的目标迈进。(图1)

更值得关注的一点是,当当第三方平台流水在2012年四个季度都保持了超过100%的增长,这说明当当战略转型后,内部资源逐步向第三方平台业务倾斜,这对进驻平台的卖家来说是一个好消息。我们认为,相对于平台流水,卖家们应更关注当当平台流量的变化,持续稳定的流量是未来收入的保障。2012年四季度当当的活跃用户数有了显著的增长,“引店入店”、“进驻天猫”等动作或许是产生250万新用户的主要原因。相信在持续的大力促销下,用户数量会再上一个新台阶,而如何留住这些用户是平台卖家和当当值得深思的问题。(图2)

(图 2:当当第三方平台流水及增长趋势)

我们认为,当当的第三方平台尚处初级阶段,其发展潜力不容置疑,但其成长的速度会随着体量的增大而放缓,且成长的关键在于流量的增长。对当当来说,流量越大,GMV越高,获得的收益越大;大的流量能够吸引更多的优秀卖家的进驻,优质的卖家和优质的产品服务能增加用户粘性。对卖家来说,流量的增加不仅会带来收益的增长,也会放大推广的效果,更会使竞争环境变得复杂。

如果说流量是当当平台这棵树的树干,那么引流工作就是这棵树的树根。从目前的情况看,虽然流量每个季度都有增长,但成长的代价不小。2012年四季度当当用户的获取成本为33元,相较于市场狂热的去年同期并无降低。为什么在资本热潮退去后,新用户的获取成本依然居高不下?这个问题值得卖家们深思。

增长流量并不仅仅意味着增加广告投入,自然流量的沉淀或许才是平台成长的最根本动力。在资金有限的前提下,如何形成流量获取——GMV增长——优质卖家和产品——用户沉淀——流量的可持续的良性循环?当当的“聚焦战略”是合适的。从某几个优势品类入手,精耕细作,通过高质量的产品和服务来吸引和留住客户。

我们要补充的一点是:作为一个经营者,不光要立足于品类上的“聚焦”,也要立足于客户上的“聚焦”。分析消费行为,对客户的需求有深入的了解,进而确定下一个该“突击”的品类。增加与消费者的互动,进而收集更全面的消费者行为数据。笔者认为,推荐系统的完善就是一个“聚焦客户”的突破口。

当当平台目前长势喜人,极有可能在短期内成为当当发展的一大助推力。

二、与天猫、京东、亚马逊等平台的对比

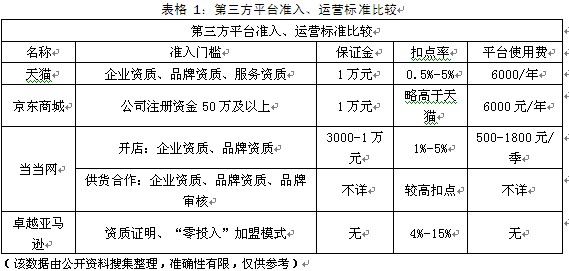

(表格 1:第三方平台准入、运营标准比较)

我们通过对国内几家B2C的平台业务的梳理,来讨论当当平台的优势和劣势:

起源于淘宝的天猫毫无疑问是国内第三方平台交易市场的主导者,其主要向商家收取的费用是保证金和服务费,服务费即“实时划扣技术服务费” 与“ 技术服务费年费”的总称。在扣点率上,当当平台相较于天猫有略微的劣势。但值得指出的是,在天猫平台上,卖家之间的竞争可以用惨烈来形容,炒作和推广是比拼的主战场。一般认为,鉴于淘宝系的广告收入模式,一个卖家要在激烈的天猫平台上脱颖而出,必须要付出极大的推广费用——除了要交付收入的扣点,还需要通过“直通车”、“淘客推广”、“钻展”等买客户流量。但据李国庆透露,当当入驻天猫的费用相当低,并且有80%来自于天猫的客户并未与当当的客户重叠。作为一个桌面研究者,我们对天猫平台的使用费用并不能形成准确的判断,但有一点,天猫这么大的流量,谁不想去争取一下呢?

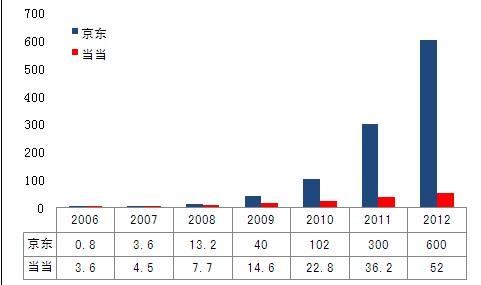

京东的第三方平台始于2010年底,开放之初,便有近500个品牌10万种商品进驻。京东商城的收费几乎与天猫一致,但与天猫不同的是,京东有一整套的自建物流体系可与第三方卖家共享,并提供了FBP、LBP、SOPL、SOP四种合作模式供卖家灵活选择。2007年以前,京东的营收规模还落后于当当,但在2008年成功超越当当后,京东冲上了B2C发展的潮头,无论是收入的绝对额还是增速,都将当当远远摔在身后。从2004年涉足电子商务开始,到2012年交易额突破600亿元,每年超过200%的增长正是京东吸引第三方卖家进驻的一大原因。从各方面条件看,京东平台似乎比当当平台拥有更好的基因,但其与支付宝的终止合作为未来埋下了隐患,虽然京东自己正在花大力气构筑第三方支付系统,但与支付宝合作破裂所带来的潜在损失,不是朝夕之间便能弥补的。另外,京东的现金储备是否充足也是卖家们不得不考虑的一项风险,在疯狂烧钱的2012之后,京东这“突然大起来的小公司”还是否有充足的资金来支撑运营,或者说京东还能撑多久?(图3)

(图 3:当当与京东营收对比)

卓越亚马逊的第三方平台业务秉承了美国亚马逊的基因,采取了“零投入”加盟模式,即无加入费、无平台使用费。这使卓越亚马逊的准入门槛比其他国内B2C更低。但据相关资料显示,亚马逊的佣金比率相对其他平台要高出不少,3C类4%,美容护理产品6%,食品7%,图书音像8%。我们认为,卓越亚马逊一定程度上继承了母公司强大的技术基因,这一优势将在未来进一步得到巩固。

当当在平台业务上的尝试可谓历史悠久,2006年初,当当就推出过C2C平台“当当宝”,但由于种种原因,半年后当当放弃了“当当宝”业务。这次尝试为当当后来第三方平台的运作积累了经验。当当平台面向第三方买家推出了“开店”和“供货合作”两种进驻方式,“开店”商家使用当当网作为销售平台,但从客服到发货、售后都由商家自行管理,并要缴纳一定额度的平台使用费。而“供货合作”模式则是商家把货物存到当当网的仓储系统中,由当当网代为销售。“开店”商家的佣金率与天猫相近,但没有高额的广告推广开销;成熟的商家可以享受“保底收费”的优惠政策。“供货合作”商家只需要支付扣点率,不同品类的产品拥有不同的扣点。而拥有“战略供应商”头衔的商家们能够获得当当进一步的增值服务,这些服务包括黄金位置推荐、设置专架陈列、物流优先考虑、共同制定发展计划、高层密切交流等。

我们认为,当当的第三方平台规则偏向于保护平台自身利益,适合大品牌、大商家入驻。但矛盾的是,当当平台目前的流水较小,对大品牌大商家的吸引力有限。

除上述几大平台以外,易讯也于近期爆出将开拓第三方平台业务。据知情人士透露,入驻易讯平台的供应商只负责供货,而运营、促销、物流、售后服务都由易讯负责。供应商可以在易讯和QQ平台同时进行销售。基于QQ庞大的流量,易讯又将成为当当平台的一大竞争对手。

(图 4:2012上半年天猫、京东、当当的活跃用户数对比)

综合看来,天猫流量大,京东物流强,亚马逊门槛低,当当的第三方平台并没有特别的优势,而最主要的劣势就在于流量小。但我们不能忽略当当平台的潜力,当当2012年以来的一系列动作都可以说是为了流量,且已经取得一定效果。但如何更有效地应用手里的现金储备,使流量在2013年有一个质的飞跃,是当当面临的十分紧迫的问题。另外,如何突出自身的特点,与其他几大平台形成差异化竞争也是当当值得探索的课题。(图3)

当当平台的劣势在于流量不足,倘若能解决流量问题,当当平台的发展值得期待。

三、当当平台存在的一个隐患

上市以来,当当在业务结构、流量、仓储物流、现金流等方面做出了各种努力,但效果并不理想,当当在毛利率的提升、运营费用的降低、客单价及用户数的提高等方面表现得相当无奈。虽然2012年四季度的财报透露出了一些积极的信息,但我们依然没有足够的证据对当当的未来给出一个乐观的估计,相反,我们对当当的现金流状况表示疑虑。

李国庆曾高调地表示当当穷得只剩钱,其高调的底气在于当当持续稳定的现金流。从帐面上看,当当目前的现金储备超过14亿,确实充裕;运营产生的净现金流量也保持稳定。但情况真的有这么乐观吗?也许不是。我们发现其营运资本近年来呈现逐步下降的趋势,流动比率也正步步萎缩。虽然2012年四季度应付款项和账期都有所减小,但伴随着存货等流动资产项目的减小和短期借贷的增加,营运资本(流动资产减去流动负债)和流动比率的变化不容乐观。

理论上说,当当目前的债务风险正在提高,日常运营中的周转现金没有过去充裕。但对于电商企业应维持多少的流动比率才能保证健康运营,我们尚不能给出标准。(亚马逊在2001年互联网企业最困难时期维持了1.31的流动比率,而其当时的资产负债率已经超过100%,而近期亚马逊的流动比率在1.0左右。)

(图 5:当当营运资本变化趋势)

当当的现金储备既是它的竞争优势,也是他的风险所在。

总结

如今,当当已将相当一部分的服装百货业务转入第三方平台,平台日用商品的SKU数已达94万。平台业务是当当未来发展的重点之一,这一点毋庸置疑。我们认为以下几点决定了当当第三方平台业务的潜力巨大:

1.当当拥有自己的物流仓储体系,并且近年来持续投入巨资以改善其物流服务,提高用户体验。

2.已经呈现的高速增长态势加上战略的倾斜。

3.有图书、母婴、化妆品等核心业务做为支撑。

4.较为充裕的现金储备。

但毕竟“寒冬”是目前国内电商环境的主旋律,当当平台的成长不会一帆风顺。其成长的关键取决于当当引流工作的成功与否,即当当的流量能否有质的飞跃;说到底,第三方平台业务与线下的商圈地产十分类似,对于当当来说,只有人流量高了,地价才贵,租金才能提高,收入才能上涨,对于众多卖家来说,只有流量高了,才值得更高的推广投入,才会有更好的销售和利润;流量,是平台商和进驻商家能否双赢的关键。鉴于以上分析,你是否对当当平台值不值得进驻有了自己的判断了呢?

(文章来自 i天下网商 文/天下网商数据中心 胡晨川)

- 目前还没评论,等你发挥!