起点课堂会员权益

起点课堂会员权益这篇文章介绍了目前农村互联网金融的四类主要玩家

农村互联网金融是农村、互联网与金融相结合的产物,农村指服务的对象,互联网指明服务的手段,金融指出服务的内容。由于互联网低成本、高效率和跨时空的特性,互联网企业纷纷以其技术优势和平台优势争先进入农村金融领域,填补了大量农村金融服务的空白。

同时长期服务三农领域的三农服务商,也纷纷利用互联网手段服务客户,此外再加上互联网金融机构及传统金融机构的共同参与,构成了目前四类农村互联网金融主体:三农服务商、电商平台、P2P平台和传统金融机构。

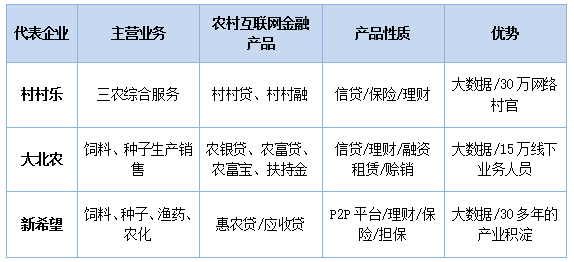

(一)以村村乐、大北农、新希望为代表的三农服务商

大北农集团的主要模式:

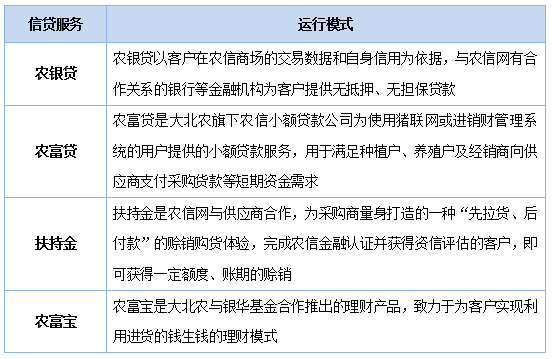

大北农集团依托平台交易数据,进行大数据分析,具备了对养殖户和经销商的信用了解,搭建农村信用网作为大北农的资信管理平台,建立以信用为核心的普惠制农村互联网金融服务体系。农信网具体嫁接了农富贷、农银贷、农富宝、扶持金四个服务板块。

三农服务商在农业产业领域深耕多年,积累了丰富的用户数据与客户资源,凭借客户信用数据的累积优势,插上互联网的翅膀,迅速的进入农村金融服务商行列,提供独特的农村互联网金融解决方案。大北农集团提供的农村互联网金融产品中,农银贷为银行放贷提供信用数据,农富贷直接为生产者与经销商提供小额贷款,扶持金提供赊销服务,农富宝提供理财服务;基于自有的大数据资源提供农村金融解决方案,不仅服务了客户,而且还延伸产业链服务。

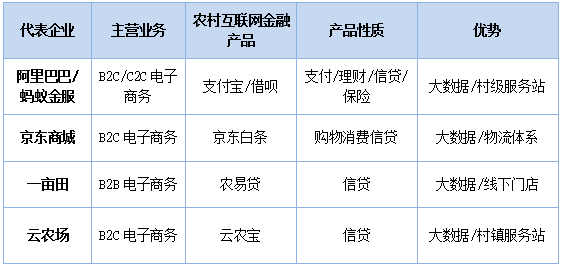

(二)以阿里、京东、一亩田、云农场为代表的电商平台

蚂蚁金服与云农场的主要模式:

借呗:借呗是蚂蚁金服集团的信贷服务,将“芝麻信用分”与金融消费挂钩,芝麻分600分以上,就可以赊账消费、申请贷款。与传统的个人贷款相比,“借呗”不需要用户提交复杂的个人材料和财力证明,凭借芝麻信用分就能对用户的作出信用判断和把关,3秒完成放贷。

云农场:云农场是全国第一家网上农资交易服务平台,提供化肥、种子、农药、农机交易及测土配肥、农村金融、乡间物流等多种增值服务,利用村村通业务推广服务方式,拥有百万级别种植农户,累积了丰富的农户交易数据。云农宝利用云农场平台大数据的优势,与农业银行、华夏银行、山东农村信用联社等多家金融机构合作;云农场负责提供授信考察依据,银行负责向农户及村站提供低息贷款,并监管贷款有效用于农业种植。这种模式有效解决了银行对农放贷信用数据缺乏难题,深受银行金融机构及对农贷款服务部门欢迎。

大型电商平台积累了消费者的购买数据,收集了销售者和供应商的信用数据,数据已成为了电商平台进入金融行业最大的优势。以阿里巴巴集团为例,蚂蚁金服将淘宝和天猫平台上的各类交易数据转化为客户的信用数据,并为每一个注册用户计算出“芝麻信用分”,再将芝麻信用分与信贷额度相挂钩,从而发展成高效的电商平台互联网金融模式。这种模式在农村互联网金融同样适用。

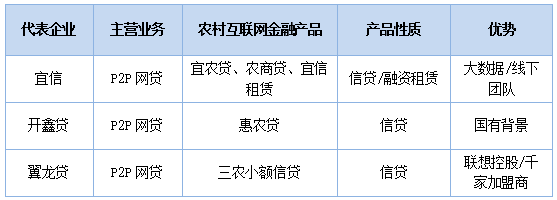

(三)以宜信、开鑫贷、翼龙贷等为代表的P2P平台

翼龙贷的主要模式:

翼龙贷是联想集团战略投资企业,2007年成立以来,一直走农村路线,其近90%借款用户为农业生产者,线下运营中心由各级加盟商(代理商)组成,代理机构承担项目发掘、风控、贷后管理、债权回购等职责,翼龙贷则成为了一个很轻的线上平台,主要承担资金和项目整合工作,加盟商与翼龙贷之间按照8:2的比例进行利润分成。因此,形成了一套独具特色的农村互联网金融运营模式,强调农村熟人社会的作用,强调加盟商的本地属性。

P2P网贷平台通过互联网将资金需求端与资金供给端实现有效对接,是实现普惠金融的一个有效手段,其更加关注低端客户,而中国最庞大的低端客户群无疑是来自广大的农村地区,因此这也是大量的P2P平台以农村居民为主要服务群体的重要原因。

为解决信用风险防控问题,各类P2P平台各显神通,宜信的宜农贷是通过与MFI(小额信贷机构)合作,并由MFI来把控风险;开鑫贷凭借国有的强势背景,要求合作的小贷公司对平台融资进行担保,从而保证平台资金的安全;翼龙贷则是依靠线下大量加盟商的支持,由加盟商管理信贷风险,同时将加盟商的保证金作为担保,保障平台用户的资金安全。总之,成功的P2P网贷平台都找到了相应的信用管理模式,推动了农村互联网金融发展。

(四)以信用社、农行、邮储等为代表的传统银行

面对阿里、村村乐、宜信等互联网平台对农村传统金融服务商的冲击,以农村信用社、农业银行、邮政储蓄银行等为代表的传统金融服务机构,纷纷加大对农村互联网金融的投入,响应国家政策号召,全力推进农村普惠金融。

各方采取措施大体如下:

1)运用第三方支付技术,通过拉卡拉等为村民提供日常生活所需的金融服务,比如电费、水费缴纳、手机充值、社保缴纳、机票火车票购买等服务;

2)利用自动化设备、远程通信技术等设立农村服务站,每个站配置1-2名工作人员,借助服务站一方面能够宣传金融理财方面的知识,另一方面为农村居民办理日常的基金、储蓄等业务;

3)推出网上金融店,将线上线下有力结合起来,农民实现网上业务申请、自助缴费、购买机票、网上购物等,为农村居民提供更为便捷的金融服务。

例如中国农业银行推出的助农取款服务采用类似O2O的业务模式,坚持“平等自愿、风险可控”的原则,采取村委会推荐、乡镇政府优选、银行实地考察确认等方式,选择信誉良好、经营规范、具备固定场所的农家小超市、农资店、村委会等作为助农取款服务点,利用电话线和相对简单的机具,布放“智付通”(转账电话),为农村居民提供小额取现服务。

作者:乐冬

来源:虎嗅

原文地址:http://www.huxiu.com/article/123897/1.html

- 目前还没评论,等你发挥!