起点课堂会员权益

起点课堂会员权益现金贷的前生今世,是创新还是魔鬼?

虽然现金贷行业荆棘不断,但是毕竟给大量中低收入者提供了金融服务。

互联网金融行业从来不缺乏创新,需求在土壤里孕育,适当的时机会爆发性增长。现金贷产品这几年起起伏伏,也引起比较大的争议。

大部分人甚至金融机构的从业者对于信贷业务、消金业务和现金贷产品也是一知半解!!

我们想要了解熟悉和玩转信贷产品,需要对包括行业、玩家、产品、用户等基础知识的有清晰的认识。

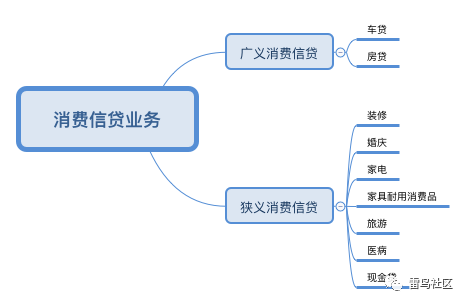

信贷有广义和狭义之分:

- 广义的信贷是指以银行为中介、以存贷为主体的信用活动的总称,包括存款、贷款、结算、担保等业务。

- 狭义的信贷通常指银行等信贷机构发放的贷款的行为。

消费金融:

银保监会对消费金融公司的定义:为中国境内居民个人提供消费为目的的贷款非银行金融机构。其贷款不涉及房贷、车贷,主要指家电、电子商品、家具耐用消费品的购买和家庭旅游、婚庆、教育、装修等支出。

狭义的消费金融不包括房贷和车贷。无抵押、纯信用的消费贷款被定义为狭义的消费贷款,我们接下来只讨论狭义的消费金融贷款。

互联网消费金融:

互联网消费金融是依托于互联网技术发展起来的新型消费金融模式,借助网络完成线上的审核、放款、消费、还款等业务流程。与专注于大额产品、面向净值较高用户的传统消费金融相比,互联网消费金融具有单笔授信额度小、服务方式灵活、贷款期限短、申请流程简便、到款迅速的特点。

现金贷:

顾名思义是一种将现金直接提供给借款人的借贷形式。2017年12月互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室下发《关于规范整顿”现金贷”业务的通知》,其中定义现金贷的特征为”无场景依托、无指定用途、无客户群体限定、无抵押”。金融行业一般把现金贷归属于消费金融的一个类别。

注意,这里划重点,涨姿势:

广义现金贷:正常的现金贷产品,年化利息可以从基准贷款利息-36%之间,额度和期限都是跨度较大,线上现金贷的额度一般都是1-2万内,期限一般12个月内,但不同的机构产品差距还是比较大。我们这里说的是指利息不超过年化36%,一般是由银行、消费金融公司、互联网金融公司等提供的产品。

狭义现金贷:开始是学习欧美pay day loan(发薪日贷款)的现金贷产品,额度小、期限低和利率高等特点,是没有任何底线的机构提供的产品,比如1000元,放款7天,利息可能在年化100%左右甚至以上都有可能。

这二种现金贷属于完全不同的生态,客群、产品和参与的机构差别太大,我们分别讨论,这篇文章我们只讨论广义、正常、合规的现金贷业务。

点燃现金贷

现金贷的兴起伴随着P2P的没落开始,2015年P2P高潮开始逐渐降温,特别是2015年底E租宝的轰然倒台,整个P2P行业虚假标的、非法集资、非法自融、跑路开始成为整个社会问题。

我们只跑步不跑路,这段时期竟然成为P2P平台的宣传口号。混乱的P2P行业引起了监管部门的重视,并且掀起了整个网贷行业的排查风暴。

2016年8月,银监会、工业和信息化部、公安部和国家互联网信息办公室四部委联合下发《网络信贷信息中介机构业务活动管理暂行办法》,其中一个要求出借人需要小额分散,同一自然人借款上限20万内。

早在2013年,BATJ就已经嗅到了消费金融现金贷对业务的促进和金融产品创新的未来,包括京东白条、天猫分期、花呗、微粒贷陆续进场。

BATJ开始里面并没有B,那时百度正在忙着卖医疗广告、送外卖,并没有顾上金融创新,放眼望去,现在百度金融也是这几家的偏弱的,早已经退出第一阵营,失之毫厘,谬以千里,衰落早在几年前已经注定。

连续几年央行和银保监会多次发布政策鼓励消费金融的发展,大量先知先觉的创业公司已经涌入这个市场。

开始现金贷并没有得到大家的一致喷吹,创新首先从场景分期开始,大量的场景分期开始诞生,电商分期、租房分期、旅游分期、医美分期、教育分期、装修分期、婚庆分期等等。

只要有消费的场景都不缺乏分期产品的创新,当创新和资金的大量投入后,问题就出现了:

- 大量的场景创新是伪创新,并不是用户实际刚需。

- 获客的成本越来越高,而分期利息很低,很多利息是贴补的。

- 这里最关键的问题是风控。

放款容易,回款难,场景分期和现金贷的兴起,骗贷、黑产也同时在创新,大量门店和机构合伙骗贷。

分期合作的教育机构瞬间倒闭、大卡车拉着全村人去作分期美容、中介拿着几十张身份证去分期买手机、大量学生和农民说没有借过钱现在被催款,噩耗不断的打击行业的从业者。很多人自己掉到坑里才明白,这TMD的场景分期的风险很高,有些场景的风险完全无法控制,有时候完全依赖对合作机构的信任,内部风控就是摆设。

创新谋求转型,现金贷成为最好的命题和选择。或者场景分期亏损,没关系,场景只是获客手段,把用户导入现金贷就能盈利。

如梦初醒,现金贷开始爆发。想创业的兄弟们,人傻钱多都快来吧。你错过上一轮的P2P创业,难道你还要错过现金贷吗?

点燃现金贷的几个重要因素:

- 刚需:因为传统金融机构没有愿意也没有能力去服务额度小、周期短、方便快捷的在线借贷用户,用户真实需求一直被压抑。

- 技术:移动互联网、移动支付、AI人面识别、在线风控、反欺诈,这些技术的创新推动着现金贷的发展和成长,这段时间金融和技术彼此成就对方。

- 政策:鼓励消费,鼓励创新。

- 理念:现金贷服务的80-90后的超前消费意愿强烈,对移动互联网熟悉程度、便捷化、及时享乐等一切都在推动现金贷的发展。

现金贷的火爆从2015年下半年开始逐渐被点燃,大火熊熊燃烧到2017年12月1日晚间,互联网风险整治小组下发了《关于规范整顿”现金贷”业务的通知》。

大量现金贷放款资金来源于金融机构,监管瞬间切断了资金来源,整个行业出现踩踏风险,很多放款机构开始收缩。

借款人开始组团拉群拒绝还款,放款机构的逾期率立刻爬升,特别有些刚入场的创业团队,第一个月还款已经出现大规模的逾期,很多机构欲哭无泪。

理性的监管环境下,现金贷平台的息费、风险措施、催收手段都需要调整,平台开始合规化,把名义综合年化利息都开始调到36%以内。我们这篇文章只讨论年化利息36%以内的平台,非合规地下现金贷平台我们下期再聊。

市场的玩家

天下熙熙,皆为利来;天下攘攘,皆为利往。

无牌照不金融,监管发话以后,大量的无金融牌照公司纷纷改名,都统一称自己为XX金融科技公司或者XX数科公司。

我们不是金融公司,只是科技公司,我们只是金融的搬运工。

持牌系:

传统银行现金贷额度较高,从1万元到30万内,客户从银行白名单客户开始同时线下和线下获客。包括建设银行快贷、招商银行闪电贷,大量银行信用卡中心开始推送用户现金贷额度,鼓励用户信用卡分期和现金额度提现。

持牌的消费金融公司对现金贷也是情有独钟,各家都有自己的现金贷产品,第一阵营的招联消金好期贷、马上消金马上贷、苏宁消金的任性借等。此外还有中银消金和湖北消金等推出线下大额现金贷产品,我们后期再专门讲线下大额现金贷,线上和线下现金贷产品、定价、客群和风险差异太大。

持牌系统除了牌照优势外,资金来源稳定、价格低,除了自有资金、银行同业拆借、ABS、信托等多种来源。

资金成本决定产品定价,产品定价决定用户质量。越优质的用户对价格越敏感,最优质的用户肯定留在银行,消金则获取稍次级的用户。

垂直性:

线上、线下获客,专注于细分人群,额度比较小,期限一般都是12月内甚至更短。因为其客户用户、资金价格都比较高,所以高定价成为必然,基本都是顶着年化36%做,有些平台还会以其它额外收费。

这类平台的资金成本高而且不稳定,自有资金、网贷平台、金融机构、小贷公司多处来源。

电商和互联网平台系:

电商主要以BATJ的蚂蚁借呗、微粒贷、京东金条为代表。

互联网平台,如:360金融、网易金融、新浪金融、微博借钱、滴滴金融和字节跳动,基本这一轮现金贷创新推动各大平台的流量变现。

优质的客群、免费的流量成为这类平台的最大优势,初期只需要将内部流量转化,利用自有资金、银行资金和ABS等方式,可以迅速扩大平台规模和盈利。

电商系与金融机构联合贷款也成为主流合作模式,如微粒贷、京东金条、小米金融等产品,平台方依赖稳定的流量和优质的白名单客群,联合贷款的规模越来越大。2018年11月未正式下发的《商业银行互联网贷款管理办法(征求意见稿)》中,对金融机构合作的联合贷款出资比例、余额占比和借贷人的区域限制等出台了一系列的规范,可见的未来联合贷款的业务规模会受到较大影响。

网贷系:

时代的进步推动网贷们的转型,现在大量的网贷平台苦苦挣扎,2019年又面临备案年,对于绝大部分的平台,有序退出可能是唯一的出路。

当然几家头部平台感觉活着不错,如:宜人贷、你我贷之类的平台如果顺利通过备案,对于其获客、资金成本、贷款规模都会有所推进。

监管和规范对头部平台肯定是持续的利好。

产品设计

现金贷的借贷方式和还款方式灵活方便,审批及时,到帐快速。绝大部分现金贷产品额度都在1万元内,借款期限在12个月内。

根据目前市场上的现金贷业务种类,可以分为随借随还类贷款、超短期贷款、短期贷款、中期贷款四大类。

- 随借随还类贷款:借款分3、6、9、12期,等额本息等,可以提前还款,一般不收取违约金。

- 超短期贷款:7-30天,到期还本付息。一般利息都比较高,大量的地下现金贷平台推出7天产品,年化利息高达500%-1000%也不少见,下期我们专门讲地下现金贷产品生存方式。

- 短期现金贷:1-12个月,线上平台为主的产品模式。

- 中期现金贷:12个月-36个月,主要是线下产品为主,部分线上平台也做36期产品。

产品设计流程:

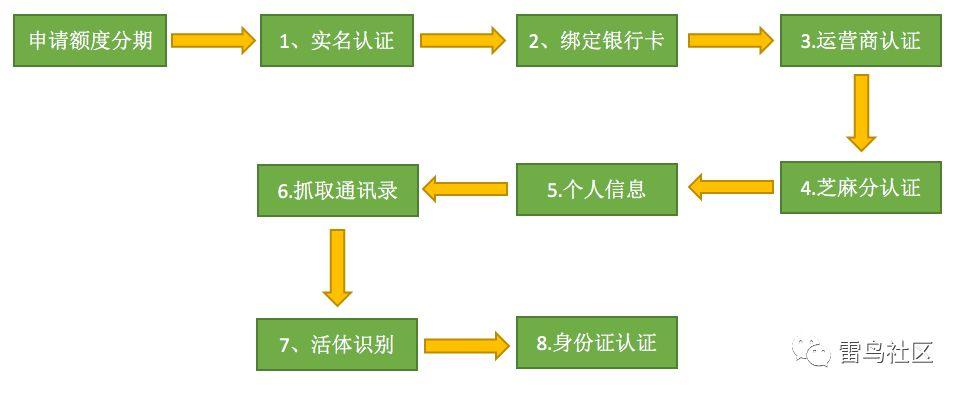

现在各家平台的现金贷申请流程比较类似,本文以玖富万卡产品来介绍目前产品设计和流程情况。

首先我们下载APP,然后手机注册和登陆。

1. 实名认证

实名认证比较简单,通过姓名和身份证号来作简单的身份核实,可以不调用公安接口,后面通过银行卡4要素认证就可以作真实性核实。

2. 绑定银行卡

对于金融APP,绑卡是用户转化关键步骤,用户一旦通过绑卡步骤后,基本已经信任本APP,绝大多数用户都能够完成后续流程。

绑卡完成后可以调用第三方接口对4要素做真实性认证,后续放款和还款也可以通过此银行卡。

3. 额度激活界面

用户绑卡成功后,明确告诉用户还需要操作几步可以完成整个申请流程。这里给用户一个清晰的预期,用户也可以自己掌握时间和步骤,提高用户申请的转化率。

4. 运营商评估

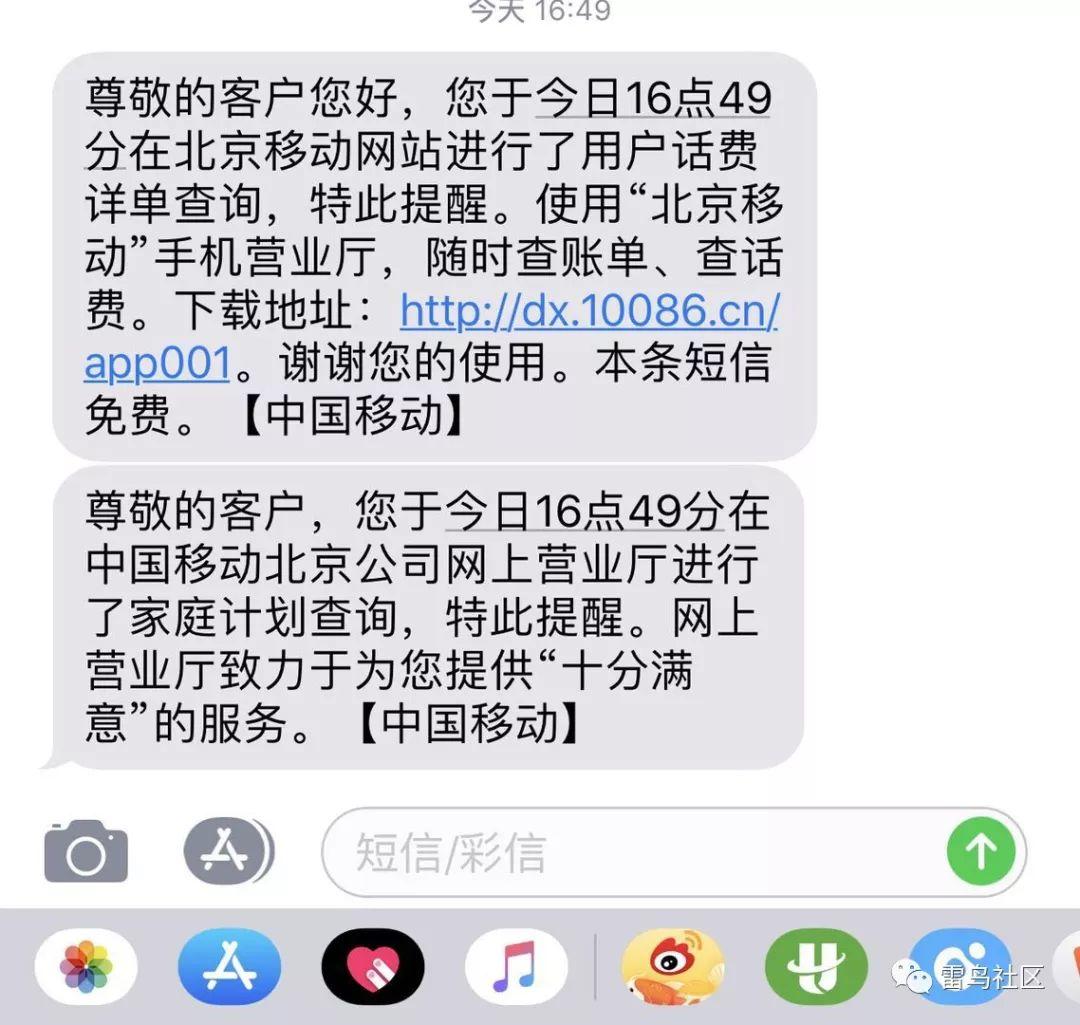

需要你提供注册手机号的运营商服务密码,平台通过此密码去运营商爬取你的通话详单数据。

通话详单:所有电话记录,通过电话记录和你的手机通迅录,可以分析你的社交模型,分析你的日常联系人和社交紧密关系,贷后也可以作催收。

家庭计划:爬取你在运营商的家庭计划,分析你的电话、流量使用情况、还有消费习惯等。

5. 芝麻分认证

可以不做信用卡评估,直接作芝麻分,现在芝麻的接口已经关闭。平台使用爬虫来模拟本人登陆支付宝,来爬取你的支付宝记录、消费情况和芝麻分记录。

6. 个人信息

此页面填写一些基本信息,因为学信网接口已经关闭,目前学历数据无法作真实验证,不过可以和其它数据作交叉认证。

婚姻状况也是一样,现在没有一个权威数据来直接认证,可以交叉认证。一般来说,已婚有孩子的用户相对未婚的用户风险稍低一些。

7. 抓取通讯录

亲属号码和朋友号码是需要你从通讯录里选择,这里不光从手机通讯录里选择电话号码,而且平台爬取了你手机上所有电话号码清单。还有些平台会读取手机所有的短信信息,不过这里没有作验证。

常用地址会读取你的GPS信息,平台会通过记录GPS轨迹来评估你的风险情况。

8. 活体识别

调用第三方API,识别你是否是一条狗。

这里活体的照片+身份证照片+公安网的照片,会作有源核对,判断申请人的真实性。

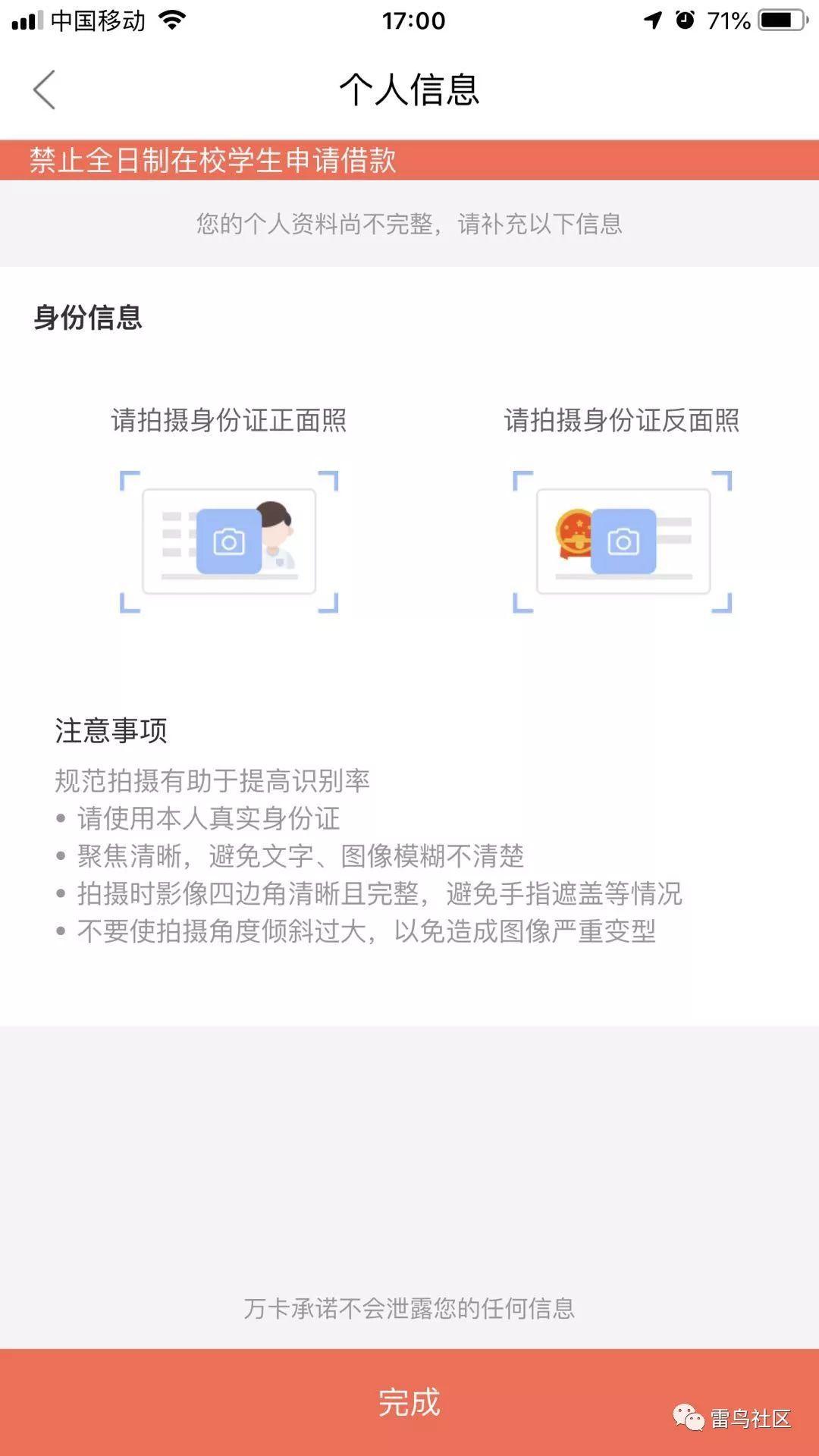

9. 身份证认证

拍摄身份证的正反面,首先需要保存借款人的身份证资料,这是合规性要求,其次确认身份证在你手上。再有平台会自动识别身份证上的信息,和后台数据作核对。

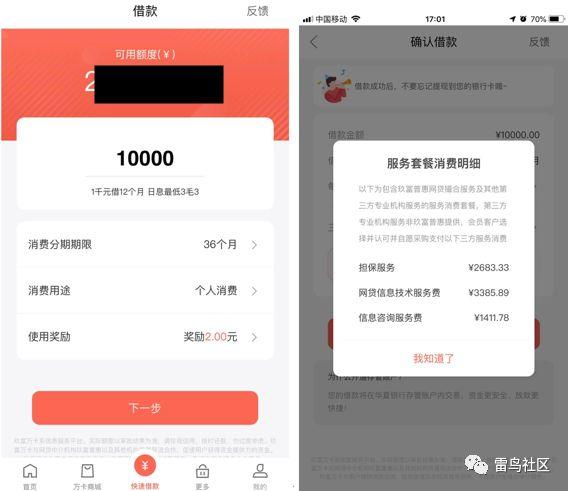

10. 获取额度

申请共8步,完成所有申请后,自动审批很快,客户体验特别好,这里要赞一个,平台的风险决策流程一共不到10秒,给我30000的额度。

11. 借款

分期期限是固定的,不太方便,必须分36期。

综合费率也比较高,借款1万元的所有费用:7481元

担保服务:2683.33

网贷信息技术服务费:3385.89

信息咨询服务费:1411.78

平台给予的奖励也太小气了,才2元。

本文使用万卡产品来作案例,整个申请过程还是比较流畅,获得额度很快,给的3万左右额度也不低。

完成整个借款申请后,基本个人隐私都open给平台了,平台可以对用户作全方面的评估,包括身份证、通话记录、通讯录、支付宝等。

2017年底的一轮淘汰中,大部分平台都已经消失了,留下来的平台分化的比较严重,转型分这几类:

- 持牌金融机构是比较利好,比如银行、消费金融公司;

- 金融科技公司、大数据公司;

- 贷款超市;

- 出海,转战东南亚市场;

- 转为地下现金贷;

- 停止放款,裁员和倒闭;

- ……

后记

现金贷业务起源于民间的那种无抵押式的为满足个人资金周转的信用借款,我国目前的适龄劳动力人口约为9亿人,除去2亿银行服务人群和2亿征信成本过高的低质量人群,中国未被传统金融机构服务的人群保守估计约5亿人,这些人群正好是现金贷理论上所服务的人群,可以说现金贷平台用户基数巨大。

虽然现金贷行业荆棘不断,但是毕竟给大量中低收入者提供了金融服务。

存在就是合理,我们没有必要完全妖魔化现金贷平台。只要借贷需求一直存在,现金贷产品便永不会消亡。只是经过时间的洗礼,监管层的整治,如今的台面上的现金贷行业正在慢慢合规化,并劫后重生。

本文由 @雷鸟社区 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自网络

贷超现在做的话,还有市场吗?

现金贷不会消亡,也是一波一波的周期。

作贷超你要有流量啊,如果你自己从头开始走,自己运营还是比较艰难啊

现金贷在近几年快速发展,消费金融公司,小贷,银行,BATJ巨头都在抢占市场,多头丛生,各类不合规现象也是屡见不鲜,但不可否认的是,它带动了市场的发展,为国内建立个人征信体系推波助澜,也让更多的人更加注重自己的征信情况。

存在就是合理。

借1万,7千多的费用?我没看错吧…这么高

3年期产品。

说得好