起点课堂会员权益

起点课堂会员权益社区电商:一场流量狂欢or发展必然?

2018年各路资本纷纷入局社区电商,火热程度可见一斑,与社交电商仅一字之差但又火热程度却相差无几,让人惊叹又怀疑——这究竟是一场狂欢,还是发展的必然,本文借此话题来进行分析,探究社区电商的发展逻辑和趋势。

话要从社交电商开始说起,社交是生活的一门技能,电商是商业的一个分支,两者在传播媒介和商业瓶颈的作用下产生了碰撞,电商缺乏流量增长的突破口同社交强大的延展力相契合,两者彼此结合创造了一个“另类”的商业赛道。

这条赛道受热度和资本的影响,强大的生命力得以彰显。而这条赛道加入了空间这一要素(社区电商),又成为了资本竞相豪掷千金的对象,究竟是流量的狂欢还是发展的必然我们一探究竟。

回溯上一次资本市场的焦点,无人零售的风口随着一些头部企业的失败已经消失,市场仅剩下鼎盛时期留下的智能柜、无人货架等。

亿欧零售报告总结了2018年零售业态的四大热门方向:社交电商、社区电商、小程序电商、租赁/定制/订阅。

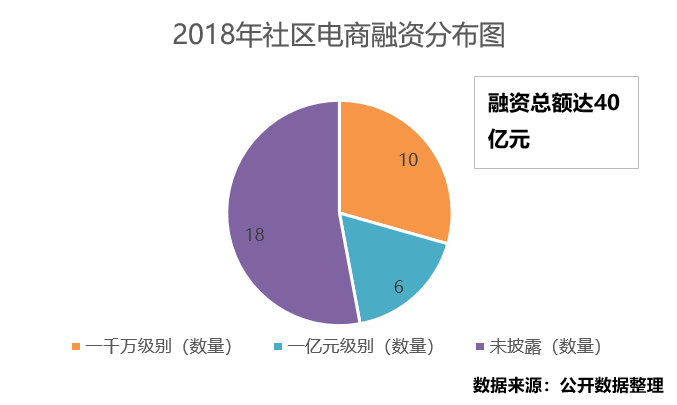

根据公开数据统计,2018年社区电商得到了资本的青睐,融资总额达四十亿元,约有40家具有一定影响力的企业入局,融资情况如图所示,融资总额已超过40亿元,巨额融资已超过6家,头部企业势头很足,其余企业也紧紧地尾随其后。

一、风起兮

1. 微信作为绝佳的载体,撑起了社区电商的半壁江山

小程序,地理位置识别等技术成熟,小程序+互联网成为了社区电商的重要载体。从2018年火热小程序游戏(培养用户习惯)到引入小程序商铺(培养支付习惯)再到不设门槛开放生态(营造微信生态),小程序再也没有边界,所具有的生态优势已经远远将支付宝小程序以秒开应用为核心功能的产品甩在身后。

被微信捧红的微商、社群电商和拼多多是过去五年电商行业的重要搅局者,社交和互联网上强大的关系网的力量似乎势不可挡,带来了一场场流量的狂欢与一个个后起之秀的产品,给大众看到了关于社交商业模式的另一种可能性。而现在的小程序依托用户基数和培养起的消费习惯,具有的动能则有可能成为以上入局者的总和。

2. 消费理念呈现地域性分布,社区电商土壤广阔

2018年一段时间以来小镇青年这一名词成为一些分析网站的热词,关注度开始逐渐攀升,某一种程度上代表着BAT大厂开始挖掘以小镇青年主要消费力量的三四线城市的讯号。

购物时间敏感度和价格敏感度是刺激消费理念走向分化的重要因素,一二线城市白领人群迫于工作压力大而倾向于降低生活精力支出,原因为节省下来的时间成本买单,这同三四线白领甚至小镇青年相反。

这种是否愿意为便捷性支付溢价,恰好也同社区电商地域性分布的变化相吻合,社区电商起于一二线城市(长沙),但却迅速而广泛地在三四线城市生根壮大,消费理念分层已成为不争的事实,恰如其分的出现点让一切都成为了自然。

3. 线上竞争激烈,线下开始新的尝试

2018年,阿里,京东,顺丰,小米……先后入局生鲜市场,一时间热闹非凡,几轮搏杀之后,落败者仓皇退出,获胜者扎根更深走的更稳。但没有争议的是,线上生鲜已经逐渐饱和。

据公开数据显示:依托线上零售的布局,阿里京东平分天下,总份额已经占据80%以上。但是线下零售由于空间和资金的限制并没有占据主流地位。于是,经过市场培养,消费习惯初具的拼团群体和微商群体进行了一定程度的结合,借助社交关系和邻里关系开始了二次创业,“长沙发芽,全国开花”的社区电商大幕就此拉开。

二、社区电商的逻辑

没有任何一种商业模式是无中生有的,社区电商也逃不开人货场的法则,只不过在在较量中凭借效率获得了一种新兴概念的命名权。从更本质的地方来看,社区电商更像是社交电商生命的延伸,从技术更新的角度来看,社区电商并不涉及技术创新,而更像是渠道创新。遑论社区电商的热闹,不如看看社区电商在人货场的法则中有哪些提升效率的表现。

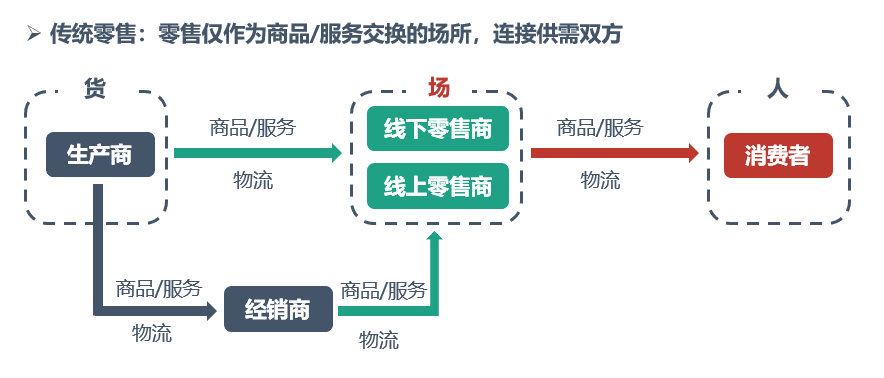

在《AI+新零售,相比于传统零售有什么区别?》一文人货场的传统零售模型中(如下图),人货场彼此由物流、商品、资金流以及固定的场地共同决定,层级跨度较大,市场反馈速度慢,反应周期长,经营成本大。

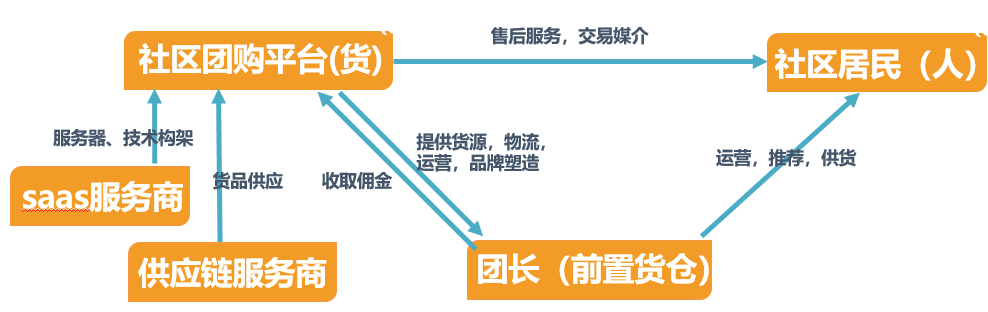

以人货场的视角来看待社区电商,我们可以大致绘制出如下模式图。社区电商的优势我们可以进一步聚焦,变为社区电商的效率提升点在哪里,这应该是问题的核心。

我们说社区电商是社交电商的正向衍生,同传统所不同的商业模式的特点,从现象层来讲包括:轻量级的下单/裂变式的传播/良好的货品供应。

那究竟是哪些不同造就的这些变化呢?

第一,各角色分工由于平台的加入变得单一专注起来,saas服务商(技术支撑)、供应链服务商(供货)、平台(找团长联系货源)、团长(运营卖货)、居民(给钱提货),每个角色只需要将自己的时间和资源放在核心业务上,提高效率就能够获得不错的收益。

举个例子:较之原来生产商需要把握市场需求、经销商要求和零售商的合作条件,现在生产商只需要生产特定产品就能够最大限度的保证卖货的数量。

第二,一定程度消灭了前置商场这一角色,继商场→超市→便利店之后,以更加低的成本建立了前置货仓:商场→超市→便利店→前置货仓,减少了场地成本。取消了商场这一角色同样也意味着中心化的卖货节点被取消,相应地带来人工成本和仓储成本的降低。以社区居民为去中心化的代表传播节点而言,社区电商具有的社交链条由于小区邻里关系的原因,实际上并不输于社交电商。

第三,从信息流动的视角来看,专一的分工能够提高信息传递的准确性(数据流维度清晰),加之去中心化的运作方式,信息的流动性能够大大增加(平台直接收集各方数据,不会因为多层级或渠道受阻)。在此基础上,平台可以通过前置货仓(团长)的经营情况快速迭代,推出快消品,剔除滞留品,在生鲜行业能够有效地控制货品的损耗成本,提高周转率。

三、躲不掉的双刃剑

经过上面的模式分析,社区电商优势在于去中心化的链条、专业化的分工、更低的成本、更高的周转率和更快捷的市场反应时间,但悬在头顶的双刃剑不会因另一面的锋利而失去锋芒。

去中心化从另一个角度来说,意味着商业壁垒难以建立,或者说商业壁垒容易被对手攻破:团长的能力是平台最看重的点也是盈利的关键,但是也是对手最容易攻破的点,缺乏激励措施而仅凭合作分成比例来维系显然是苍白的。

专业化的分工也意味着运作链条不够紧密,在最为关键的供应链环节没有话语权,则很难随心所欲的做大做强,难以开拓新的市场,难以规模化。而若深耕供应链,则更可能尾大不掉,运作模式过重,资金流的优势和高周转率的优势都容易丧失。

据统计数据来看,社区团购履约费用率(完成一次零售活动的人力、物流、技术等成本与收入的比值)大概在5%左右,加上团长8%-12%的分销,费用率大概在13%-17%。

对社区电商的经营费用率(履约+管理+营销)似乎并没有提高很多(京东11.2%,唯品会17%),即使是在竞争的火热期,这个数据也并不好看,但也并不能由此武断下定义,需要随着竞争时间的推移而进一步确定。

四、who是受益者,未来在哪?

谁是赛道赢家?赛马比赛大概率来讲累死的是马,但拿到奖杯的是人,社区团购可能正是这匹马。

基于这种思考,社区电商同微商、拼团等来讲并没有什么不同,这些都是搭上了某一新的卖货载体将手中的货品卖出去,只不过卖货的速度、卖货的范围、卖货的价格、卖货的数量分别取得了原本没有的优势。

以供应商为例,面对提高周转率和降低损耗率的社区电商,对于扩大自己销量,提升内部物流运转效率都是利大于弊的;以服务商为例,社区电商竞争激烈,意味着以小程序为载体的社区电商从业者对于SAAS级程序开发的强大需求。

在躲不掉的双刃剑这一段中,阐述了社区电商在商业壁垒、忠实度和费用率等方面不容乐观的分析观点,而社区电商正处于发展的激烈竞争期,再接下来的一段时间这些不容乐观的观点将会得到进一步的印证。而在此基础上,我们再来看看未来社区电商的发展趋势的可能走向。

1. 线下门店会得到进一步发展

头部社区电商渴望规模化,但前置货仓的库存量和缺乏约束的团长将会阻止这些跑在前面的企业进一步发展。因此社区电商的发展我认为将不排除主推线下门店,通过标准化的前置货仓来提升库存和增强团长的忠实度,平台也能通过团长加码的加盟获得更大的资金流来进行规模化的复制扩张。

2.趋向良性竞争,大量企业将会出局

费用率较高,包括履约管理和营销费用率,专一的市场分工相比于这么高的费用率并没有达到本应有效果,行业效率优化空间较大。基于此,说明市场某种程度为了拉拢团长和供应链货品一定存在着一定程度的恶性竞争,这些额外的损耗经不起时间和资本的考量,市场清洗的到来并不是很远。

3.供应链服务商会成为获胜者

假设供应链足够优化,团长扩张的边界成本较低,则具有上下游整合能力的企业获胜可能最大。因此,供应链不能受制于人,无论是自建供应链服务商,还是加持供应链服务商股份,亦或是加强合作,供应链服务商将会成为这场狂欢笑得最开心的人!

这一切既是必然,亦有狂欢,狂欢之后的平静将会是持久的必然……

本文由 @子木君 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自正版图库 图虫创意

可以加微信交流吗?

写得很好,能加VX吗

你好,微信号Mr_ zmjun

感谢分享

谢谢你

条理清晰,逻辑自洽,学习啦~

谢谢你

您的点赞、收藏和订阅都是对我工作量莫大的鼓励!

😉