起点课堂会员权益

起点课堂会员权益繁荣的消费金融,是让你活在别人的铜板里

笔者向我们介绍了消费金融不断繁荣的原因,以及人们在贷款消费背后承担的经济压力。笔者用数据告诉我们:合理利用贷款而非成为贷款的奴隶。

梭罗在《瓦尔登湖》中曾这样感慨:“人们已经成了自己工具的工具,那位饥饿时自发采摘果子的人成了农夫,那位站在树下以求荫庇的人成了户主。现今我们不再露营过夜,而是定居于大地遗忘了天空。”

当精力被物欲攫取,人们丧失了探求精神生活的兴趣。

当消费生活被贷款包裹,我们失去的,也许是生活本身的意义。

消费贷款正在像水一样,无处不在、触手可及。不过,当你得到一样东西,你也在失去一些东西。

一、消费贷款,无处不在

过去三年里(2015-2018年),“新晋”贷款人超过2亿,相当于90后的人口总和。

这些人受惠于消费金融的大发展,摆脱了无贷户的标签。

据估算,2018年末,央行征信系统中有信贷记录者达到5.4亿人(截止2017年底,有信贷记录者4.8亿人,同比增长12.3%,按此增速估算,2018年末将增至5.4亿人),较三年前增加1.6亿人。再加上不纳入征信的现金贷和超利贷的润泽,至少两亿人迈入借款人的阵营。

两亿“新晋”借款人,成为消费金融风口里的中坚,那些追风口的机构,赚得盘满钵满。

过去三年,五家消费贷款类上市互金平台(乐信、趣店、宜人贷、拍拍贷、51信用卡),净利润从亏损13亿,变成盈利100亿。

银行也不甘示弱。同期,银行派发了2.5亿张信用卡,以招行为例,信用卡业务收入接近翻倍。

一向崇尚节俭的民族,怎么突然爱上了借钱?消费金融的风口,到底从何而来?

我想,可以从供给侧、需求侧、科技侧三个层面来解读:

1. 供给侧,金融机构愿意贷

存款资金就那么多,借给个人多了,留给企业的就少了。银行为何更愿意借钱给个人呢?

银行的贷款投向围绕着经济结构转。

2010年以来,投资对GDP增长的贡献率下降34个百分点,消费成为稳增长的功臣(贡献率提升31个百分点)。

此消彼长之间,经济层面是消费对投资的替代,银行贷款投向上,则是零售贷款对企业贷款的替代。

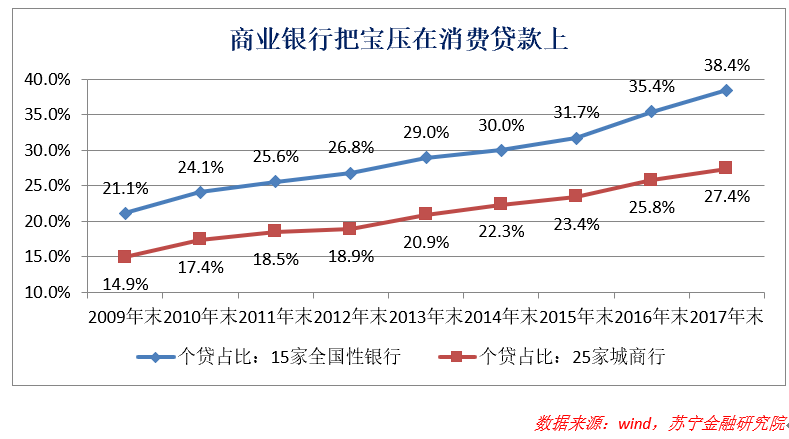

银行业零售转型大幕开启,不论大小,大家都把宝压在消费者的贷款需求上。

2. 需求侧,要看谁在借钱

“牵马到河易,强马饮水难”,放贷机构再热情,借款人无意申请,也是徒然。

截止2018年末,借款人共计把48万亿银行债务扛在肩上,约合每人欠银行3.4万元,这里面,近一半都是过去三年时间里攒下的。

究竟是谁在借钱呢?

借钱消费,对一部分人来说,是对金融机构资金无偿占用,属于有钱人借钱,不借白不借,如:信用卡、蚂蚁花呗、苏宁任性付等产品,有20-50天不等的免息期,用了白用,为何不用?

对另外一些人来讲,是对未来收入的提前支用,是真的缺钱,又真的想花钱;或日常应急、或购房买车、或心痒难耐必须买买买。

这里面,有些借款需求大致是稳定的、理性的,如:

- 有钱人借钱,看中的是免息期,可说是刚需;

- 缺钱人借钱应急,一刻也不能缓;

- 借钱买房,那是基于结婚压力等等。

线性增长,不会在行业里搅起波澜、掀起风口。

有些借款需求,受欲望支配,如:大学生借钱买苹果、潮人借钱买名牌包包和天价化妆品。

寅吃卯粮、继而成瘾,才会搅起非理性的泡沫,在短期内迅速膨胀,成为风口的助力。

这类借款需求、这类借款人,才是我们关注的对象。

3. 科技侧,让贷款像水一样

科技是中性的,但中性的科技却是催化剂——拓展了放贷人的边界,放大了借款人的物欲。

大数据技术带来了纯线上实时审批、缓解了欺诈难题,大幅压降人力成本和风险成本,让千元小额贷款也有利可赚。

插上科技的翅膀,贷款产品的种类和数量快速膨胀:大额的、小额的,长期的、短期的;等额本息的、先息后本的,应有尽有。

于借款人,之前有馒头吃就满足了,现在被科技领入信贷产品的自助蛋糕店,眼花缭乱,还没怎么尝,肚皮都快被撑破了。

消费金融怎会不繁荣?

二、不断吸水的海绵

据联讯证券统计:2017年,居民可支配收入中用于还本付息的比例为9.6%(城乡调查口径,2018年预计更高)。

也就是说:100元可支配收入里,要先扣下10块钱偿还债务,剩下的钱,才能去支付各种生活账单——交房租、付水电费、吃饭、穿衣、育儿、为培训班买单等等。

只有十分之一用于偿还债务,压力不算大,但这是十四亿人口的平均值。平均值里,一向暗藏乾坤。

如2018年末招商银行零售客户的财富结构:

共1.2亿人,总资产6.8万亿资产,人均5.67万元;拆分来看,81%的资产掌握在1.88%的人手中,人均233万元;剩下98%的人,人均资产1万元。

三个数字(5.67万、233万、1万),天壤之别。

同样,拿十四亿做基数,还债只占可支配收入里的十分之一;以买房的白领来看,还债支出可能占到百分之四五十;若是刚入社会的月光族,还债支出可能占到百分之七八十,超过百分百的也比比皆是。

贝壳研究院发布《2018年全国购房者调查报告》显示:90后平均月供收入比为43.5%,80后为40.8%,80前人群为32%。

融360曾发布一项调研报告显示:近三成的受访人借钱用来还债。对这些人来说,还债支出早已超过可支配收入,需要拆东墙来补西墙。

负债本是基本的经营动作。在经济学框架里,资金和劳动力、土地、技术创新等一同构成基本生产要素,多一个劳动力多生产一份产品,投入更多资金也是如此。

对企业来讲,负债司空见惯,从银行贷款购买更多机器、建造更多厂房、生产更多产品、换取更多收入,还本付息后,绝大部分都变成了净利润。

所谓的白手起家,讲得就是善用负债的例子:自己一个子儿也没有,全靠借钱负债,赚取第一桶金。

这是杠杆(债务)的魔力。

在生产经营过程中,资金是生产要素,是钱生钱的种子。在土里埋入100块钱,可以长出200块钱来,还钱不成问题,自然借钱也不成问题。

在生活消费中,却是另一个逻辑:资金只是等价交换物——换取食物、衣服和各种服务,100块钱用于消费,不会生出更多地钱来。很快,连这100块钱也像冰块一样,融化漏尽了。

所以,若习惯借钱消费,还钱终会成为问题。消费贷款危机在银行业历史上一再上演,根子就在这里。

国际清算银行曾公布43个国家和地区的居民杠杆率:截止2018年6月,我国居民杠杆率50.3%,居25位,不高不低,与发达国家整体72.4%的水平比,还有空间。

贷款如水,借款人如吸水的海绵,从我国居民杠杆率看,这海绵还能再吸几年水。对放贷机构是好消息,消费金融风口犹在,大可继续放水。当然,它们是不会错过这个机会的。

可站在特定群体的视角,海绵里的水太多,该挤一挤了。

三、活在别人的铜板里

负债,拉丁语称之为“别人的铜板”。借了别人的铜板,就活在了别人的铜板里,为别人的铜板而活。

没人承认自己为了债主而活,我们每个人都在为自己而活,为了活得更好,才会不断借钱消费——花未来的钱,“投资”今天的自己。

“会花钱才会挣钱”;

“有压力才有动力”;

“不逼自己一把永远不知道自己多优秀”。

在鸡汤的簇拥下,我们活在别人的眼光里,活出了不真实的自己。

每个人都很焦虑,都在追求速成的法子。

我们没时间读名著,我们只吸收浓缩版的精华——从别人的付费专栏里;

我们没时间脚踏实地,我们寻求各种各样的捷径——从成功学培训班里。

在我看来,很多人之所以对高额负债毫无心理压力(还本付息的压力还是有的),本质上也在追求速成。

量入为出、挣一个花一个,多慢啊。我们要享受高配人生,如此迫不及待,以至于是把各种贷款APP活成了生活必需品。

有人说,大学生横下心来买苹果手机与年轻人举债买房是一回事,都是欲望跑在了收入前面。

可为何年轻人集四位老人之力买房,上可造福社会苍生(否则各大城市也不会大肆抢人落户),下可增强个体魅力(起码在丈母娘眼里如此);而当你借钱去买昂贵的手机、包包和化妆品时,就要听人说教、受人聒噪呢?

负债百万买房,大不了可以卖房还债;负债五千买个苹果,把旧苹果卖掉能把窟窿堵上吗?

就好像同样是大学生借钱,国家大力支持助学贷款,却将校园现金贷视作洪水猛兽,性质不同。

因接受教育借钱,大家都没意见;为一时享乐借钱,务要注意尺度。

可很多人没有尺度或失了尺度。借得越多,压力越大,维护原有资信水平的难度越大,一个不小心,就下沉成了超利贷平台的用户。

一本智库的相关用户调研显示:高达92.7%的超利贷用户,借钱原因是“逾期记录过多、用于还款和网贷太多”。

钱借太多了,终于借到了高利贷平台那里。

金融机构为了赚钱,仍在不遗余力地推销贷款:

- 你每每读了三篇暴力催收和高利贷的新闻稿,接下来就有两篇广告在极力鼓吹“贷款生活、消费升级”的美妙;

- 你每每接到信用卡中心的来电,十通电话中总有十个话务员劝你把账单分期或购买一款保险,从没人关心过你的用卡体验。

不能指望金融机构主动收手,事实上也没人在乎你是否已债台高筑,除了你自己。

可你会在乎吗?你能卸下面具,走出“别人眼光”的阴影,量入为出地节俭生活吗?

恐怕很难。

梭罗(还是文章开头那个梭罗)曾对时装和时髦发了一通感慨:

“我找裁缝做某种式样的上衣时,她郑重地告诉我:‘人们现在都不这样穿。’她丝毫不动声色地提到“人们”,好像在引用命运女神那样绝对的权威……

听到这神谕一般的判决时,我沉吟了片刻,对着判决字斟句酌,以图领会个中意味。好让我搞明白‘我’跟‘人们’到底有多深的血缘关系,他们如此急切地用以干涉我私事的权威到底是什么。”

不要活在别人的眼光里,也别活在别人的铜板里。

钱是什么?

以科技为支撑,贷款正像水一样,滴灌着经济体中每一个角落,普惠金融孜孜以求的目标——让人人都能享受贷款的便利,正日益临近。

但借款负债犹如一把利刃,并非每个人都能自如掌握。

负债率是衡量企业健康状况的核心指标,多少大企业辉煌一时,却一朝毁于高负债之下。于个人,也是一样。

钱是什么?

钱是为了换取物品而需要的那部分生命。你提前享受了所谓的高配生活,也提前支用了未来拼命挣钱还钱时的那部分生命。

可生命的意义就在于此吗?

借钱越来越容易,借钱也该越来越谨慎。

作者:薛洪言,公众号:洪言微语,苏宁金融研究院互联网金融研究中心主任。

本文由 @薛洪言 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议

好文

好文。