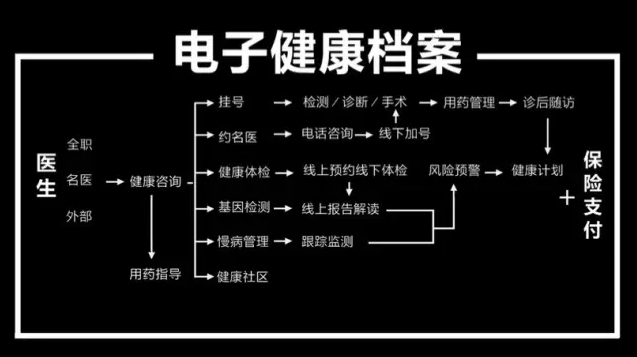

起点课堂会员权益

起点课堂会员权益“互联网医疗+保险”:模式,还是故事?

互联网医疗找不到商业模式的痛点,会被保险这粒药丸治好吗?

几乎所有人都认为医疗是门又大又长远的生意,互联网医疗前途光明而挣钱不在一时。但从这个行业诞生之日起,就没有停止过关于商业模式的寻觅。而今天,他们似乎找到了一个看着颇像终极答案的答案:保险。为什么?

审视医疗服务整个产业链,大体上可以分成五个部分:患者、医院、医生、企业(药品、器械等)以及支付。受制于多重因素,传统的医疗服务体系各个环节 “痛点” 重重。

在这种背景下,依托高效便捷的移动互联网技术兴起的互联网医疗,以摧枯拉朽之势在两年之内填补了各个痛点。但至今没有商业模式,却成为互联网医疗自身一大 “痛点”。

“巨额融资不能代表已经具有了盈利模式,而且即便已经获得收入,这种收入方式是不是稳定、可持续也有待时间的检验。” 蓝驰创投创始合伙人陈维广认为,互联网医疗的商业模式仍需要探索的时间。

从理论上讲,产业链的各个环节都可以成为互联网医疗的收入来源。但在我国的医疗市场上,医院、医生因垄断或稀缺而处于强势地位;患者虽需求强烈,但尚未产生对在线医疗的完全信任和依赖。这三方目前都不大可能是互联网医疗的支付方。

医药企业市场化程度高、竞争激烈,在将互联网医疗作为营销、推广渠道方面付费意愿强烈。因此,大多数互联网医疗创业公司,都将与医药企业合作的电商以及数据开发作为可预期的盈利点。

但这样的模式会让互联网医疗企业基本上沦为药企的 “渠道商”。于是,不满足于此的创业者,纷纷努力在支付端寻求突破。更明确一点说,就是越来越多的互联网医疗企业传达出了与保险公司合作的方向。

作为医疗服务产业链中最后一个尚待开发的环节,接通保险是否会成为互联网医疗在商业模式探索中找到的终极模式,还是它仅仅是这个行业讲述的另外一个故事?

保险这个生意,大家都想怎么做?

在这里我们选取了三家互联网医疗公司作为考察对象:微医集团、春雨医生和平安健康。作为成长迅速且模式不同的三家公司,同时又都有接通保险的计划,他们究竟会采取怎样的模式?

微医集团:微医 ACO

微医集团接通保险的方式是开辟一个全新的业务板块:微医 ACO。

完成新一轮融资之后做的重大战略挑战,挂号网更名微医集团,并提出一项新的业务类型:微医责任医疗计划(以下称 “微医 ACO”,Accountable care organization)。

具体而言,微医集团的 ACO 包括三个部分:

第一部分是为用户提供三级医疗保障。微医集团的三级医疗保障包括第一级责任医生组,第二级当地三级医院,以及第三级相应学科带头人。其中,第二级、第三级相对容易理解,而责任医生组是微医 ACO 的特别之处。

微医集团为 ACO 用户提供三公里内的医生组,由于我国的全科医生相对短缺,这个责任医生组当中可能会包括内科医生、儿科医生、中医生等不同学科,为用户提供类似于家庭医生的服务。

可以看到,在三级医疗保障体系中,微医集团并不是提供医疗服务的主体,主体是平台上的医疗机构和医生。微医集团在其中是一个信息服务平台,而三级医疗保障体系则是根据用户病情实施层层转诊。

第二部分是通过健康体检、基因检测等途径了解用户的身体状况,实现人群细分,形成具有针对性的健康管理方案和健康管理建议,以达到整体提升用户健康水平的目标。

第三部分是在现有基本医保的基础上,为用户提供一个补充医疗保险。补充医疗保险的作用是,为用户提供基本医保之外自费部分的支付保障。

微医集团创始人兼 CEO 廖杰远透露,微医 ACO 已经从去年开始与保险公司合作进行探索,既面向团体用户,又面向个人用户。而微医 ACO 的推出,则会根据每个地方医疗资源的准备情况逐地推出。

春雨医生:保险是新医疗生态的最后板块

与微医集团不同,春雨医生接通保险是为了完成新医疗生态的最后一公里。

早前,春雨医生专注于线上平台, 先后推出轻问诊、春雨心境、疾病智能搜索、空中医院等,并最终形成了线上核心产品私人医生。就在正式推出私人医生服务的同时,春雨医生正式宣布,在全国 5 个重点城市开设 25 家线下诊所。而且目标是,今年年 内有 300 家春雨诊所落地。

连通线上线下之后,春雨的计划是,连通医疗服务的产业链,即药品、医院、医生、患者、保险这五个环节。在张锐看来,互联网医疗的出现,是把整个医疗服务变成了一个多维度的立体形式。

从初级的方面看,互联网医疗在线上可以简化服务环节,比如医患直接可以在线沟通,而药品也可以跳过大量流通环节,直接通过医生交给患者。进一步发展到线下,由于互联网医疗本身已经拥有了医生、患者,那么在线下所需要的就是医疗机构所提供场地、硬件基础设备。

不过,在春雨医生目前的模式中,还有一个明显的缺口就是支付方——保险机构。而如果没有保险机构的参与,整个模式就将是空中楼阁,无论对患者、医生还是药企、医院,都将最终失去吸引力。

春雨医生尚未公布接通保险的实施计划,但从当前的格局看,这已经是必须的一步。而且,从春雨的动作看,可能瞄准的不仅仅是商业健康险,甚至还有可能从控制医疗费用的角度,接通基本医疗保险。

“在控费方面,春雨的优势就在于我们手里掌握着大量关于医疗行为的数据。” 张锐曾对媒体表示,“而且,我们现在已经推出的私人医生服务,很大程度上已经具备了保险的性质。它就是帮助用户加强健康管理,来降低医疗费用。”

此外,春雨医生近期还开展了与国家卫生计生委卫生发展研究中心合作,研究利用移动互联网技术来帮助糖尿病患者进行健康管理。控制慢性疾病的医疗费用,显然是医疗控费中最急迫的一项。

平安健康:保险巨头 “逆生长”

与大多数互联网医疗公司不同,平安健康勾连互联网医疗与保险的过程基本上是逆生长。

平安好医生是中国平安推出的首款互联网健康产品,于 2015年4月 正式上线。而这款产品从诞生之日起,就拥有让几乎所有互联网医疗公司所艳羡的背景:背靠目前在商业医疗保险领域市场份额领先的平安健康险。

这就意味着,构建互联网医疗+保险的闭环,平安要做的就是搭建医疗体系。在这方面,平安健康采取的策略是时下互联网创业领域非常的时髦的 O2O,即组建医生团队,建设 “万家诊所”,在线上、线下提供医疗服务。

平安组建的医生团队包括三个部分:全职家庭医生,兼职三甲医生,以及签约外部医生,分别提供私人医生服务、疑难重病服务以及健康咨询服务。平安健康的目标是,平台上的这三类医生已经分别达到 1000 名、5000 名和 50000 名。

目前,平安好医生自建的医学团队已经分别在上海、广州、合肥三地完成。在平安好医生上线同时,平安健康还启动了 10年、500 亿的 “万家诊所” 计划。

近期,平安健康首席产品官吴宗逊对 36 氪表示,“万家诊所” 的推广计划做了一些调整。“原来我们是打算全部自建,但鉴于推进速度方面的问题,我们考虑除了在自建之外,增加合资合作、认证加盟两种模式。”

有了医生和诊所构成医疗资源,平安健康将向用户提供包括挂号、预约、体检等服务项目,并与保险对接,形成医疗+保险的健康管理闭环。

微医、春雨、平安:道不同

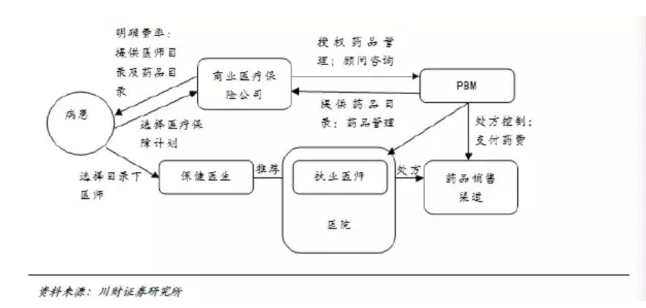

实际上,市面上流行的这些 “互联网医疗+保险” 的模式,思路大体上是受到美国凯撒医疗集团的启发,也就是所谓的管理式医疗保险模式(Health Maintenance Organization,简称 HMO)。后来出现的 ACO,其实只是在 HMO 基础上的改进版。

所谓管理式医疗保险模式,简单的说就是保险公司通过不同的保险计划,要求计划成员选择特定医院、医生,通过控制医疗服务流程和各项费用,使诊疗流程标准化、系统化,以最终达到控制医疗费用支出的目的。

这个流程图看上去略微有点复杂,但其实关键要素就是两个:医疗和保险。而从国内的互联网医疗公司看,无论最初的切入模式有何不同,最终都是在围绕着这两个环节做文章。

这个流程图看上去略微有点复杂,但其实关键要素就是两个:医疗和保险。而从国内的互联网医疗公司看,无论最初的切入模式有何不同,最终都是在围绕着这两个环节做文章。

从微医、春雨、平安三家的模式看,保险端尚没有表现出差异,而三家的主要差异是在医疗资源的构建方式上。从互联网医疗行业来看,这也是最典型的三种构建模式。

微医:分级组织型

微医集团的前身是挂号网,很明显,微医集团最初切入互联网医疗是从挂号这个痛点开始。而挂号网解决这个痛点的方式,则是先行与医院、医生合作获取医疗资源,在面向患者提供服务端口。

通过这种方式,在过去的五年当中,挂号网成功连接了全国 1600 多家重点医院、19 万专家、2800 组微医团队。在完成融资、更名微医集团后,计划用 15 个月的时间连接 100 万基层医生,构建 “全国互联网分级诊疗平台”。

从微医集团的模式中可以看到,虽然增加了互联网工具在平台当中的作用,但微医的医生组织方式更接近传统实体医疗机构的医生组织方式:分级。通过平台上不同等级、不同功能的医生组织,为患者提供不同类型的医疗服务。

春雨:互联网众包型

春雨医生是从医患关系切入互联网医疗领域。整个互联网医疗的行业当中,春雨医生应算是 “互联网” 基因属性最强的公司之一。

与大多数互联网医疗公司不同,春雨所构建的医患关系更多是从患者端发起的,是以患者需求为主导的平台。当然在之后的发展中,患者的增加带来更多的医生,医生的增加又吸引更多患者,这是一个循环的过程。

目前,春雨医生平台上已经拥有的用户超过 9200 万,医生超过 41 万。不过,春雨医生并没有对平台上的医生进行太多的组织化管理,而且其对患者所提供的健康咨询服务主要是通过 “众包” 的方式实现。

平安:自筹自建型

本质上,平安健康不能算作是互联网医疗的创业公司,而应该算作是金融巨头在新兴领域的一点点尝试,只不过气势汹汹。平安好医生还没有正式上线的时候,坊间就有疑似公关稿标题称 “平安入局移动医疗 新玩法震慑阿里腾讯”。

目前,平安的这个新玩法外界基本上也看清楚了,就是自筹自建。砸个百亿雇全职医生、建万家诊所,这种做法虽然在互联网医疗领域不多见,但在金融圈并不少见。比如泰康人寿,也曾豪言砸 1000 亿办养老。

不过在试水半年之后,平安对医疗资源的构建做了更细致的划分:一方面是在医生组织方面,区分了全职、兼职医生的不同功能,另一方面是在诊所的建设方面采取了更加灵活多样的方式。

机会,未必是 “钱” 景

从当前的形势看,三家互联网医疗公司基本上都具备了一定的医疗资源储备,如果互联网医疗与保险接通,那么从目前各家的平台看,医生、患者、药企、保险一应俱全,基本上已经是一个完整的服务模式。

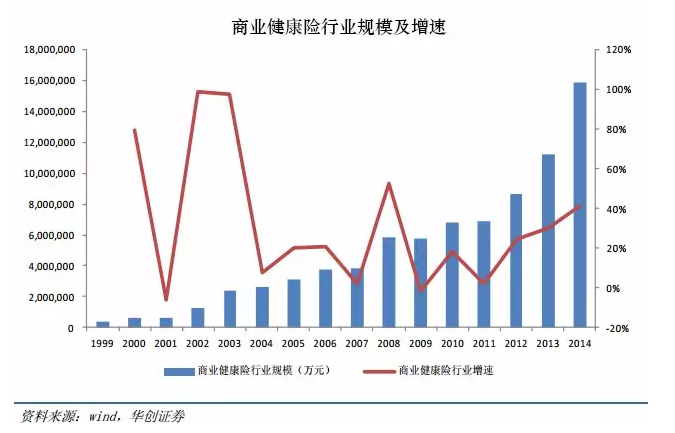

但有一个问题不能忽略,保险在我国有两种:政府办的基本医疗保险和保险公司办的商业健康险,接通什么保险是个很大的问题。

“互联网医疗+保险” 大都参考了美国的凯撒模式,但大背景上,美国是一个商业保险占主导的国家,商业保险在医疗费用的总支出当中所占的比例超过 40%。相比之下,我国的商业健康险在医疗总费用支出所占的比例仅有 1.4%,其余全部为基本医保所覆盖。

这里首先需要解决一个问题是,为什么我国基本医保覆盖已经如此之高的情况下,互联网医疗公司仍然有机会。在廖杰远看来,这主要是因为我国现有的医疗保险功能不全。

“健康险至少需要满足三个要求:第一,给用户提供高效的医疗服务;第二,预见性的为用户提供健康管理;第三,为用户提供医疗费用保障。” 廖杰远说,“而我们现在的健康险基本都仅仅做了第三项。”

而且廖杰远认为,高效的医疗服务应该是面向大规模的用户,而不仅仅面向少数的 VIP 的用户。只有真正面向大规模用户的健康险的服务,才是真正有可能提升我们整个的健康服务的水准的。

不过,就算互联网医疗有机会大有作为,但接通保险的路仍不大可能平顺。从目前两大保险体系的现状看,如果互联网医疗接通商业健康险,就会面临以下几个问题:

首先,对绝大多数用户来讲,如果他们获得互联网医疗服务产品,就要在基本医保之外再购买一个保险服务,有多少人具有这个支付意愿;

第二,如果这个互联网医疗保险产品定位于具有支付能力和支付意愿的高端人群,这个人群是否足够大以保障获得收益。

政府举办的基本医疗保险虽然强势,但由于基金压力大,政府控费的愿望十分强烈。但这对互联网医疗公司的医疗服务能力,提出了更高的要求。

首先,互联网医疗公司需要证明自己有足够的医疗服务能力,特别是控制费用的能力,这对于绝大多数 “外行” 起家的互联网医疗公司来讲是个巨大的挑战;

第二,互联网医疗公司需要有保障数据安全的能力,这一点在极其强调患者隐私的医疗行业显得尤其重要。

实际上,接通商业健康险对不少互联网医疗公司来讲都不是难事儿,包括春雨医生与中英人寿、挂号网与泰康人寿等都有合作的项目,但与基本医疗保险的合作,各家则鲜有突破。

无论是用户、数据还是资金,基本医保才是最大的 “金矿”。不过,我国近年的商业健康险处于高速发展阶段,有研究机构预测,2020年商业健康险整个市场规模达到 8000 亿。

虽然互联网医疗企业频频努力或表达与保险公司合作,但从投资人的角度,这一点并不是十分重要。

“是否接入保险并不是非常重要的因素。” 华创资本熊伟铭对 36 氪表示,“中国的用户并没有通过购买保险享受医疗服务的习惯,没有必要在这方面做刻意改变。相比之下,我们更看重的是切入模式,而实际上这方面做得还并不够。”

作者刘涌

来源于微信公众号:bskcare

版权声明:若该文章涉及版权问题,请联系我们主编,QQ:419297645

比较理想的方式是放开医保管理,由企业和个人自主选择基本医疗或商业医疗,让两者竞争,引发更好的医保模式。不过这个放开可是一大步,不是那么好实现的。