起点课堂会员权益

起点课堂会员权益一顿操作猛如虎,未来的瑞幸将何去何从?

瑞幸一路横冲直撞,搅动了整个中国的咖啡市场,并且再次刷新了国内互联网公司的上市速度。对于即将上市的瑞辛咖啡,你怎么看?

美国时间4月22日瑞幸向SEC递交IPO申请,并计划于5月17日登录纳斯达克,最高可筹集金额为6.37亿美元(绿鞋后,包括sss投资者),公司市值最高为41.95亿美元(绿鞋后,包括cpp投资者)。

至此,2年不到的时间里,瑞幸就像一头横冲直撞的雄鹿,搅动了整个中国的咖啡市场,并且再次刷新了国内互联网公司的上市速度。在众多不看好中,流血上市的瑞幸,最后是会被一些人套现离场落得个一地鸡毛,还是成为最后的赢家?

疯狂的操盘术

基因——一个疯狂的操盘者

看似人前钱治亚,从这次的上市招股书中我们可以看出瑞幸真正的大股东(幕后推手)是神州租车的老板陆正耀,持股比例为30.53%

从瑞幸激进扩张,疯狂补贴烧钱,独树一帜的营销策略,都可以看到神州当年的影子。

环境——大势所趋我国正逐渐成为咖啡消费潜力最大的市场

中国咖啡市场与世界咖啡市场对比:

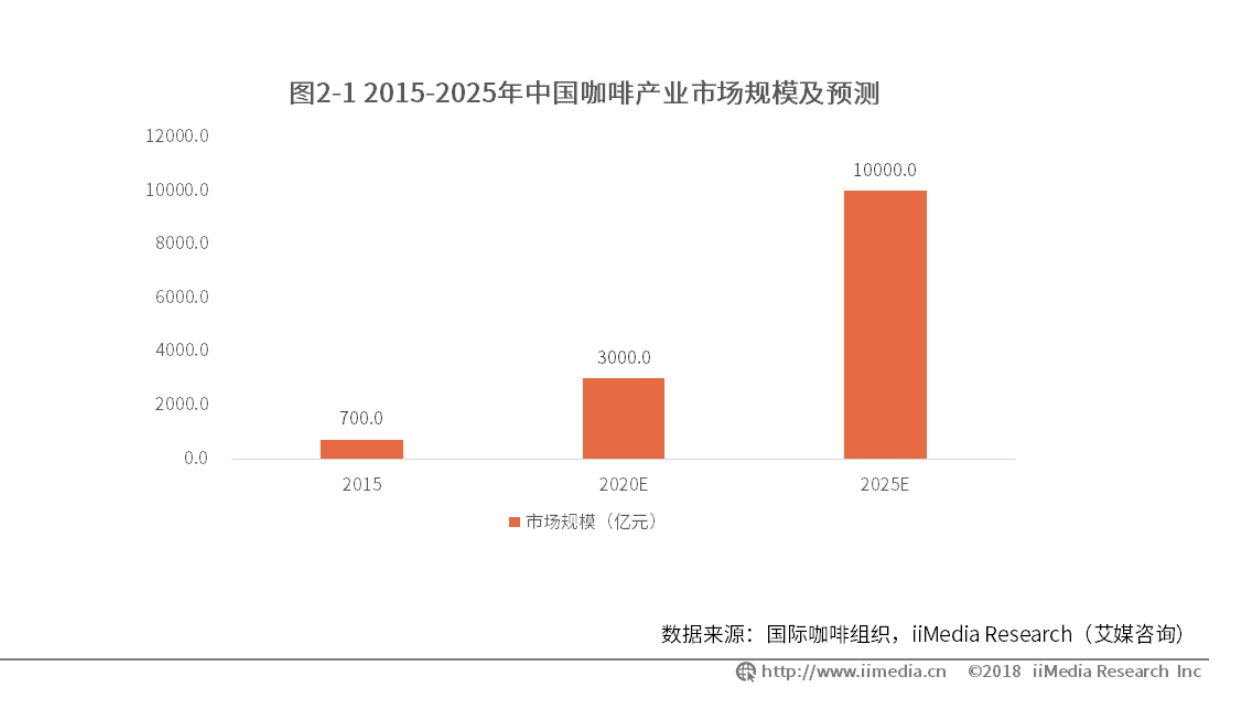

1. 全球的咖啡市场有12万亿,中国仅有700亿元,还有很大的成长空间。

2. 据数据统计自2013年以来国内咖啡消耗量均保持10%以上的增长。2017年中国咖啡消费量为3655千袋,同比增长了29.0%。当时预计中国咖啡在2018年迎来爆发年。(图)

3. 18年国内咖啡人均年饮用量为0.03kg,(图)和美国4.2,日本3.3还相差很远。

虽然,从数据上看我国的咖啡市场还有很大发展前景,但是受制于文化和传统的影响,这也恰恰说明我国的咖啡发展空间也是有受限的。星巴克和雀巢进入中国市场这么多年,也仅仅达到目前的市场占有率和渗透率。

咖啡文化的兴起:

- 1990年速溶咖啡进入中国,1999年星巴克带来了花式咖啡

- 随着国内在逐步和世界结果,现磨咖啡的需求不断提升

国内咖啡市场现状:

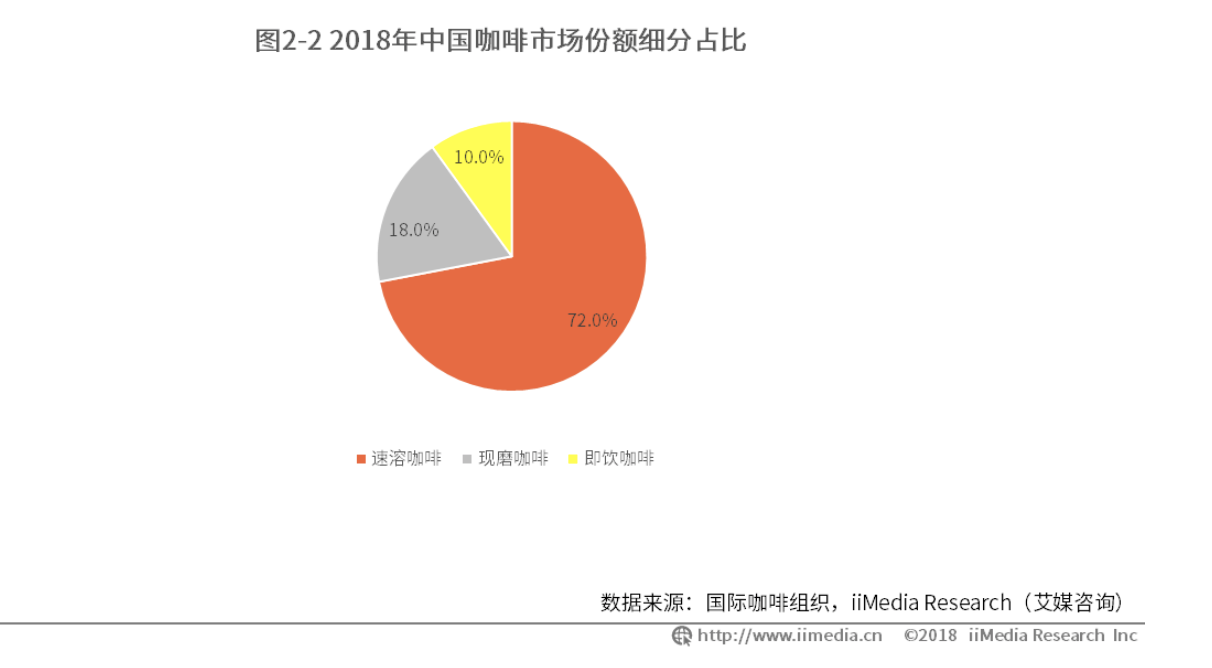

1. 如下图,目前国内咖啡的市场占比据数据显示,速溶咖啡市场占比高达71.8%;其次为现磨咖啡,市场占比为18.1%,其后为即饮咖啡,市场占比为10.1%。(图)

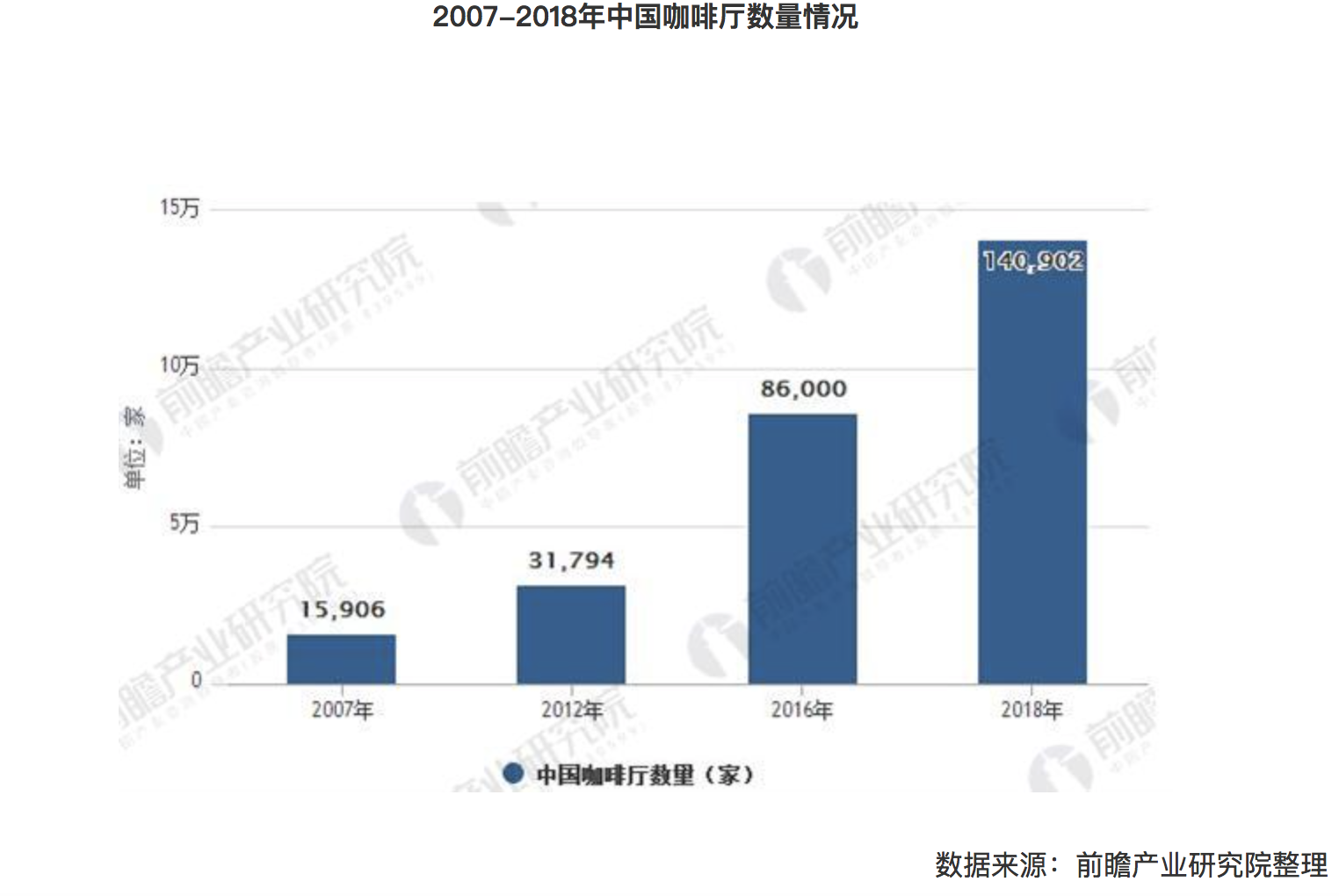

2. 中国咖啡行业的高速发展带动了咖啡连锁行业,例如咖啡店。根据前瞻产业研究院统计显示显示,我国咖啡厅数量增长增长十分迅速,2007年约有15906家,到2012年,快速增长到31794家,预计2018年咖啡厅数量在14000家左右。(图)

3. 市场潜力大,预测2020年,能达到3000亿市场,2025年能达到10000亿元。

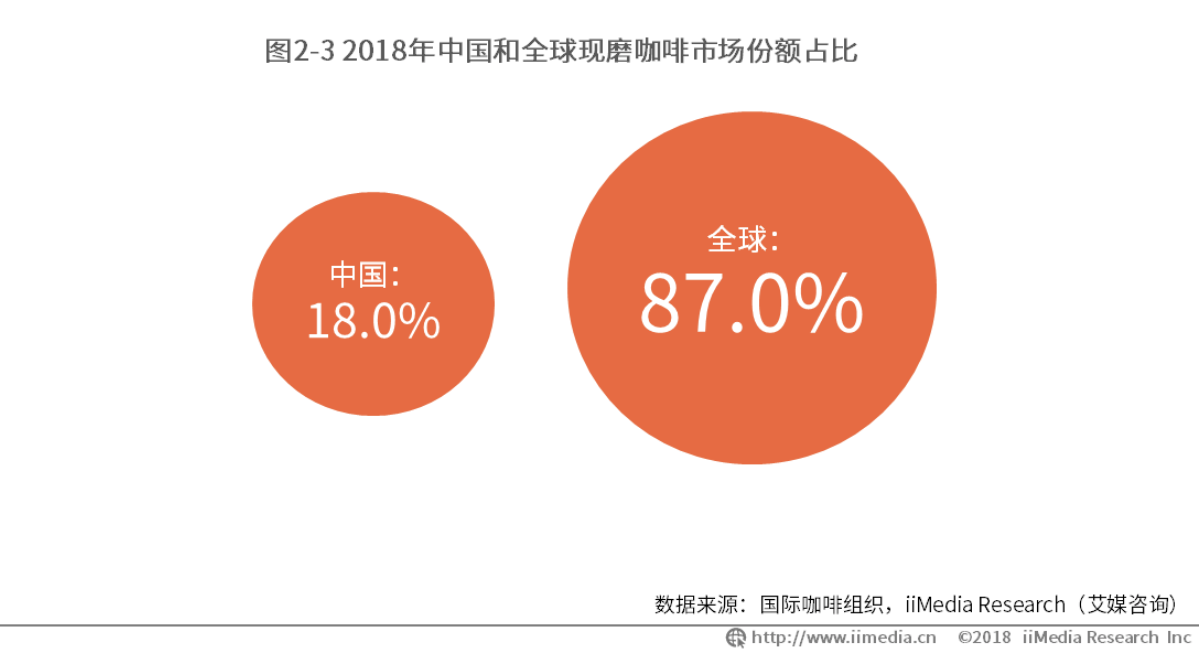

4. 现磨市场发展空间巨大。

5. 国内咖啡市场增量依靠现磨咖啡(结合上图)。

国内消费升级的大趋势 :

所谓的消费升级并不是国民购买能力增强,而是在同等价位的情况下,对产品性价比的需求提升,品牌和品质同时兼具。

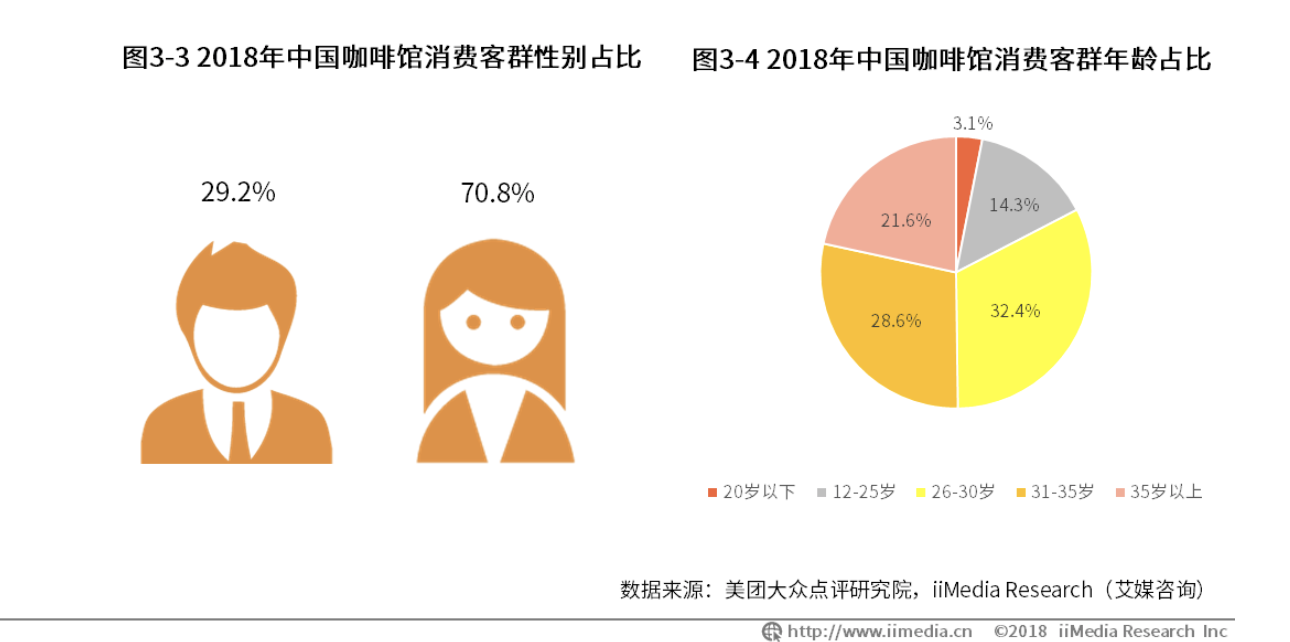

用户

以写字楼里的白领用户和小资人群(主要是26-30的中产阶级白领女性)对咖啡有消费需求,对品质有要求的人,并以此为中心扩散到其他用户板块(从他们从办公场景开始切换到无限场景也可以看出),成为国内连锁咖啡行业的寡头(也就是说瑞幸的对手不是星巴克而是要成为国内商业现磨咖啡龙头)。

说到这里想再简单说下很多人说瑞幸实际是2b的公司,我不完全赞同,2b和2c是可以相互转化的,主要要看想要解决的用户痛点和目标用户。因为瑞幸的目标用户是白领女性,所以侧重企业服务能更好滴触达目标用户。

场景

与星巴克之前强调的“第三空间”,瑞幸提倡无限场景,满足用户多元化需求,旗舰店,悠享店,快取店,外卖厨房店。通过差异化的门店布局,实现对用户日常生活和工作各种需求场景的全方位覆盖。

需求

用外卖/自取+咖啡的方式,解决用户“购买不方便,价格不便宜”的问题。

目前国内用户对咖啡的需求无非:社交、提神、品质追求。

目前线下的咖啡店精品咖啡主要满足用户社交需求,便利店咖啡主要满足提神需求,瑞幸目前是满足用户提神需求,和在此基础上的品质追求。

产品

售卖产品:咖啡、轻食等。

工具产品:瑞幸app&小程序。

以咖啡做流量产品,轻食等来丰富产品品类,提高客单价。其轻食的供应商和星巴克一样分别是百卡弗、百麦和中粮,保证一定的品质。

瑞幸前期强制在app上点单,一方面养成用户外卖下单买咖啡的习惯,另一方面获取用户数据实现用户积累,为后期数据化用户运营做铺垫。18年9月份,瑞幸小程序上线,打通app和线上营销。

营销

电梯广告营销+朋友圈营销裂变(之前在一篇文章中看过一个笔者非常不理解在住宅的电梯里经常看到瑞幸的广告,他认为这种广告是无效的。首先我们说在电梯投放广告的行为,在电梯这个封闭空间里,多数人无事可做,广告可以获取用户接近百分百的注意力,投放效果绝佳;其次,在住宅区投放因为住宅电梯就用户而言使用频率最高,可以有效提高品牌知名度。瑞幸开店的速度基本是跟他广告投放扩大知名度是同步的,一旦不同步,广告投放的效果就会降低很多。)

- 流量池逻辑用存量带增量(星巴克是开发增量思维,会员体系沉淀存量用户,并继续提供深度服务),流量池的玩法是和大家以往说的流量玩法有区别的,以往的流量玩法是用流量来变现,而流量池是获取流量后用存储、数据和挖掘后获取更多的流量。

- 提倡年轻人的咖啡,同时配以汤唯、张震有品位,气质好的明星代言人,提升品牌形象和认知度。

- 比起之前更注重“第三空间”的星巴克,瑞星注重线上线下打通,联动线上线下营销更能满足目前消费者的需求。

- 通过用户补贴、社交裂变,拉动用户增长。

价格

从最初的3.8元一杯,到现在差不多18元一杯最低(充2赠1),相对星巴克最便宜的28元的美式,还是很划算的。

吹拂“新零售春风”的瑞幸

新零售的本质就是给用户提供更优质的消费体验,达到多、快、好、省。

提到新零售,就离不开人、货、场。说到人货的链接方式,以前都是人去线下找咖啡店喝咖啡,瑞幸改变了这种连接方式,只需线上下单,一杯咖啡就会送达你手里。

瑞幸提出的“无限场景”就是针对星巴克之前主打的“第三空间”,满足用户多元化场景需求,旗舰店和优享店满足用户对第三空间场景的需求,快取店适合白领人群,外卖厨房店针对有外卖需求的用户,通过学习/生活/工作对用户的场景进行全方位覆盖。

瑞幸线下开店培养用户习惯,线上利用社交分裂快速占据消费者人心,扩大销售,这种模式可以归结为“线下快速密集开店+线上营销售卖”

借助新零售扩大单店服务面积,传统咖啡单店由于必须到店,服务半径仅为500m.瑞幸借助外卖,服务半径可增大到2km.

通过大数据实现智能化派单、门店供应以及用户运营,在提高效率、降低成本和用户体验方面体验出了极大的优势。

面临的问题

品牌溢价力薄弱——补贴不是永久之策,退去各种补贴烧钱营销后,产品才是唯一的核心竞争力。口感无法满足咖啡店常驻消费者,品牌溢价力目前也难以和星巴克抗衡。

没有爆款产品——虽说瑞幸以咖啡做流量产品,但是目前瑞幸还没有爆款产品,很多网红饮品店想到品牌都会想到他的爆款产品。

用户忠诚度低——很多用户每天都在算价格,价格划算才会下单。一旦价格不划算,马上转向其他产品

目前仍是不盈利的零售——互联网咖啡本质还是零售,互联网也好新零售也好只是工具和手段,零售最终靠的还是盈利。

巨大的债务偿还压力——如果本波上市失利,瑞幸这次在偿还债务方面会受到巨大打击,不断降低的获客成本也会减少新增用户

外卖运力不足——目前外卖运力不足,与美团的试验合作也以失败告终

净收入成长幅度大幅减缓——从18年Q2的838%的增长率,到19年Q1的 2.8%的增长率

负债率没有降低趋势——18年q4资产负债率为32.54%,19年q1的资产负债率为37.24%

新增用户大幅缩减——从瑞幸递交的招股书F-1中,新增的交易用户在19年q1季度出现锐减

接下来盈利才是关键

降低成本

继续降低获客成本——意在减少亏损,但是从这次的F-1中新增交易用户的锐减,已有留存用户很难帮他摆脱亏损现状

减少配送成本——增加饿了么配送,减少仅使用顺丰的配送成本,同时减少外卖店,以减少外送成本,引导用户店内自取。

完善供应链——自建咖啡烘培工厂,节省咖啡豆成本,目前已和易达易孚达成协议

拉新流量

拉新流量——与其他平台合作,拉新流量。比如目前传言的与饿了么平台合作,通过外卖场景增加更多线上潜在新增用户

转向餐饮零售

向餐饮零售平台发展——产品品类不断向轻食、果汁等餐饮品类扩散,用咖啡做流量产品,提高客单价丰富产品品类。

增加变现途径

上市发行股票——目前已预计17日登录纳斯达克;

开放加盟;

出售门店;

服务费抽成。

总结

瑞幸目前已有2370家门店,覆盖国内28个城市,累计交易客户超过1680万,去年全年客户回购率超过54%这些数据都足以证明,它已经建立起难以超越的行业壁垒了。

但是它的玩法明显和目前市面上咖啡馆的玩法不同,更多体现的资本层面的玩法,前期大量铺店抢占市场,烧钱扩大知名度,用大量的金钱教育市场。但是这种玩法也让其他咖啡店坐享其教育好的咖啡市场。而且,以往的经验也告诉我们最初砸钱教育市场的商家不一定是最后的赢家。

目前已有消息,瑞幸已获得IPO全额认购,未来走势如何,我们拭目以待。

本文由 @姜雅瀛Eva 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自网络

我的公众号【会飞的永动机】欢迎大家批评指正

还有一个因素国人对咖啡的接受度,有13亿人口,对咖啡接收度的又有多少呢?

这个我当时考虑到,没有查到对应的数据,所以文中有文字补充了

感谢讨论!可以喷哈!嘻嘻!有助成长!