起点课堂会员权益

起点课堂会员权益互联网音乐还有什么机会

1.音乐类应用竞品筛选

通过appstore、豌豆荚、199IT数据中心、36氪、音乐产业类公众号等渠道,第一批筛选出的竞品如下(筛选知名度较高或者产品模式具有代表性的产品):

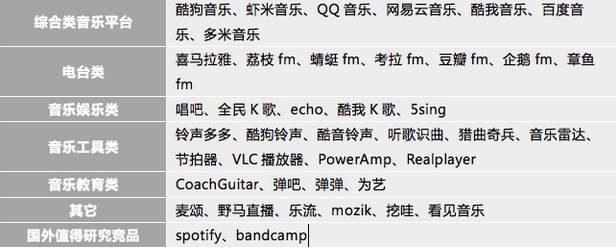

酷狗音乐、虾米音乐、QQ音乐、网易云音乐、酷我音乐、百度音乐、多米音乐、喜马拉雅、荔枝fm、蜻蜓fm、考拉fm、豆瓣fm、企鹅fm、章鱼fm、唱吧、全民K歌、echo、酷我K歌、5sing、铃声多多、酷狗铃声、酷音铃声、听歌识曲、猎曲奇兵、音乐雷达、节拍器、VLC播放器、PowerAmp、Realplayer、CoachGuitar、弹吧、弹弹、为艺、麦颂、野马直播、乐流、mozik、挖哇、看见音乐、spotify、bandcamp.

2.竞品进一步分类

竞品分类

3. 各类别分析

综合类音乐平台:

此类产品核心功能为音乐搜素、试听、下载和社交,服务内容包括歌单、个性化推荐、曲库、歌词、MV等等。随着音乐版权的正规化,此类平台的核心竞争力在于内容及运营,即使功能体验较差,也会因为某平台拥有喜好歌手的独家版权而选择忠诚。

而目前的版权格局下,大公司只会越来越强,正如目前阿里音乐、QQ音乐和海洋音乐三国鼎立的态势已越来越明显,小公司和新进入的竞争者将会越来越难生存。

综上所述,从综合类音乐平台进入市场会遭到巨头围堵,不是好的切入点。

音乐工具类:

此类产品若能找到有价值的刚需切入,下载量将会非常可观。但由于国内付费下载的行为并未培养起来,大部分工具类产品需要通过移动广告的形式来赚取利润,会对用户体验造成破坏性打击。加上主流产品已经开始迭代一些工具类的刚需点,比如微信摇一摇识别歌曲,酷狗铃声等等。音乐工具的市场生存空间已经越来越小。

综上所述,音乐工具类产品盈利模式不佳,容易被大产品取缔,也不是好的切入点。

音乐教育类:

此类产品目前可分为“纯线上”和“线上+线下”两种模式。纯线上的产品比如CoachGuitar,这是我非常喜欢的吉它教学app,筛选出经典的吉他弹唱曲目后,提供视频、曲谱、慢动作视频、全角度视频、伴奏等服务,非常好的满足吉它弹唱者的需求。但因为制作成本高,每首歌的课程售价需要25元,对中国用户来讲,肯定是偏贵的。线上+线下的模式就是重资源的产品了,app只是宣传和信息对接的渠道,如果在线下没有好的音乐师资、场所、运营人员和推广人员,产品很难成功,所以创业者多半本行就是做音乐线下教育的。

综上所述,音乐教育类的产品创业重资源,如果没有这方面的经验、渠道和人脉,也不是好的切入点。

说了比较多不太适合的机会点,讲一讲个人认为不错的音乐产品切入点。

4.从需求出发

其实听歌的人需求非常简单:

- 找到有情感共鸣的歌

- 将这种情绪与他人分享

- 将一首歌打上自己的烙印,比如翻唱或者改编

a和b已经是现在主流的产品形态,即通过搜索、推荐、歌单等形式帮助人们发现歌曲,通过评论、分享的形式将这种情绪与他人共享。而c类的需求也就是我所说的未来方向。

其实这样的转变是音乐产业的一次大变革,原来的音乐产业注重消费端,注重唱片销售、演唱会、应用分发。但未来的音乐产业开始注重生产端,注重生产端也有两个方向,一是开始关注更好的服务音乐人,二是UGC,让普通大众也能参与生产音乐。

这就是为什么电台FM类的产品越来越多,因为音乐或者说内容的生产者是每个人,荔枝FM主打人人都是主播,强调的就是一种UGC的概念。这也是为什么唱吧这一类全民K歌的产品也这么火,连我父母都沉迷于此,因为每个人都可以自己唱歌,唱歌的人都希望有听众,录好的歌就能分享到社交平台,还能通过K歌评分和别人PK。

5.新的机会

其实当下热门的互联网词汇,比如“O2O”、“垂直化”、“智能硬件”等都有他们合理的逻辑,越难成功也就越说明产品一旦崛起将构建极高的竞争壁垒。互联网+音乐的改革一样可以从这些大潮里学习商业模式,以下是个人觉得值得探究的模式:

音乐人服务:

很多独立的小众音乐人或者初出茅庐的音乐新人在创作出歌曲后,都希望有人帮助他们发行、做版权管理、宣传、销售等等,但传统的产业模式可能制作和宣传一张唱片的周期会非常长。互联网的出现可以让音乐人直接上传原创作品并且自己运营粉丝群体。如果有平台可以在吸引了大量音乐人和听众后,对接起这个供需两方的市场,将能形成良好的生态圈(比如现在豆瓣的音乐人小站)。

比如悟空音乐就在广州大学城从大学城中培养有潜力的音乐新人,然后帮助他们做音乐发行、宣传和演唱会,做大公司无法照顾到的潜在音乐人服务。上海的看见音乐也在做独立音乐人的版权服务生意。

优质内容轻推送,再从媒体转服务:

互联网时代信息爆炸,音乐也越来越多,虽然现在的推荐算法能较好的推荐喜好歌曲给用户。但其实很多音乐往往因为它所关联的电影、故事或者人物所出彩,纯粹的音乐推荐并不能让发烧友了解到这些传奇的故事。就像最近比较火的“一个”,每天只推送一张画、一篇文字和一个问答。如果专注在优质音乐内容的发掘、背景故事梳理及每天仅一次的推送,未尝不能打动一部分用户。当然,这也是一种比较理想化的产品形式,盈利模式将成为这类产品的瓶颈。比如现在做音乐内容推送的“余音”,每期都会推荐音乐人和歌单,虽然我很喜欢这种“猎奇音乐”的感觉,但是也一直比较担心他们的盈利模式。

不过再仔细想想36氪的成长模式,从创业媒体切入,再进一步发展为孵化器,做创投人服务。音乐媒体切入的产品也可以在用户数量、专业音乐人群中的知名度做起来后,做音乐人服务,切入本文所说的第一个机会。

新的盈利模式:

Spotify的盈利模式很有意思,免费用户在使用Spotify的服务时将被插播一定的广告。而付费用户则没有广告,且可以拥有更好的音质。

Bandcamp则像淘宝一样,让音乐人直销他们的音乐,而且用户可以通过自定义的价格,从0至无限,来购买音乐的下载权。但有意思的是,平均下来,歌迷们会比市场上同类产品的最低价多付50%,每天都有很多发烧友进行大额支付,例如购买一首歌曲100美元,一张专辑500美元。也就是说,用户对喜爱的歌反而愿意多付点钱来支持音乐人。

库克音乐专注于古典音乐,他们购买了古典音乐版权后,将曲库出售给大学图书馆,这样学生就能去图书馆免费听到优质的古典音乐。这个做的就是2B的生意。

国内目前也兴起做音乐现场直播的生意,汪峰投资的野马直播最近也引起了很大的关注。因为在国内,前期版权体系的缺位让大部分音乐人的大部分收入,只能从演出中获得。这是一款让用户在移动端观看音乐演出直播的产品,大部分直播需要付费观看。产品里有 “回看” 功能,目前回看免费。这也是一种新的盈利方法,不过是把传统的音乐赚钱方法搬到了线上。

构建生态圈:

有个很有意思的数据,蒂姆库克称Apple Music三个月免费期结束后留下了650万的付费用户,三个月就超过了Deezer九年来辛辛苦苦积攒的634万付费用户。为什么?其实很简单,iPhone、iPad、iPod、Mac都是各自领域的领头产品,每个产品里都自带itunes,都自带有Apple Music,用户量基数本身就是一个大级别。小米在手机里预装MIUI音乐,华为在手机预装华为音乐,都让他们在市场上迅速的占有了一定份额。

QQ的绿钻,作为音乐产业里典型的盈利模式,也构建了一个很好的生态圈,在“绿钻”背后,是一个联动的粉丝群,而这些粉丝群借由腾讯的众多产品串联到一起,就形成了一个数字音乐生态圈的雏形。粉丝(用户)在QQ音乐上听歌,在微信来传播,通过绿钻和腾讯的电商渠道付费支持歌手,参与O2O互动,等等等等,QQ音乐为粉丝提供了一个全方位立体的“消费场所”。

再说豆瓣,为什么这么多人喜欢在豆瓣上去评论音乐,找音乐?因为豆瓣是一个文艺生态圈,喜欢音乐的人通常还喜欢其它文艺的事物,比如电影,比如书。大家去看看现在音乐排行榜前几名的歌曲,通常都是影视剧的主题曲或插曲。人的行为很有意思,看书的时候提到了一首歌,就想去听听,听歌的时候想起一本书,就像去看看。豆瓣一个巨大的文艺生态圈,就能让文艺青年通过站内链接在不同的领域跳来跳去,这种感觉别提多爽了。

垂直化:

垂直化,或者说做细分领域始终是产品切入的好方法,因为这一块大公司嫌市场小不愿做,大部分新入者不一定有资源。但多少现在的新生代公司就是从垂直领域做起来的啊,像垂直招聘的拉勾,垂直电商的聚美优品,垂直社交的blue,垂直媒体,垂直搜索,垂直理财等等。

音乐也有很多细分领域,而且这些音乐形式之间的用户行为之间还真有不同。听民谣的人喜静,听金属的人喜燥,听说唱的人喜动。听戏曲的多为中老年,听说唱的多为年轻人,听粤语歌的多在广东。正因为每种音乐人群的需求不一样,才有了垂直音乐产品的优势——你才是最了解目标受众的人。

O2O:

O2O和音乐一样能擦出火花,比如现在很多公司在做的“线下KTV+APP”,他们可以通过APP预约包房、点线下包房曲库里没有的歌、现场唱完的歌还能录制评分后上传到APP里供用户分享到社交网络,同在一家KTV的用户还能通过LBS进行陌生人社交。

音乐教育里也可以通过在线上对接想学音乐和想教音乐的人后,在线下完成课程教育。所有的定价、支付、老师评价、课前预习、课后答疑都可以在线上进行。

#专栏作家#

乌木,公众号:wumuwizard,人人都是产品经理专栏作家,简书@乌木。喜欢摇滚和吉他,喜欢骑自行车,喜欢用Sketch,自学编程中,对交互比较敢兴趣。希望做个全面又有梦想的产品人,梦想是做一款自己喜欢用户也喜欢的产品。

本文原创发布于人人都是产品经理,未经许可,不得转载。

- 目前还没评论,等你发挥!