起点课堂会员权益

起点课堂会员权益新浪为何牵手土豆?

新浪分批建仓土豆,第一批以土豆IPO发行价29美元认购107.5万份ADS,第二次以23.6美元买入149.257万份ADS,平均成本为每ADS25.86美元,总交易金额为6640万美元。截至8月26日,新浪共持有土豆2,567,570份ADSs,占土豆网整体股份比例高达9.05%,超过王微的8.6%,成为土豆的第五大股东。

新浪此番投资土豆后,双方未来可能在哪些方面展开合作?又有哪些利益可以共享?

新浪对视频的兴趣

曹国伟在今年Q1财报电话会议上就曾表示十分看好视频广告领域,并称今年将在视频内容和产品上作出显著投资。今年第二季度财报电话会议上,曹国伟重申了视频业务对新浪媒体平台整体战略的重要性,并表示不排除投资其他视频公司并缔结战略合作关系的可能性。

新浪在视频领域的短板

新浪长期占领传统门户头位,但是在视频业务上,新浪落后于专业的视频分享网站,在长视频方面,也落后于对手搜狐。新浪视频业务主要采取和电信运营商的合作展开,以“新浪互联星空播客”联合品牌,共同运营网络视频分享业务以及来自电视台的新闻视频。这种合作形式下,新浪在视频内容数量上和技术支持上的优势有限,也很难为新浪创造明显的营收。

土豆+新浪=?

社交网络分享已经是视频观看的重要入口,优酷视频的站外播放流量已占总流量的20%;六间房创始人曾表示,目前国内视频网站真正自有流量不足10%,30%来自搜索,其余来自论坛、SNS等社区化平台。在新浪微博上,网友分享的视频,大量来自优酷、土豆等视频分享网站。

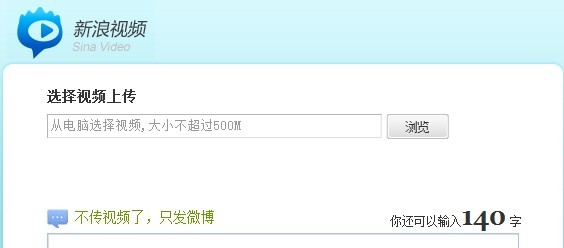

另外,除了这种以输入视频网站播放页链接的形式上传视频,也开始有越来越多的用户选择从电脑直接上传视频至微博平台,视频则保留在新浪播客中(操作如下图所示)。

如果新浪与土豆未来展开更大范围的合作,将视频存储直接交给土豆,则可省去大笔带宽及维护费用。对于土豆而言,新浪微博作为一个迅速成长中的互联网入口,来自亿万微博用户的视频上传及分享,能活跃微博上UGC视频的互动分享氛围,从而大大加强其视频UGC部分的竞争力。

作为战略利益方的土豆,可以通过和新浪的合作,获得巨大流量和广告收入分成,尤其是来自新浪微博的流量。

为什么是土豆?而不是优酷、酷6?

选择土豆而不是优酷,很大程度上可能是出于价格方面的考虑。土豆IPO一波三折,市值约为优酷的四分之一,但是据第三方调查的各种运营数据,土豆约为优酷的四分之三。这情况下,选择老二的成本比选择老大划算很多。而且土豆仍可以在大片、UGC和自制视频等方面,与优酷继续竞争。另外,土豆的股权比较分散,而优酷的创始人仍是最大股东和拥有过半的投票权。至于酷6,一方面市场地位的差距,另外还有盛大的绝对控股地位,会让新浪却步。

是财务投资还是战略投资?

新浪入股土豆,会不会仅仅是一个财务投资?毕竟6000多万,对新浪的几亿现金来说,并不算很大笔的投资。而且9.05%的股份,虽然前面的都是机构投资者,但是王微的25%的投票权,新浪仍无法取得控股权。

几年3月,新浪差不多投资同样的金额,获得麦考林19%的股份。但是截止现在,仍未见新浪与麦考林在业务上有实质的整合。而且该笔投资,导致新浪账面亏损70%。

微博平台,一定需要自己的视频网站吗?

虽然在社交网络、社交媒体平台上分享视频是个大趋势,但是这些视频由自己的网站(或者所投资的公司)存放、经营,还是开放给所有的视频网站,而通过和这些视频网站合作,进行广告分成,哪种方式会更好?另外,如果因为自己投资了其中一家视频网站,而排斥其他网站的话,恐怕并不符合新浪微博平台化的战略。现在Facebook已经是全球第二大视频播放网站,但没有一个是他们自己的。

新浪对土豆的入股,还需放眼观望,或许未来的视频领域,是“腾讯+优酷”、“新浪+土豆”和“搜狐+?”的竞争?(i美股 李妍 胡龙飞)

来源: i美股 作者:李妍

- 目前还没评论,等你发挥!