起点课堂会员权益

起点课堂会员权益旅行业国内外竞争加剧,2019年的OTA会有怎样的变化?

2019年是OTA的危机,然而同样是OTA的机遇,在前景不明朗的大背景下,谁的新业务能获得用户青睐,谁就能在春天来临前获得更大的优势。

上月底,一则消息对旅行行业却是极大的震动,在多年的持续增长后,全国37个年旅客吞吐量1000万的机场中有10个机场在4月的吞吐量出现了负增长,其中北京首都机场降幅最大,高达5.9%,上海、三亚、海口、宁波、青岛、杭州等均在其中。不仅旅客吞吐量下降,多个机场起降架次、货邮吞吐量同样也在下降。

与此同时,2018年国内旅游人均消费金额也与2017年相比没有任何增长(2017年人均1080元,2018年1077元)。无论从国内人均旅游消费金额还是机场吞吐量,国内旅游似乎都到达了拐点。

OTA行业也面临巨变,携程时隔2年之后签约彭于晏作为代言人;飞猪强化平台属性,建立旅行联盟;美团上市,到店及酒旅业务营收占比30%,季度增速43%,涨势喜人;途牛连续三个季度营收停滞;同程艺龙二三线城市耕耘,坐实小程序第一股身份。

一、旅行行业国内增长停滞,国内外竞争加剧

如果从携程成立的1999年算起,OTA也是第一代互联网的代表,但和社交、电商、门户等行业城头变幻大王旗不同的是,OTA行业玩家几乎没有变过,模式也几乎没有太多纵向迭代。但2019年不太一样。

1. 大环境恶化让旅行行业增长堪忧

无论是GDP增速降低、经济整体下行,还是中美关系的变化,本质上都对经济有较大影响,而经济下行最先砍掉的就是改善性消费,旅行首当其冲,降低消费频次和费用成为必选项。

此外国际关系影响旅游。萨德事件下的韩国旅游停滞、特朗普事件下的美国旅游被警告、斯里兰卡的恐怖袭击、波音坠机、普吉岛中国游客命丧大海而被泰国政府甩锅、巴厘岛中国游客被性侵……都对中国游客出游的可选择性造成巨大的影响,很多时候,旅行需求并不是转移而是会因为外部因素骤减。

2. 国内OTA平台增长减缓

2019年,OTA行业情形不容乐观。上市公司增速放缓,美团酒旅2018年Q4和2019年Q4的同比增速连续放缓,酒店间夜量增速由2018年Q4的38.5%下降到2019年的29.8%,首次跌破30%增速。

携程尽管整体单季同比营收增长从2018年的15%增长到2019年的22%,但如果撇除携程的全球化的增长新引擎,我们同样能看到国内业务趋于平缓。

同样以酒店业务增长为例:携程的酒店业务增长一直稳定在21%上下。(2018年Q1~2019年Q1增长率分别为23%,21%,21%,22%,22%)。同程艺龙数据表现看似抢眼,但作为行业跟随者17.5%的增长率比大体量携程差了一大截,更何况大部分增长是腾讯的超强入口和携程的稳定供货扶植带来的。

3. 国内OTA竞争加剧,国外OTA加强中国市场布局

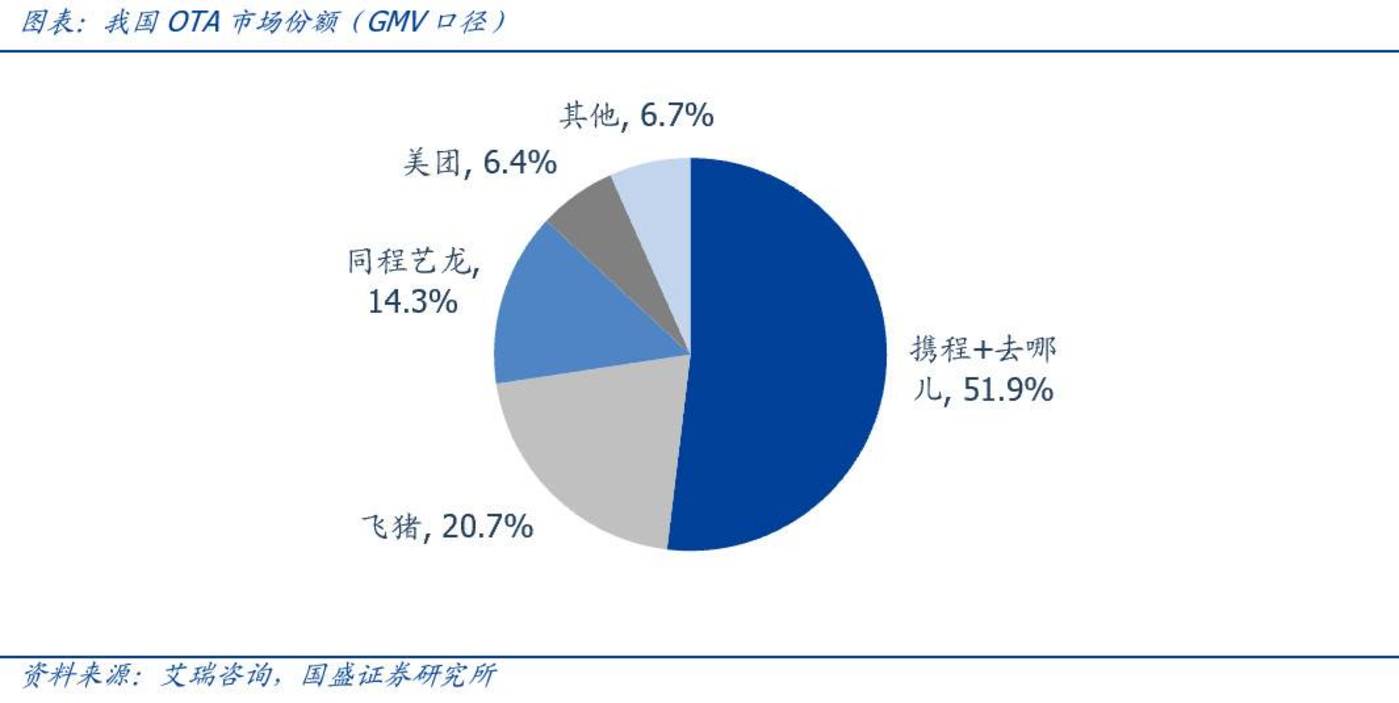

携程合纵连横之后,携程、去哪儿、途牛三足鼎立的格局在2019年变成了携程一家独大,飞猪、美团、同程艺龙三家跟随的行业格局。

途牛落伍,去哪儿流量下滑,美团和飞猪相互角力,OYO裹挟资本汹涌而来成立酒店集团,甚至京东上线旅行平台后又在4月布局了线下旅行社,滴滴也在4月成立旅游公司,试图掘金旅游领域,美团数据甚至显示其90%的酒店用户是外卖或者到店消费用户。

与此同时国外OTA品牌加强中国市场布局,Airbnb疯狂投放广告,几乎不投广告的Airbnb今年每月广告投入高达数千万元;Priceline投资美团再度布局中国市场;Booking将中国视为最重要的战略目标之一并对滴滴投资5亿美金,还在中国设置除了总部以外的全球唯一一个拥有独立研发和营销团队的分公司。

裹挟16.5亿美元布局下沉城市的OYO入局收入最高的酒店行业,一年开出了10000家酒店50万房间,让传统酒店大惊失色,逼得季琦也不得不顺势推出了H酒店对阵。

二、2019年开始,OTA新的洗牌通道开启

OTA从来都不是一个可以大一统的市场,覆盖食住行游购娱六大场景的分裂,导致了极大的OTA机会;另一方面也是旅行早就成为年轻用户的生活方式,只要有流量,但凡有野心的公司都会试图分一杯羹,比如阿里、美团、京东、滴滴、高德地图、百度地图均已入局。内容社区的兴起,让马蜂窝、抖音、小红书都成了旅行行业的强有力的鲶鱼,搅动行业。行业竞合一直是OTA行业的主旋律。

穷则变,变才能通。OTA们并不会坐以待毙,行业惯用的投资并购策略在2019年似乎失效了,当下的OTA玩家背后都有牛逼的亲爹或干爹,并不会满足于被吞并。那企业只能依靠自身变革和业务拓展,有的向外求增长,有的则提升效率,而有的却在不断折腾中落伍。

经济下行带来OTA应对经济变化的显著差异化:

- 携程是出海和下沉,通过收购makemytrip、skyscanner以及发布trip.com布局国际市场,下沉则通过布局三四五线的门店来抢占份额,为了抢夺用户注意力还在今年6月推出了全新的代言人彭于晏;

- 美团旅游则强化酒旅与其他矩阵的协同,推出主+X计划,互为依托互相导流,帮助酒店实现跨品类增长,帮助酒店餐饮、健身、婚宴等周边产品增长,与携程进行差异化竞争;

- 飞猪在OTA正面对抗无望的背景下,果断转型,逍遥子甚至喊出了“没兴趣做新OTA”的口号,转而借助阿里大平台和大数据的优势,联合众多酒店成立“新旅行联盟”,强化自己的平台属性,帮助供应商互联网化,目前也做的风生水起。

2019年的经济下行带来的不利影响,反而激活了OTA的活力,更让OTA聚焦核心优势,强化差异化补位。而在经济下行的背景下,行业趋于理性,OTA纷纷修炼内功,不同的策略变化也将带来OTA新竞争格局的洗牌,经济行反而给了OTA修炼内功的机会。

三、OTA行业未来的机会点在哪里

竞合永远是OTA的主旋律,行业不断会有新的搅局者有机会颠覆行业格局,但我们同样可以看到行业越来越呈现出新的机会点,这些机会点与新业态、新技术的整合有可能在未来颠覆整个行业。

1. 下沉城市旅游的互联网化

互联网发展20年,线上经济颠覆了很多行业,但是很遗憾,OTA现在份额也不过整体旅游的16%。下沉城市旅游的OTA化之低让人瞠目结舌,线下旅行社预订仍然是主流。OYO的快速崛起说明在OTA行业的下沉仍然有巨大的机会,足以重造一个全新的OTA。对比美国OTA市场70%的行业占有率,你就能知道中国下沉城市旅游的巨大价值。

2. 赋能整个旅行行业的产业价值

除了航司这个高度聚合化的行业,旅行行业内的产业是极其原生和低效的,作为具有充分大数据和互联网能力、互联网用户的OTA来说,如何借助自己的价值赋能行业,连接行业上下游,无疑是从B端从新整合行业的关键,也是从C端给予用户更高价值的可能性的重要筹码。

这也是为什么笔者看好支付宝、携程、飞猪、美团等具备极强B端赋能企业的关键。OTA不仅可以从流量源头上对B端进行扶植,更重要的是在B端的管理能力和互联网化进行强引导。举个例子,门票领域现在只有5%的是赚钱的,如果能激活剩余95%亏损景区的价值,那门票领域营收至少可以翻20倍。

3. 内容种草社区的巨大价值

旅行是一个高度需要线下体验和深度决策的消费行为,小红书、抖音的崛起让行业见识到了内容社区的巨大价值。但是很遗憾,抖音和小红书官方从来没有真正炒红过一个网红目的地,他们主动炒作的目的地全部都悄无声息。

这说明内容社区的价值根本就没有得到挖掘,用户真实的口碑如何影响周围用户,内容社区如何帮助用户影响关系链,将成为旅行行业最重要的课题。携程推出携程旅拍、飞猪推出旅行灵感都是在加强内容社区的建立。

4. B端的赋能价值

OTA看起来是一个连接B端和C端的产业,但是很遗憾,B端除了从OTA获得流量外,几乎没有获得太多产业端的价值,特别是在OTA收入最高来源的酒店行业。如何帮助酒店获客、如何帮助酒店选址、如何帮助酒店提高信息化和管理水平、如何帮助酒店提供线上的营销能力、如何灵活调价带来更高收益?

当腾讯、阿里都在讲B端的赋能,腾讯甚至将第三次组织变革的核心都定位于B端业务的时候,我们发现,旅行行业的B端拥有更大的价值,因为旅行行业实在太过于分散和低效,OTA里谁能最大化、最迅速的解决B端效能,谁就能在未来10年获得新的引擎。单单OYO的灵活调价这一个卖点就让小B端疯狂加入,但目前携程、驴妈妈、飞猪都在做,然而似乎效率并不高。

2019年是OTA的危机,然而同样是OTA的机遇,在前景不明朗的大背景下,谁的新业务能获得用户青睐,谁就能在春天来临前获得更大的优势。

#专栏作家#

毛琳Michael,微信公众号:凤毛麟角,人人都是产品经理专栏作家。互联网市场从业者。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

好文