起点课堂会员权益

起点课堂会员权益现金贷系列(二):借贷模式与前端产品

在第一篇文章中,作者为我们介绍了现金贷的行业概况。而这次,他将为我们介绍现金贷的相关前端产品,一起来看看吧。

嗨,我是yizhe,今天来继续现金贷系列,本系列为入门科普向,拟定九篇:行业概况、前端产品、后端系统、资金/支付、流量运营、数据、风控策略、盈利模型。

本篇为第二篇,主要介绍下前端产品的相关内容。

前言:一切以业务先行,先有业务,再有产品。

一、业务模式

互联网借贷自P2P起衍生了很多模式,现金贷相关的主要有三种:

1. 交易中介模式

(1)模式说明:

即P2P模式,典型代表如陆金所。平台作为中介不吸储、不放贷,仅提供金融交易信息,撮合借贷债权的转让。融资方通过平台发布借款信息,出借方通过平台筛选借款信息并完成放款。债权人为投资用户,债务人为借款的用户和企业;

(2)目标用户:

有资金需求的借款人、企业,有理财需求的投资人;

(3)商业模式:

提供信息搜索、资信评估、债权转让等中介服务,向借贷双方收取服务费、手续费等中介费用。

2. 放贷业务模式

(1)模式说明:

即现金贷模式,典型代表如2345贷款王。平台直接参与放贷业务,用户在贷款平台上申请借款,贷款平台通过用户的进件信息及三方数据,完成审批放款。债权人为贷款平台,债务人为借款用户;

(2)目标用户:

有资金需求的借款人;

(3)商业模式:

提供贷款服务,向借款人收取利息、服务费等费用。

3. 信息聚合模式

(1)模式说明:

即贷款超市模式,典型代表如融360。平台作为信息导流平台,将其他贷款平台的贷款信息进行标准化和聚合,展示给用户并提供一站式贷款服务。债权人为其他贷款平台,债务人为借款用户;

(2)目标用户:

有流量需求的贷款平台,有资金需求的借款人;

(3)商业模式:

对用户免费提供一站式贷款服务,对贷款平台收取营销费用,结算方式主要有CPA、CPS。

二、产品类型

本系列针对现金贷模式进行展开,现金贷产品类型主要有两类:

- 一次性额度:贷款平台提供贷款额度,用户选择并申请额度,每次借款都需要走申请审批流程,在贷订单未结清前不能再次申请;

- 循环额度:用户先上传授信资料,贷款平台根据用户的资质给出贷款额度,在额度有效期内,只要用户未偿还本金余额不超过该额度,可循环使用。

此外,根据贷款期数可分为不分期产品和分期产品,主要区别为前者的还款计划只有一条,而后者有多条。大部分现金贷的产品类型为一次性额度、不分期。

三、金融属性

针对一次性额度、不分期的小额、短期的现金贷产品做进一步展开:

1. 贷款额度

用户贷款的本金,一般为500-5000元。

2. 贷款期限

用户的借款期限,大部分集中在7-30天。

3. 费用科目

- 利息:按本金*期限*利率收取,各家差异较大,国内年化利率平均在50%-300%;

- 服务费/手续费:包含技术服务费、账户管理费等,按借款次数或本金比例收取;

- 违约金/罚息:逾期费用,按逾期本金比例或逾期天数收取。

4. 支付方式

费用的支付方式主要有两类:

- 砍头收取,放款本金中扣除费用,还款还本金 (大部分现金贷为此类方式);

- 放款放本金,借款到期时一次性支付本金和费用。

5. 冲抵顺序

待还金额中可能会包含多种费用科目,还款时需按一定顺序冲抵,常见两种:

- 违约金/罚息 -> 服务费/手续费 -> 本金 (收益最大化)

- 本金 -> 服务费/手续费 -> 违约金/罚息 (计算逻辑简单)

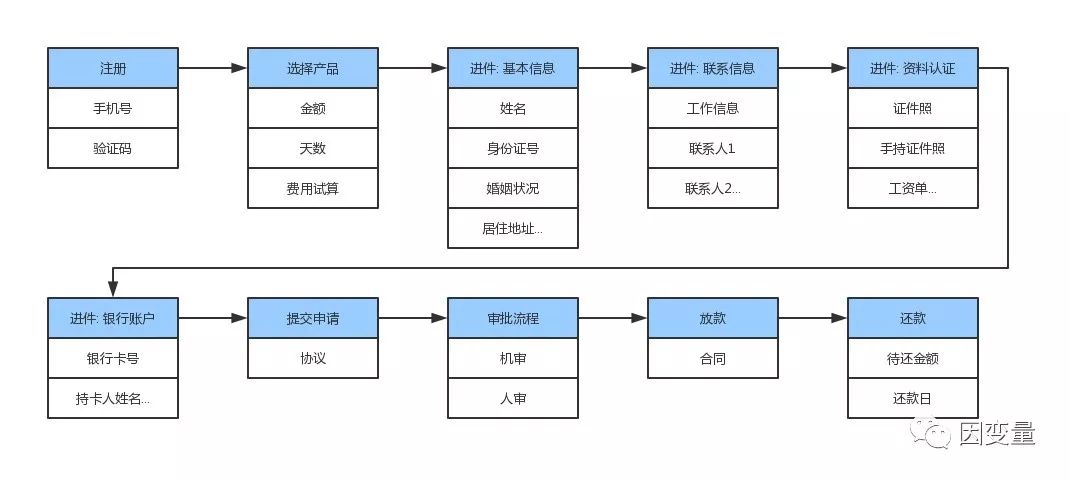

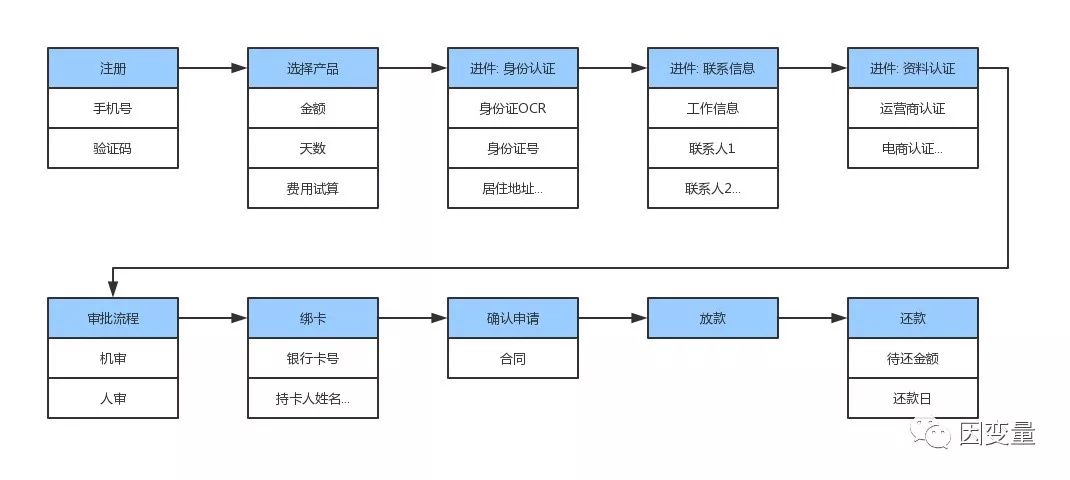

四、贷款流程

现金贷产品整体贷款流程大致如下:

1. 海外

海外 (特别是东南亚地区) 由于征信数据产品的欠缺,进件信息主要靠填写表单

2. 国内

国内由于征信数据产品较为丰富和成熟,会接入三方服务代替部分表单字段。

五、功能模块

前端APP的整体结构比较简单,主要功能点有:

1. 注册/登录/忘记密码

- 手机号:一般作为用户的唯一标识,与身份证、银行卡绑定;

- 验证码:通过第三方短信通道商发送,为了防止恶意攻击,通常配合图片验证码。

2. 贷款首页

- 贷款产品:贷款额度和贷款期限,会根据用户的贷后表现动态调整;

- 费用试算:用户选择贷款产品后,对各费用科目计算后展示给用户。

3. 进件申请

(1)输入字段:

- 个人信息:如姓名、性别、教育程度、婚姻状况、居住地址、邮箱等;

- 工作信息:主要有公司电话、职业、收入等信息,用于反欺诈、人工电核和贷后催收;

- 联系人信息:填写1-3位联系人,关系为亲属、同事等,手机号需从本地通讯录获取;

- 银行账户:用于放款和划扣,最好进行元素验证,匹配用户姓名、手机号与银行卡的真实一致性。

(2)三方数据:

- 身份证OCR:自动识别和获取证件上的信息,并判断证件信息是否正确;

- 活体识别:通过第三方平台认证,判断申请人是否为本人;

- 运营商认证:用户需填写手机号、服务密码,实质为获取用户的运营商套餐和通话数据;

- 电商认证:用户需填写电商账户、密码,实质为获取用户的网购数据和收获地址。

(3)数据抓取:

- 设备信息:获取设备IMEI、MAC地址等,生成设备指纹作为唯一标识用于反欺诈;

- 地址信息:获取GPS地理信息,判断用户的行为轨迹是否正常;

- 通讯录:获取手机联系人和通话记录的数据,用于反欺诈和贷后催收。

4. 状态页

(1)订单状态:

主要有申请成功、审核中、审核拒绝、审核通过、放款失败、放款成功、贷款结清;

(2)冻结期:

审核拒绝后会进入冻结期,此期间不可再次申请,冻结期一般在7-30天。

5. 还款页

(1)国内:

主要为银行卡划扣和主动还款,还款方式有快捷支付、支付宝、微信等;

(2)海外:

以东南亚为例,受限于当地不成熟的支付环境,以展示还款账户为主,用户通过便利店/ATM/网银等完成还款。

6. 其他

(1)运营模块:

如轮播图、优惠券、活动页、审核拒绝后的其他产品推荐;

(2)其他:

包括意见反馈、关于我们、客服电话等优先级不高的功能。

好了,前端产品就写到这里,部分内容后期会展开。

相关文章

作者:因变量,公众号:因变量

本文由 @因变量 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash,基于CC0协议

写得很好

好的