起点课堂会员权益

起点课堂会员权益中国移动支付行业发展趋势分析

1. 移动支付将实现快速发展

根据美国Aite Group的研究数据显示,美国移动支付市场交易规模在2011年将达到460亿美元,2015年将达到2140亿美元。从这一评估结果来看,Aite Group 对美国移动支付市场给出了一个相对乐观的预计数字。

在移动支付细分形式方面,Aite Group认为账单支付(Bill Payments)、移动电子商务支付(E-commerce over Mobile Phones)、移动形式的POS支付(含NFC Payments)和个人间交易(Person-to-Person Transactions)所占的交易量比重位居前列。

视线放大至全球,Yankee Group 发布的研究数据显示,至2014年全球移动支付的交易规模将高达9840亿美元,智能终端比例的不断提升、NFC逐步成为终端制造商产品出厂的标配、越来越多的商业环境开始推广随身便捷的支付场景,以及消费者通过移动设备进行支付的习惯日趋成熟,将助力移动支付在全球范围内快速普及和发展。

2. Google 发展模式探析

今年5月份,在全球众多的移动支付服务提供商中,又加入了一支重要的竞争力量,这就是Google 及其带来的服务 —— Google Wallet。

2.1. Google Wallet的产品形式

Google Wallet 的做法,是将银行卡、预付卡或者礼品卡等,通过APP的形式绑定在手机上,在消费时选择相应的卡片通过近程支付的方式进行支付。同样,用户可在应用程序中查看卡片余额、消费记录等信息。为保证安全,只有在启动手机程序并打开手机屏保后,才能付费,待机时间过长则需重输PIN码进行验证。

Google Wallet 的支付流程

2.2. Google Wallet的商业模式

Google Wallet 是一个开放的服务平台,它的形成是产业链上下游各厂商合作的结果—— 卡片方面支持City Bank发行的银行卡和Google 预付卡;终端方面由三星提供的搭载Android 操作系统的智能手机;发卡组织MasterCard 和 Visa 提供卡片受理解决方案;商户和收单网络的铺设方面,MasterCard paypass 提供商户,FDC等则提供收单网络的产品和技术;此外还有Sprint等运营商的支持。

Google Wallet的合作模式

Google Wallet 的收单费率按照card-present rates 执行,但Google 不对交易手续费进行分成,也不对合作的银行和收单网络运营商等参与主体收取费用。反而在用户的拓展上,Google 推出了“激活账户将获得Google 预付费卡10美元的现金奖励”等活动。这样看来,Google Wallet 打造的是一个具有开放机制的支付服务平台,目前,这一极具吸引力的平台正在吸纳更多的主体加入进来,并正在对PayPal 等形成强有力的挑战。

3. 中国移动支付的启示与发展

反观中国,随着电子商务的蓬勃发展,网购已经逐步成为民众购物的主要方式之一,而更多购物网站向手机端的转移,也极大促进了移动电子商务的发展,由此也带来了移动支付的快速发展。

伴随这一过程,许多基于移动的创新型支付方式不断涌现,然而与此同时,平台匹配性、安全、支付场景缺乏等问题也非常严峻。Google Wallet 在美国的崛起虽然有很多成功的经验,但结合中国支付行业的实际发展情况,依然需要因地制宜地走出适应我们的行业发展道路。

3.1. 中国移动支付发展条件

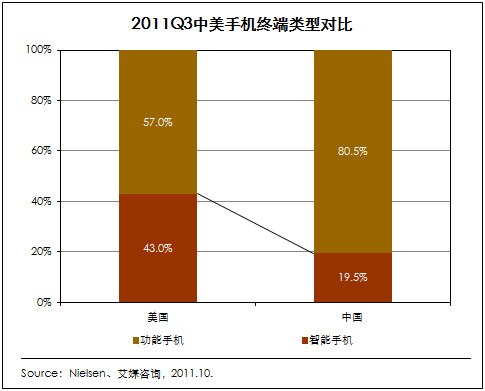

(1)中国手机用户智能终端占比低,系统平台具有多样性

根据工业和信息化部10月底发布的统计数据显示,中国移动电话用户规模已经达到95230.5万户,3G用户规模已突破1亿,达到10245.7万户。但其中智能手机的占比依然较低,这在很大程度上限制了远程支付的发展。根据Nielsen和艾媒咨询公布的研究数据,中美手机终端类型对比中,中国智能手机的占比为19.5%,相比美国的43.0%还有较大差距。

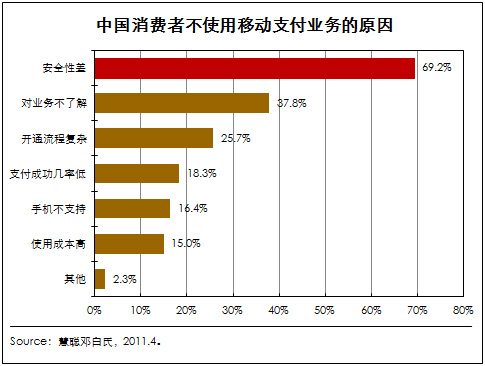

(2)安全性担忧、消费者使用习惯不成熟阻碍移动支付发展

近一两年,移动支付逐步走入了人们的生活,然而一些与之相关的安全性事件,如木马病毒、资金被盗等情况也屡屡发生,在很大程度上阻碍了移动支付的推广。慧聪邓白氏的一项用户调研数据显示,“安全性差”和“对业务不了解”是消费者不使用移动支付业务的主要原因。特别指出的是,“对业务不了解”表明移动支付的应用场景还相对较少,用户的使用习惯也远未建立起来。

(3)近端支付标准的选择

在近端支付方面,中国近端支付标准一直未有定论,这使得在长期以来市场一直在两种标准的选择之间徘徊不前。这不仅影响到上有产业链的制造商们对硬件生产的投入,也使得在下游的商户们不得不安装多个种类的POS机,这样不仅消耗了社会资源,也使消费者在多个标准的产品面前无所适从,在很大程度上影响了移动支付的普及。

3.2. 中国移动支付的发展方向与策略建议

针对上述对中国移动支付发展现状和问题的分析,我们认为行业的发展将向以下几个方向发展:

(1)注重多平台的应用

虽然中国手机用户整体正在向智能化转变,但功能手机、山寨机还广泛存在,并且智能手机的操作系统还具有多样性,因此跨平台的移动支付成为一个重要趋势。未来,移动支付不仅可以通过APP应用程序的形式进行操作,也可通过WAP或者短信、语音等形式完成。

(2)安全性需得到保障

在手机安全方面,由于手机涉及到用户的诸多私密信息,且一旦丢失造成的经济损失将非常之大,随着手机操作系统逐步完善成熟,一些木马病毒也应运而生,对手机支付的安全造成了严重的威胁。

因此在移动支付的安全方面,一是需要支付服务提供商通过软、硬件的方式进行防护;第二,也要通过一些手机号绑定、短信验证码等方式进行支付确认;最后,就是要完善相关的风险赔偿机制,切实保障用户的移动支付过程和资金的安全。

(3)移动支付的形式将更加多样化

未来,移动支付将和更多的技术形式进行结合,它的内涵将进一步丰富。例如,与二维码的结合,将使移动支付不再割裂地分为近场和远程;与LBS技术的结合,本地搜索和消费将在信息和资金方面实现完全闭环;与指纹、语音识别的技术结合,将使移动支付甚至摆脱对手机的依附。

(4)移动支付需要更多的应用场景

如同Google Wallet 的发展路径一样,移动支付将可能是POS收单,还可能是预付费卡、本地折扣、用户积分,甚至是面向个人的消费信贷。基于这些支付形式,无疑将产生更多丰富类型的商业形式。

在我们看来,移动支付除了继续广泛应用于网上购物、游戏充值、生活类缴费以外,还将广泛地与线下付款、移动金融理财、移动终端的机票预订等更多的应用场景进行结合,并通过如银行账户绑定支付等更加便捷的支付方式,为用户提供广阔的应用覆盖和完善服务。

转自:internet2share 本文作者:http://weibo.com/chanssen

- 目前还没评论,等你发挥!