起点课堂会员权益

起点课堂会员权益支付战争:银行持枪,互联网如何应对?

百余年前,洋人带着洋枪洋炮杀了进来,大清国的好汉们即使被杀的丢盔弃甲,很多人仍坚定的认为刀枪剑戟才是王道,玩儿枪不讲究。面对新的时代,很多好汉的选择是每天多扎一个时辰马步多打一套拳,直到在突然飞来的子弹面前轰然倒下。然而,以好汉们多年习武的底子,只要接受了枪炮,或许可以在新的时代下继续做好汉。

2015年底,央行针对玩儿刀的银行与玩儿枪的支付机构,相继推出了新的管理办法。此举一方面给在互联网战场被杀懵的银行发了持枪证,一方面限制了支付机构的火力。

简言之,是为互联网金融战场,制订了些许规则。

1.背景

2015年年底,央行针对银行与支付机构(支付宝、财付通等),相继推出了新的管理文件,分别为《中国人民银行关于改进个人银行账户服务 加强账户管理的通知》与《非银行支付机构网络支付业务管理办法》。相继推出可能并不是巧合,两份文件的核心均指向了账户,更直白一点,是明确指向了互联网金融的账户。

账户的背后是用户,用户是互联网的生产力,于互联网金融而言,账户就是资金,是核心。

当前背景下,互联网支付公司不断往金融领域扩张,而银行作为传统的金融机构也不断的迈向互联网化。两类主体于互联网金融战场的交锋已越来越多,而用户则是交锋过程中需要抢夺的核心资源。

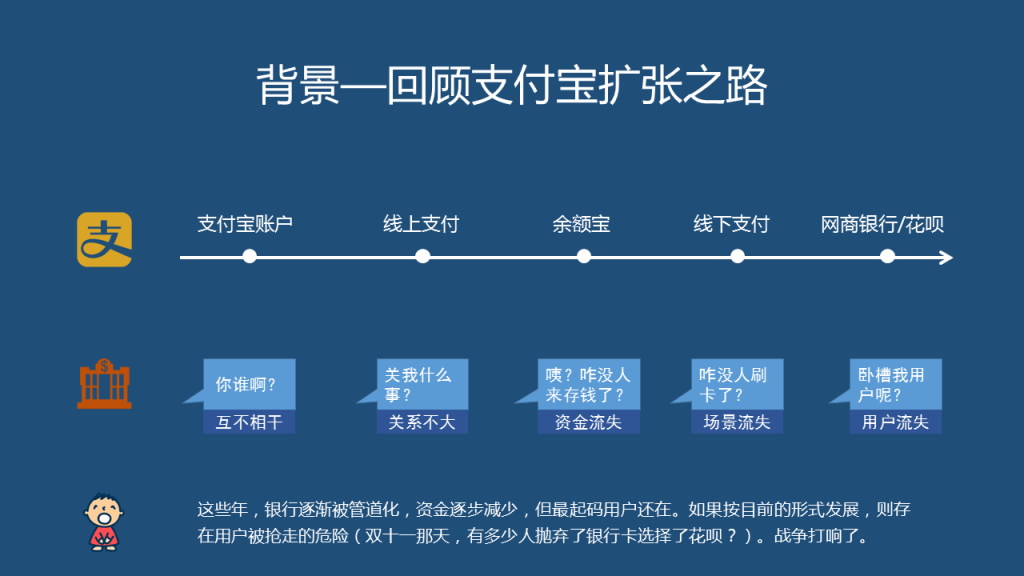

在之前的几年中,银行与支付机构的对立姿态尚不明晰,二者之间更多的是依存关系。一方面,支付机构的用户资金全部来自于银行卡,在最极端的情况下,如果银行切断了与支付机构之间的通路,支付机构就彻底失去了存在的价值,另一方面,为了促进资金流通、获取用户,银行亦希望用户使用支付宝、微信支付等支付产品时,多使用自己的银行卡作为资金出口。

支付机构迅速发展了很多年后,银行逐渐感受到了越来越重的危机。余额宝兴起的那一年,银行开始失去资金;支付宝、微信在线上线下的迅速扩张,越来越少的用户使用银行卡进行支付,银行开始失去场景;随阿里、腾讯相继拿到银行牌照,相继推出花呗、微粒贷等产品,银行开始失去用户(2015年双十一,大规模的用户抛弃了银行卡,而使用花呗作为支付方式)。

这些年,虽然银行逐步被管道化,资金逐步减少,但始终掌握着用户,而如今,支付机构开始与银行直接抢夺用户,双方的竞争态势才逐渐明晰。

近两年,以零售业务为主的商业银行率先在互联网端发力,各种直销银行、理财平台相继推出。其中大部分产品限于本行持卡人使用,少部分产品面向开放用户使用(即非本行持卡人可在互联网端开立账户),但此类产品中,银行大多沿用旧有的开户思路,开户流程较为繁琐,且对账户的功能限制较为严格。

反观互联网支付机构的产品,开户简易,账户功能全面,甚至没有实名的情况下即具备支付等功能(如微信钱包),流程不规范,且存在各类风险问题。

简言之,在基本的获取用户的过程中,银行端的互联网产品由于没有明确规范而畏手畏脚,而支付机构端的产品则由于没有明确规范而野蛮扩张。

此次,央行分别推出对银行与支付机构的明确的账户管理办法,从某种角度上,可以认为是为银行与支付机构在争夺互联网用户的战斗中,制定了些许规则。

2.账户规则

2.1 银行账户

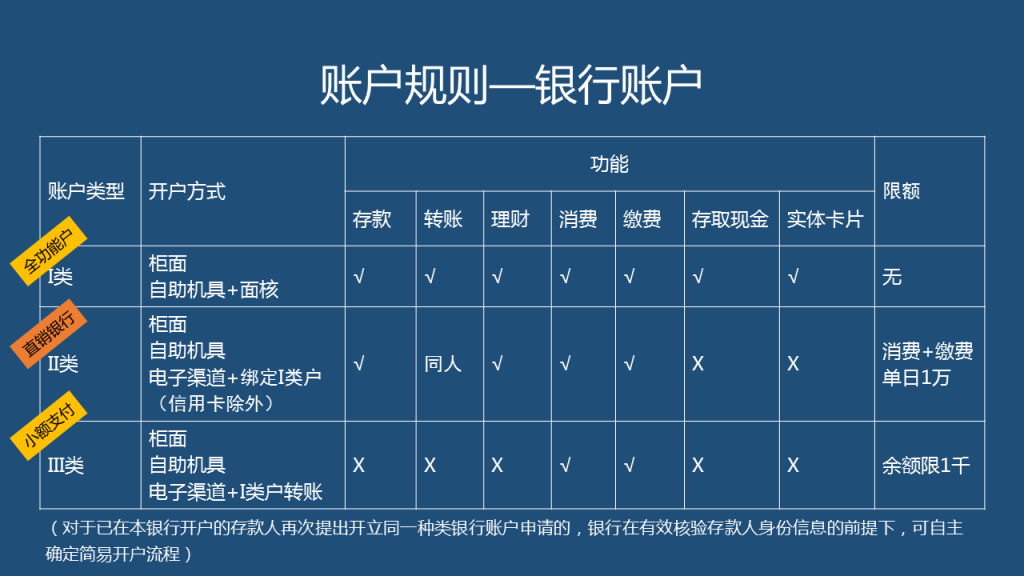

在《中国人民银行关于改进个人银行账户服务 加强账户管理的通知》中,对于下发该通知的目的描述如下:“为改进个人人民币银行结算账户服务,便利存款人开立和使用个人银行账户,加强银行内部管理,切实落实银行账户实名制”。而实现该目的的方式为:“在现有个人银行账户基础上,增加银行账户种类。银行可通过柜面、远程视频柜员机和智能柜员机等自主机具、网上银行和手机银行等电子渠道为开户申请人开立个人银行账户”。

在本规定中,银行增加账户种类后,账户体系如下表所示。

在上表三类账户中,I类账户为银行传统账户,功能全面,但开户流程要求严格,必须经银行工作人员面核。此份通知中,最大的亮点为II类账户,该账户可以认为是为直销银行量身打造,在电子渠道上,只需绑定一张I类账户即可开户,而且II类账户功能完全可以满足用户于互联网渠道的使用(理财、消费),而且限额方面也未对支付金额较大的理财类业务进行限制。III类账户虽然开户简单,但只有消费和缴费功能,且卡片余额不能超过1000元,能够满足的应用场景较少。

此外,《通知》还明确规定:“对于已在本银行开户的存款人再次提出开立同一种类银行账户申请的,银行在有效核验存款人身份信息的前提下,可自主确定简易开户流程。”

从新增为互联网渠道量身打造的II类账户,及明确说明可简易开户流程的条款,可以合理推断央行此举是在含蓄的鼓励商业银行积极拥抱互联网,进行业务创新与突破,而不是在零售业务上坐等被管道化。

2.2 支付机构账户

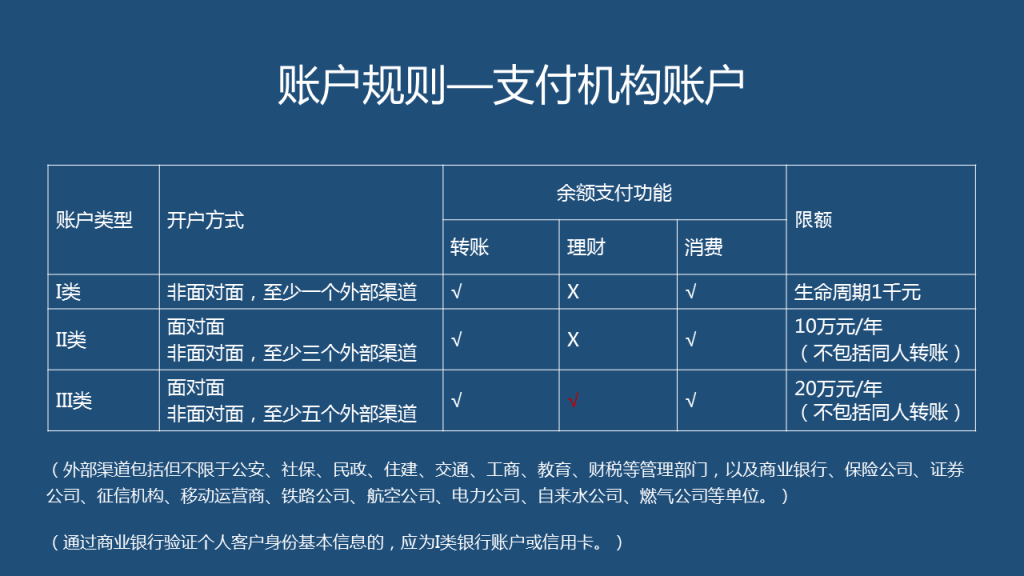

在《非银行支付机构网络支付业务管理办法》中,对于出台该办法的原则的描述为“支付机构应当遵循主要服务电子商务发展和为社会提供小额、快捷、便民小微支付服务的宗旨,基于客户的银行账户或者按照本办法规定为客户开立支付账户提供网络服务”,落实该原则的手段为“支付机构应对个人支付账户进行分类管理。”

在本办法的规定中,支付机构的账户体系如下表所示。

如上表中所示,支付机构的I类账户开户简单,但功能最弱,整个账户的生命周期中,支付金额不得超过1000元,该类账户应该只能满足类似于微信红包之类的需求;对于功能较为丰富的II类账户,验证方法严格,但无理财功能;III类账户功能最强(可以做理财交易),但验证方法最为严格。

此外,《办法》明确规定,通过商业银行验证个人客户基本身份信息的,应为I类银行账户或信用卡。

央行针对支付机构此举的目的较为明晰,即支付机构为用户提供金融服务时,应采用金融机构应有的严格标准,而不能野蛮生长。

2.3 银行与支付机构的账户关系

目前,支付机构的巨头阿里与腾讯,均拿到了银行牌照(浙江网商银行与微众银行)。网商银行与微众银行作为纯网络银行,只能开立银行的II类和III类账户。在办法出台初期盛传的“刷脸开户”。在现阶段并无实现可能。《通知》中已明确规定:“提供个人银行账户开立服务时,有条件的银行可探索将生物特征识别技术和其他安全有效的技术收单作为核验开户申请人身份信息的辅助手段”。规定中,需要注意的首先是“有条件的银行”,其次生物特征识别技术也只能作为验证身份信息的“辅助手段”。对于没有实体网店的网商银行等,在无法完全通过生物特征识别技术开户的前提下,则只能通过用户绑定I类账户或I类账户转账,在互联网端为用户开立II类或III类账户。而由于没有自身的I类账户,则在为用户开立II、III类账户的过程中,必须依赖其他商业银行的I类账户为用户开户,即网络银行的开户必须依赖于其他商业银行账户。不难看出,在新规之下,支付机构对商业银行的依赖性增强。

3.交易规则

交易是资金基于账户的流动动作,央行的两份文件对银行及支付机构的账户体系进行了明晰规定,那么在账户明晰之后,交易该如何进行?

在《非银行支付机构网络支付业务管理办法》中,对支付机构支付账户的交易进行了严格规定。规定如下:

- “支付机构采用包括数字证书或电子签名在内的两类(含)以上有效要素进行验证的交易,单日累计限额由支付机构与客户通过协议自助约定。”

- “支付机构采用不包括数字证书、电子签名在内的两类(含)以上有效要素进行验证的交易,单个客户所有支付账户单日累计金额应不超过5000元(不包括支付账户向客户本人同名银行账户转账)。”

- “支付机构采用不足两类有效要素进行验证的交易,单个客户所有支付账户单日累计金额应不超过1000元(不包括支付账户向客户本人同名银行账户转账),且支付机构应当承若无条件全额承担此类交易的风险损失赔付责任。”

上述限额均为支付机构支付账户余额支付的限额,用户在支付产品上使用银行快捷支付和网关支付不在限制之内。

新规实施后,央行将对支付机构进行评级分类,其中评级良好的支付机构可将上述限额进行一定提升(2倍和1.5倍)。

不难看出,央行对支付机构账户的支付功能进行了较为苛刻的限制,之后用户若需进行大金额支付,则只能使用银行的快捷支付或网关支付。而银行对于快捷支付和网关支付的限额具有自主权。可见,新规之下,不仅在账户端,在支付端支付机构对银行的依赖亦大幅增强。

4.我的思考

显而易见,央行新规对于银行的互联网化是利好,之后银行在直销银行、手机银行均可方便为用户开户。央行此举对于银行在互联网端获客提供了政策保障。

但是在互联网领域,获客从来都不是最难的事,真正的挑战在于留住用户、在于保持用户的活跃度。按照目前的形势,即使用户选择在银行开户,但依旧会选择支付宝等产品进行支付、理财,银行依旧难逃被管道化的结局。

互联网的战场上,用户之争只是表象,其背后真正的较量是场景之争、产品之争,谁可以为用户提供更多的应用场景,谁的产品可以切实便利的解决用户的需求,谁才可以真正的获得用户。

这几年,支付宝在银行身上几进几出留下数道伤疤,就像当年蒙古轻骑兵杀入欧洲一样,几无败绩。除了互联网公司本身战斗力强的属性之外,不断尝试新产品、不断满足用户金融应用场景是其发展壮大的重要原因。而银行作为天然的金融机构,这些年却始终没有明显进步。

在接下来的战争中,银行真正的挑战是如何将原有线下的产品迁移到线上,以在互联网端满足用户的金融应用场景。就金融服务能力而言,银行比支付机构牛逼的多,如何在新的时代中转化这种能力,才是重中之重。

百余年前,洋人带着洋枪洋炮杀了进来,大清国的好汉们即使被杀的丢盔弃甲,很多人仍坚定的认为刀枪剑戟才是王道,玩儿枪不讲究。面对新的时代,很多好汉的选择是每天多扎一个时辰马步多打一套拳,直到在突然飞来的子弹面前轰然倒下。然而,以好汉们多年习武的底子,只要接受了枪炮,或许就可以在新时代下继续做好汉了。

开放获客只是第一步,真正的比赛才刚刚开始,希望银行能够投入到战斗中。央行发了持枪证,接下来该做的,是学会玩儿枪。

本文由招商银行信用卡产品经理 @李维丹(公众号:sihuseng) 原创发布于人人都是产品经理 ,未经许可,禁止转载。

- 目前还没评论,等你发挥!