起点课堂会员权益

起点课堂会员权益在线音乐两极化,网易云音乐和腾讯音乐不再硬杠

讲到国内的在线音乐行业,不得不提到的就是腾讯音乐和网易云音乐了。而这两家音乐平台在以前也常出现正面竞争的现象,但随着它们盈利、产品方面的变化,它们正逐渐改变正面刚的局面。

提到在线音乐,就难免会提到腾讯音乐和网易云音乐。

前者是中国第一家美股上市的在线音乐公司,目前市值230.88亿美元,囊括QQ音乐、酷狗音乐、酷我音乐三大品牌。

后者是在线音乐市场的新星,仅用五年时间就将用户量发展到6亿,最新的数据是8亿。

此前,腾讯音乐和网易云音乐之间的竞争一直成为大家津津乐道的话题。然而,时过境迁,在线音乐行业的格局逐渐走向两极化,网易云音乐和腾讯音乐不再硬杠。

1. 盈利模式出现“分叉”

拥有20年发展历史的在线音乐并不如外界认为的那般风光。免费模式让中国的数字音乐得到了快速发展,却也让平台方的盈利变的困难。若非近几年数字音乐市场的版权得到了净化,在线音乐平台盈利只怕更是遥遥无期。

QQ音乐、酷狗音乐、酷我音乐合并后的虹吸效应非常明显:

一方面,有三大平台的聚合效应,腾讯音乐购买的音乐版权被大规模分销,边际成本变低。由此,也让腾讯音乐更有底气吸纳更多的版权进入,版权方也更愿意与其合作。

腾讯音乐招股书显示:截至2018年Q2,腾讯音乐的曲库量为2000万首,酷狗音乐App Store上的信息却显示,其曲库量已经达到4000万首。

另一方面,直接竞争减少后,用户也不断向QQ音乐、酷狗音乐、酷我音乐三者转移。腾讯音乐2019年一季度财报显示:该季度其在线音乐服务的移动MAU(月度活跃用户人数)为6.54亿人,同比增长4.6%。

不过,即使坐拥6.54亿移动MAU,腾讯音乐在音乐业务上的盈利仍然不足。

财报显示:2019年Q1腾讯音乐在线音乐服务的付费用户人数为2840万人,同比增长27.4%;在线音乐服务的月度ARPPU(平均每付费用户收入)为人民币8.3元,同比下降1.2%。在线音乐服务收入16.1亿元。

与之对应的是,腾讯音乐2019年第一季度社交娱乐服务的移动MAU为2.25亿人,其中付费用户人数为1080万人,月度ARPPU为人民币127.5元。社交娱乐服务和其他服务收入为41.3亿元。

从财报来看,腾讯音乐社交娱乐服务的付费率远高于音乐业务,并且社交娱乐服务的ARPPU是音乐ARPPU的15.36倍。总营收方面,社交娱乐服务是音乐业务的2.56倍。也就是说,坐拥6.54亿移动MAU的腾讯音乐,却要靠社交娱乐业务来挣钱。

在腾讯音乐外部,瑞典流媒体音乐平台Spotify 2019年Q2季度来自用户付费服务营收为15.02亿欧元(约合人民币115.24亿元),付费用户规模1.08亿。Spotify无论是付费用户规模,还是ARPPU都远远高于腾讯音乐。

内外两种因素,是外界对腾讯音乐诟病的主要原因。

当然,换个角度来看,能够保持9.87亿元的季度盈利,就非常不错。在线视频烧钱烧了那么多年依然在亏钱,网络文学也直到近几年才开始盈利。甭管具体靠什么盈利,能赚钱就是正道。

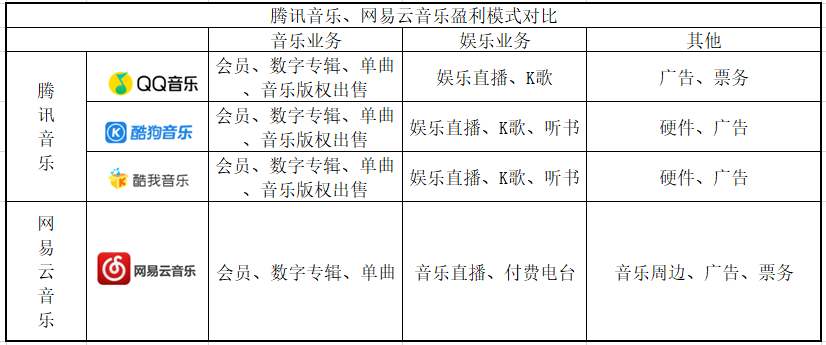

据郭静的互联网圈观察,网易云音乐的盈利模式跟腾讯音乐大致类似,会员、直播、音乐周边、票务等。但是,两者的盈利模式正在“分叉”。

QQ音乐、酷狗音乐、酷我音乐三大平台均是独立运营,为了保证各自不形成直接冲击,三者在盈利点上会有错开,比如:

- QQ音乐就包含票务业务,而酷狗音乐和酷我音乐就没有票务业务;

- 再比如直播业务方面,QQ音乐有全民K歌,酷狗有酷狗繁星,酷我有酷我直播;

- QQ音乐没有听书功能。

网易云音乐就不存在对内竞争情况,所以,它几乎包含了腾讯音乐所有的盈利点,但腾讯音乐并没有一款产品跟网易云音乐是一样的。

在会员、数字专辑、单曲这三大盈利点上,腾讯音乐和网易云音乐也明显不同,主要是因为平台上版权内容不同造成的。

除会员、数字专辑、单曲三大业务外,网易云音乐商城销售的SKU远远要比酷狗音乐、酷我音乐多得多,前者包含数码影音、服饰周边、百货乐器、文具等多种商品,而后者主要是耳机和智能音箱。

2. 音乐内容出现分化

与视频网站类似的是,在线音乐目前也到了拼内容时期,单曲就是数字音乐的SKU。腾讯音乐一季度财报显示:截至2019年3月31日,腾讯音乐曲库量为3500万首歌曲。网易云音乐公开的曲库量为2000万首。

2018年2月,腾讯音乐和网易云音乐曾达成一致目标,双方将相互授权音乐版权,达到各独家音乐作品的99%以上。也就是说,如果只算独家版权的话,各个平台仅有1%左右,比例非常小,但若是按照4000万曲库量来算,独家内容为40万首,这里面可以运作的空间就非常大。

比如,来自头部的核心资源,可能平台将其设置成独家。如周杰伦、鹿晗、TFboys、吴亦凡、毛不易、张韶涵等。

据郭静的互联网圈观察,在线音乐的独家玩法已经出现了“变种”——即不再直接霸占独家歌手资源,同样一个音乐人,平台可能会将非热门歌曲进行转授;但是该音乐人的热门经典歌曲,依然是独家资源,歌手们新出的专辑、新推的热歌,平台同样不会进行转授。

从2015年算起,在线音乐的版权竞争历经了3年多的时间,尽管去年推出了版权互授合作,但“内容就是竞争力”的核心并不会变,在线音乐平台花费高价跟唱片公司签约版权合作方,显然不会白白将版权资源拱手让出去,平台之所以高价买版权,潜台词就是以此作为竞争壁垒。

3年多时间足以让彼此成长,所以,腾讯音乐和网易云音乐在内容玩法上也出现分化。

- QQ音乐的推荐内容中,更多是以头部热门歌手为主,比如鹿晗、TFboys、吴亦凡薛之谦等。

- 网易云音乐的推荐内容中,更偏向中长尾,当然,也会有属于网易云音乐风的歌手,比如花粥、陈雪燃、隔壁老樊等。

- 酷我音乐的定位是“好音质”,即注重音乐品质的用户群,跟爱奇艺曾经主打的高清视频是同一个路数,资深乐迷会更加关注高品质音乐;内容方面,酷我音乐同样是以头部歌手为主,比如其最近主推的《榜样阅读》,就是跟迪丽热巴、杨紫、王一博等艺人合作的青年阅读分享类音频节目。

腾讯音乐和网易云音乐的内容出现分化,一是因为版权问题,二是因为运营策略在背后推动。

数字音乐的玩法跟个性化阅读的玩法完全相同,它会根据用户的收听喜好进行推荐,用户在平台的收听、分享、评论、收藏等行为越多,系统的推荐便会越精准,这就导致QQ音乐和网易音乐的用户群出现明显的差异化。

同样一个歌手,在QQ音乐、酷我音乐、酷狗音乐和网易云音乐上的人气会有明显不同;腾讯音乐和网易云音乐的歌曲榜单里,也完全不同。平台的主推内容不同,在用户端形成的口碑和感受也不相同。

有些用户比较追逐歌手,就会奔着歌手而去,即版权在哪里,他就在哪里;而有些用户并没有那么追星,可能他需要的就是好听的音乐能够让他完成阅读、工作、运动,歌手的影响力就被弱化。

随着平台内容导向的不同,会出现一个比较有意思的现象,即用户可能会长期使用某个音乐App,但出于某些因素,他又不得不装回其卸载掉的另外一个App,所以,会常常出现某个音乐App被卸了装,装了卸的局面。

3. 社交策略出现分化

社交就像个“万能神药”,谁都能装进去。在视频社交、电商社交等概念兴起之际,在线音乐行业同样会借用社交的概念。而在社交策略方面,腾讯音乐和网易云音乐也在分化。

网易云音乐在新版本中上线了新的版块运存社区,并由此正式进军社交。在该个板块中,用户即可以看到其他用户发表的Mlog,同时也可以自己参与发表Mlog内容,内容选择方面,有图文和短视频两种形式。

除云村社区外,用户还可以在“我的”频道中加入“因乐交友”,该小程序由网易花田提供。

从产品来看,网易云音乐的社交策略是音乐+社交,社交介质是由音乐内容展开的。

而腾讯音乐跟网易云音乐又不一样,而这背后又涉及到盈利点的不同。

腾讯音乐的主要盈利点是在线音乐服务和社交娱乐服务,后者在腾讯音乐的营收占比中超过50%。正是因为社交娱乐的重要性,腾讯音乐在社交的策略上更侧重于娱乐,而不是音乐内容。比如全民K歌、酷我K歌、酷狗K歌的社交比重就非常大,而用户与用户之间基于音乐的社交行为,在腾讯音乐方面体现的并不明显。

可以看到的是,尽管腾讯音乐、网易云音乐还在明里暗里较劲儿,但两者在盈利模式、内容偏向、运营策略、产品侧重点等方面已经出现了极大的差异化。而这种差异化会让彼此不再硬杠,少了显性竞争,用户也会轻松一些。

对于网易云音乐而言,腾讯音乐已经在华尔街讲好了中国在线音乐的故事,有这个样本在,它上市也会容易许多。

#专栏作家#

郭静,微信公众号:郭静的互联网圈。人人都是产品经理专栏作家,自媒体人,百度百家作者,搜狐科技自媒体成员,钛媒体专栏作者,网易科技专栏作者。同时为多家杂志长期供稿。关注互联网,关注TMT,用心做一个互联网领域的原创狗。

本文原创发布于人人都是产品经理,未经许可,不得转载。

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!