起点课堂会员权益

起点课堂会员权益从低调潜伏到百亿级市场,共享雨伞还有没有戏?

共享雨伞行业相比共享充电宝,它的成本低,在押金之外,它还可以产生广告收入,是一门不错的生意。但它也有自身的不确定性与局限,需要注意控制运营成本,拉高用户使用频次,提升运营效率和广告营收。

在共享经济领域,我们会发现,共享单车凉了之后,共享充电宝、迷你KTV、共享按摩椅甚至共享雨伞都活着,而且似乎活的还不错。

而相对于其他共享模式,共享雨伞要低调的多,行业关注度也冷清的多。

共享雨伞的融资潮基本上是停留在2017年,比如JJ伞在2017年5月获得数百万元天使轮融资;共享e伞在2017年6月获得了300万元天使轮融资;春笋共享雨伞在2017年2月8月先后获得500万元和1200万元的融资等

整个2018年到2019年,共享雨伞的融资乏善可陈。公开资料显示,2018年也只有魔力伞获得了1000万元的Pre-A轮融资,其他的玩家也基本上少有获得融资的消息。

不过,当一个共享经济领域在没有资本炮弹狂轰滥炸的时候,行业就会趋向理性与冷醒,低调中反而能获得生存空间。

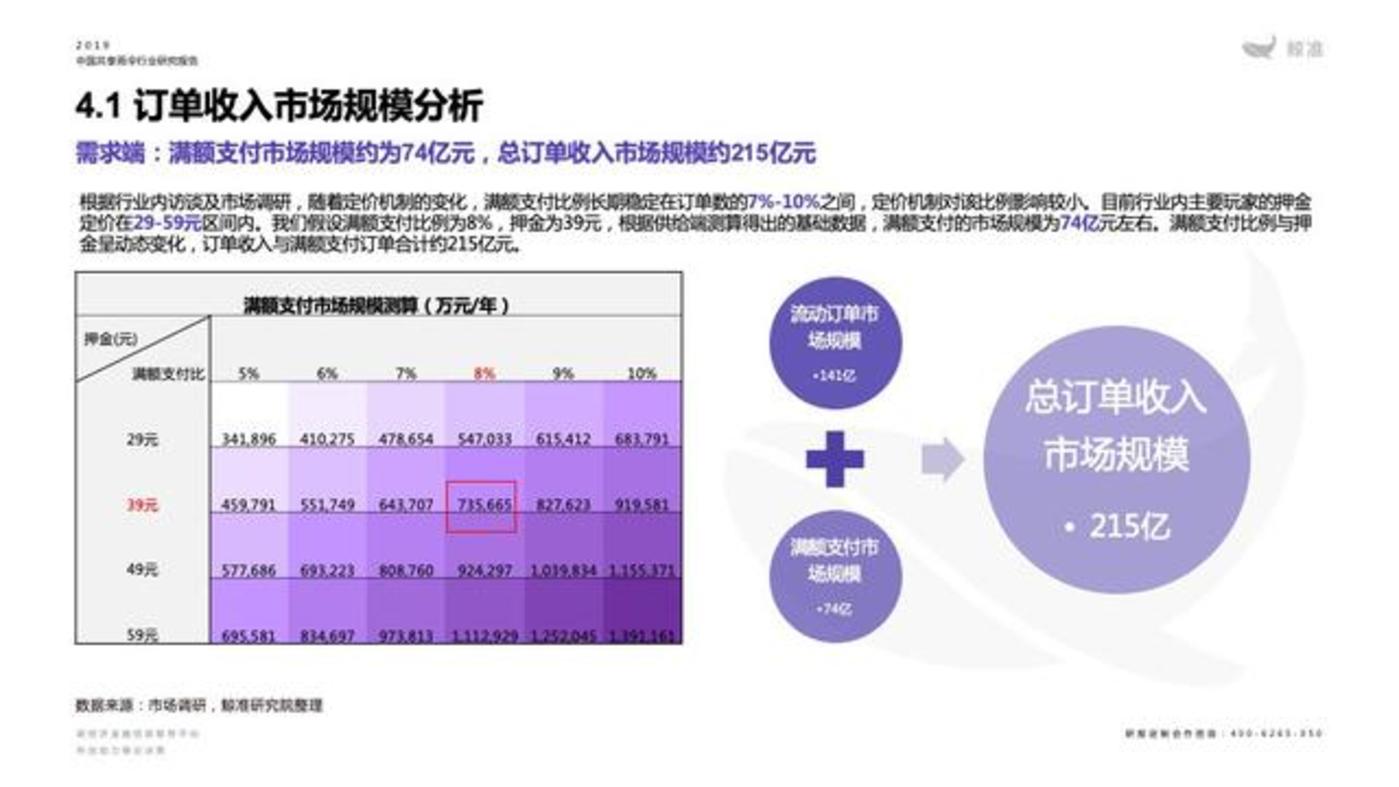

日前,鲸准研究院发布了一份《2019中国共享雨伞行业研究报告》,报告内容显示,共享雨伞行业用户规模在持续增长,2019年共享雨伞的用户规模达到700万,2020年用户将增至835万人,总订单收入市场规模为215亿元,广告收入的增长也将达到百亿级别,但是多数人对共享雨伞的认知仍停留在两年前。

不是刚需高频,且高度依赖地域与天气

在共享雨伞行业里,共享雨伞有着较强的场景依赖,比如说企业主要针对地铁、公交站、商业区等提供雨伞共享服务,运营模式大致是两种,一种是无桩,一种是有桩模式。前者随用随取,后者需要在固定借伞点位。

对于行业玩家来说,场景的争夺有利于占据先发优势,相当于提前卡位占据优势渠道,形成规模化的点位,规模化的点位铺设是企业竞争的核心。

一些企业已将视线从部分深耕场景转移到全场景布局中,预计未来共享雨伞的铺设场景将从地铁、酒店和写字楼等,扩充到学校、各大商圈、医院,以及各个社区街道,覆盖超过300万个站点。

共享雨伞是不是一个刚需且高频的需求?很显然不是,共享雨伞是一个偶发性需求,它的特点是与出行市场相关,同时看天吃饭,北方整体降雨量小,需求小;南方降雨量大,需求大,但像广州与深圳这种随时面对天有莫测之风云的城市,当地居民本身已经养成了随身携带雨具的习惯。

但总体来看,降雨量大的地区,对共享雨伞的需求量更大,用户规模会增长的更快。从降雨量来看,其降雨天数平均超过100天城市,有深圳、广州、珠海等南方城市。

所以,共享雨伞最初也是诞生于降雨量较多的南方,共享雨伞投放的城市基本为降雨量超过100天的南方城市。行业玩家主要集中在上海、广州、深圳、重庆以及厦门等多雨沿海城市。

当然也有人提到,夏季的晴天也有打伞的需求,oto创始人刘开俭曾经表示,尽管每个家庭都有多把雨伞,但伞到用时方恨无。每到用伞时,手头上总是缺的。再加上雨伞不方便携带,且即便是少雨之城,也有遮挡紫外线的需求。

当然这个需求是存在的,不过晴天有打伞需求的用户可能主要是女性,而且这类群体由于对天气更为敏感,常备雨伞的可能性与习惯会更大,相对来说,晴天借伞的目标人群相对更加狭窄。

那么,这个生意到底能不能成?

我先说结论,共享雨伞这个生意能成。

共享雨伞这个生意之所以能成,一大理由在于,它是唯一不怕丢失不怕不归还的产品。

有行业人士曾经说,雨伞的超便捷性质必然会付出大量的因为用户素质的成本,并且雨伞将会比共享单车更加难以回收。

但是这种观点没有意识到国内共享经济的盈利模式高度依赖押金。从目前共享雨伞租借方式来看,主要分两种,一种是信用免押租借,如漂流伞(芝麻信用550);魔力伞(芝麻信用600分); 一种为缴纳押金借还,其中魔伞押金39元,便利蜂押金为49元。其中,多数主流共享雨伞公司还是倾向于押金模式。

根据盈利 = (产品单价+广告营收)-设备成本-人力维护及折旧的这样一个公式来看,要想盈利,设备成本是关键,而恰恰雨伞相比单车、共享包、按摩椅等产品来看,它是成本最低的一种产品。

我们可以算一笔账,一家共享雨伞公司批量购买雨伞,必然会严格控制每把伞的成本,假设每把伞成本为10~20元,押金可达到40元上下(如前案例,押金在40~50元之间),根据业内透露的数据:产品资费大致是1元1小时或者24小时,相对偏贵的定价是漂流伞——每小时1元,24小时内封顶8元,租金大于押金时自动扣除押金买下雨伞,这意味着每丢失一把雨伞至少盈利20元,丢的多,赚的多。

从商业模式来看,它的收入主要来源于三方面:订单收入、渠道代理收入和广告收入。

共享雨伞在不同阶段有不同的玩法。在行业初期,主要依赖押金池收入,当押金池扩大之后,就有了市场拓展的资金弹药,由于成本更低,行业竞争并不激烈,地域性影响因素较强,共享雨伞对资本的需求度相对更加偏低。

在后期,通过信用体系减免押金扩大订单收入与用户规模之后,企业可通过加盟商将伞铺设到不同城市站点,从而产生代理渠道收入。

此外,共享雨伞本身就是一个移动的广告牌,在押金之外,它还可以产生广告收入。具体的广告模式有伞面广告与伞桩设备广告,可以根据广告主按照地域、用户频次使用来合作定制,也可以根据设备、场景、投放时间来计价,广告营收空间可以有多元化的计费模式与空间。

根据鲸准的报告指出,共享雨伞市场的订单收入市场规模为215亿元,广告收入规模将达到101亿元。

从报告数据来看,共享晴雨伞服务每把伞每天均摊成本仅为0.1~0.8元,按照行业数据设备营收平衡点为0.03~0.2单/天,营收模型可以跑通。

因此从它的盈利模式来看,订单收入之外,最具备想象空间的收入是在于广告收入。

但共享技术依然是它的核心驱动力之一,共享雨伞的有桩模式从技术原理来看,它涉及到了物联网RFID、霍尔线圈、蓝牙、智能终端等相关技术。

根据鲸准的报告,物联网RFID可以通过射频信号自动识别目标对象并获取相关数据,用于控制、检测与跟踪物体。霍尔线圈可实现低成本监控与管理雨伞,蓝牙可以同时连接多个设备,设备之间连接在一定范围内进行配对。

这些技术与设备都与用户租借雨伞的用户体验息息相关,流程越简单越快捷,对用户习惯的培育作用越大。

有桩模式涉及到的这些技术设备都需要有一定的成本投入,规模越大,铺设的点位越多,成本投入越大。这意味着共享雨伞需要有一定的使用频率来维持运营成本投入与营收的平衡,如果用户使用频率过低,那么它的营收投入比不平衡,规模越大亏损越多,资金链危机立马浮现。

说到底,共享雨伞虽然它的竞争模式与策略与共享充电宝类似,对于雨伞、充电宝等偶发性、应急类产品来说,刚需不在于它的使用体验,而在于能否在需要的时候能够快速满足需求。

因此,它们一样拼的是产品铺设的密度以及对各类场景覆盖的广度,商场、地铁站、医院、机场、电影院、KTV、咖啡厅等都是点位之争的热门地段,这些地区人流量密集,消费者停留时间长,点位之争、运营成本之争将成为胜出关键。

用户不会对某一家共享雨伞品牌存在足够的忠诚度,谁的点位多、谁能在用户需要的时候能够就近满足需求就用谁的。

因此从这个角度来看,共享雨伞的玩家未来或将会步入共享充电宝的竞争老路——从过去低价甚至免费的商家入驻成本,到如今高昂的进场费,上涨的入驻点位成本与分成将成为玩家们越来越昂贵的运营成本一环。

共享雨伞生意的不确定性与局限

共享雨伞对比共享充电宝,两种共享产品各有优劣,一方面,由于充电是用户刚需,随时随地都有需求存在,而共享雨伞看天吃饭,它的使用频率与刚需性要远低于充电宝。而且,共享雨伞的单品折损率显然要更高。

但共享充电宝的盈利模式主要来源于租金,它的产品属性决定了它很难扩展其他盈利模式,而共享雨伞无论是雨伞本身还是伞设备都是一个天然的户外广告牌,随着用户规模的扩大,广告价值将逐步凸显。

也就是说,它的想象空间在于,随着规模扩大,广告营收有望成为押金池+订单收入之外的另一大增长点,它可以采取固定广告合作以及定制广告的形式来产生盈利。

从运营模式与竞争维度来看,两者都是基于点位之争展开争夺,但双方又有不同。

共享充电宝是一个可以全国各大城市铺开的城市,它有市场下沉的空间,但是共享雨伞更多只能聚集在沿海降雨量大的城市,看天吃饭的生意,注定是一门高风险且面对更多不确定性的生意。

因此,它的想象空间相比充电宝就小了许多,从未来看,它的大本营将依然是局限在南方与沿海城市,难以扩展到北方内陆,内陆降雨量小的城市在盈利状况上与降雨量大的城市差距太大,点位铺设的局限就在这里。

总体来看,由于过于低调,共享雨伞市场还需要经历一轮长时间的市场教育时期,它的普及速度还不够快,距离决出头部玩家还远;从市场容纳度来看,它是一个只能容纳几家头部玩家的市场,通过点位之争与精细化运营效率提升,淘汰一批玩家出局,市场头部玩家依然可以有持续生存的空间。

不过生意有大小,小有小做大有大做,只要能够在核心城市大规模的培育起用户习惯,控制运营成本,拉高用户使用频次,提升运营效率和广告营收,依然不失为可以做成的生意。

#专栏作家#

王新喜,微信公众号:热点微评(redianweiping),人人都是产品经理专栏作家,互联网从业者,百度百家、艾瑞网专栏作家、虎嗅网、钛媒体认证作者,关注IT热点背后的本质,窥视TMT行业精髓,分享有价值的观点。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

对于用户来说,共享雨伞的归还成本有些高。它既不像共享单车一样,可以任意地点归还,也不像充电宝可以随借随还,受制于天气的因素,雨伞必须是一个从出发地到目的地必须携带的器具。