起点课堂会员权益

起点课堂会员权益深度理解金融科技的内涵

2019-08-22,央行发布了《金融科技(FinTech) 发展规划(2019—2021年)》(以下简称《规划》)。标志着金融科技正式成为国家层面重点统筹发展的领域之一。所以作为金融行业的产品经理,深入理解金融科技的内涵至关重要。

一、金融综述

在《规划》金融科技定义:金融科技是技术驱动的金融创新。

所以金融科技的本质是通过信息技术的引入,实现金融业全流程的效率提升。其根在金融,其表在科技。金融是现代经济的核心,而金融的核心是资本。金融可分为银行、保险、信托、证券和基金等业态,核心均是围绕资本运转。

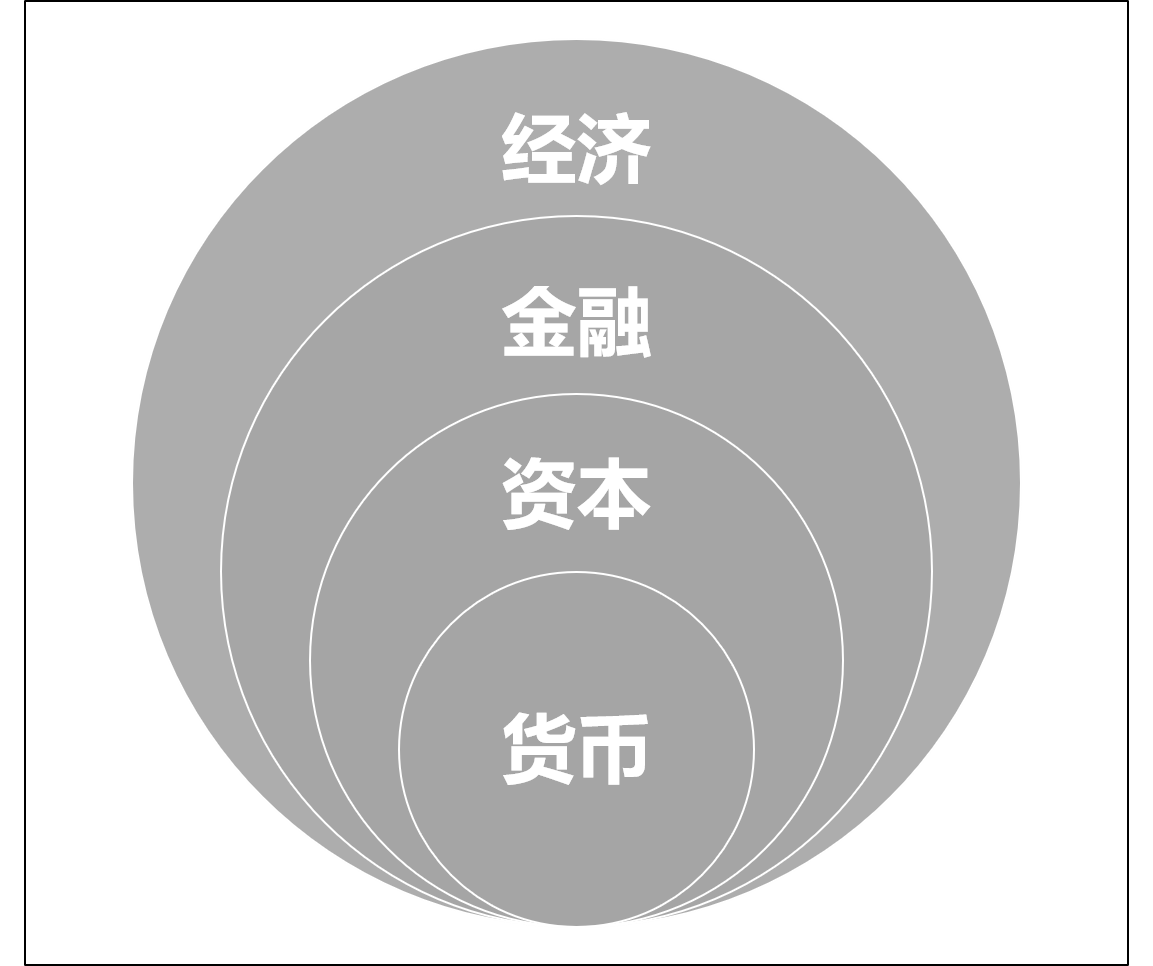

现在经济的核心是金融,金融的核心是资本,资本的核心是货币。

各地央行掌握货币的发行和政策,就是抓住了核心中的核心。所以美联储的每一次新规出台都会影响全球经济的波动。中国央行每次货币政策也会影响股市的波动。(关于金融和经济,可以学习经济学原理和金融学相关知识)

二、市场划分

现代社会市场主要分为产品市场和要素市场。

- 产品市场:消费者终端消费的产品和服务。如:手机市场、服装市场、美容市场、旅游市场等。

- 要素市场:此处要素即为“生产要素”。核心生产要素为:土地、劳动力、金融、技术、信息。

要素市场是产品市场的基础,要素的含义和范围并非一成不变。其基于社会的发展,含义和范围是不断变化的。

比如穆勒把生产要素分为:土地、劳动和资本,马克思把生产要素分为劳动力、生产资料和土地。

其实我们不用陷入这些政治经济学的概念中。一言以蔽之,生产要素就是影响产品生产的核心因素。

要素市场举例:信息、电力、通讯

Facebook、亚马逊、google、阿里、腾讯有大量的数据。这些数据就是目前他们拓展业务的核心生产要素。比如保险服务,如果掌握了消费者的众多信息,对消费者有精确的客户画像,明显能提高收益降低风险,数据已经是其拓展业务的核心生产要素。

通讯、电力,几乎是所有行业的生产要素。在中国(大陆地区)有企业的生产可以脱离国家电网和三大运营商吗?

所以说通讯和电力是关键生产要素。同时电力也是通讯更深一层的要素,没有电,现代通讯技术也就无法存在。

要素市场特性

要素市场的螺旋放大效应:

比如全球都关注的石油价格。石油属于能源,就是一个非常关键的生产要素。石油直接影响交通、电力。而交通影响人的出行成本和物流成本,电力影响各个行业。因为要素市场的特性,所以各国在要素市场的开放远远低于商品市场的开放。

中国改革开放四十年,对外开放的主要也是终端商品市场。涉及通讯、能源、金融、土地等要素市场并未充分开放,主要市场为国有资本掌握。这是要素市场的特性决定的。

不仅是中国,世界各国都会对要素市场相关领域设置各种门槛和规定。美国对华为的打压也正是如此。

三、跨境服务

世界贸易组织(WTO)的《服务贸易总协定》定义了4中跨境服务提供方式。

- 跨境交付(Cross-border Supply);

- 境外消费(Consumption Abroad);

- 商业存在(Commercial Presence);

- 自然人流动(Movement of Natural Persons)。

1. 跨境交付

即为跨境服务。比如美国一软件公司将客服外包给印度,那印度企业提供的即为跨境交互。相同类似的,通过互联网实现远程的咨询服务(法律、管理、授课等),均为跨境交互。比如目前流行的远程1对1外教服务(外教不在中国大陆境内)。

2. 境外消费

消费者出境消费、完成交易,即为境外消费。比如出境旅游、留学、治病,均为境外消费。

3. 商业存在

服务提供者在消费者所在境内设立实体商业机构,通过该商业机构提供产品或服务。比如跨国公司在其他国家和地区成立分支机构亦或是成立合资公司。

4. 自然人流动

服务提供者去到消费者所在境内提供服务。比如聘请国外专家来中国指导专业技术,邀请艺术家过来演出。比如劳务输出即为典型的自然人流动。

因为金融服务属于要素市场,所以对于金融服务的跨境服务管理最为严格。一般需要“商业存在”模式提供服务。比如支付、储蓄、借贷、保险、证券(炒股)等。

如果你跑到美国买了一个商业保险,这属于”境外消费”,因为你是境外购买,境外享受服务。但是如果美国某保险公司直接在我国境内开展保险业务,那就是违法(需要取得保监会颁发的资质)。之前有商家直接把内地的pos机和收款码拿到香港、澳门、和其他地区进行收款服务,这就违反了境内、境外两边的相关法律。

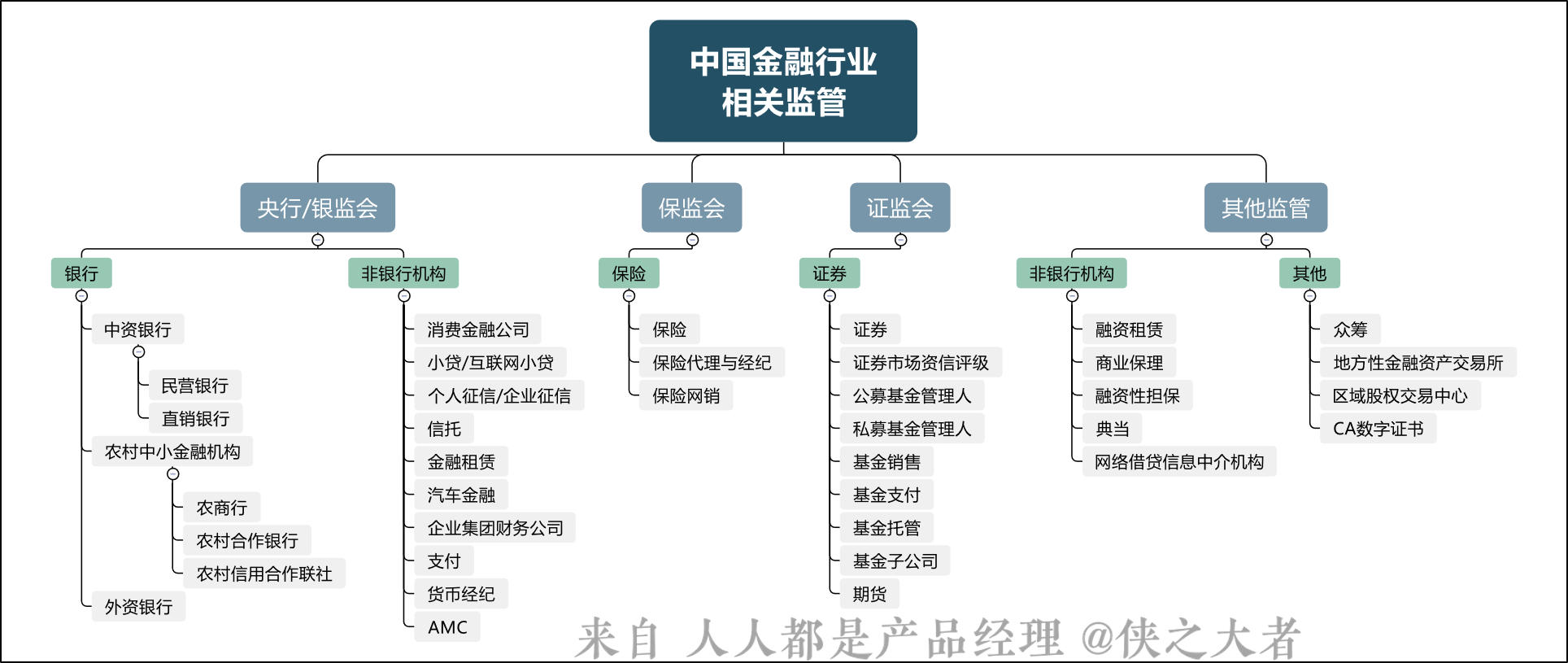

我国金融领域监管:

四、科技公司布局金融

国内除了我们最熟知的阿里和腾讯外,美团、饿了么等其他科技公司也都争先布局。如下图:

1. 切入点:场景金融

场景金融=互联网+传统行业+金融

生活场景:生老病死,衣食住行

场景金融是信息技术和普惠金融发展到一定阶段的自然产物。场景金融就是把金融服务融入到日常生活场景中。以场景为核心向用户提供金融服务。

传统金融服务是一个独立的服务流程。比如制造业、房地产、物流、餐饮等行业需要金融服务时,再去找金融寻求服务。传统金融服务逐步诞生了房屋按揭、购车分期、车险等针对指定领域的金融服务。这些针对特定领域的金融服务我们可以称为场景金融1.0版本。

蚂蚁花呗、京东白条就是典型的场景金融。本质上花呗和白条是一种贷款服务,在此之前银行会提供几十块钱的贷款给予客户消费吗?就是基于特定场景下的金融服务。场景:淘宝、京东购物,服务:借贷。

场景是从客户需求到服务的闭环流程。金融服务嵌入场景之中,就有稳定的客源还有较低的风险。微信是基于红包场景实现了大范围推广,前几年的微信、支付宝买单大战硝烟并未散去,今年(2019年)各大银行的ETC战火又烧起来。其核心都是要切入场景。线下买单是场景、高速ETC也是场景。

目前大型高科技公司布局金融占最多的就是4个场景:支付、财富管理、保险、贷款。P2P就是财富管理的一种形式。支付是最高频的场景,支付宝基于电商场景迅速崛起。后来基于商户服务,成立网商银行等,给中小企业提供贷款服务,都是基于阿里现有场景派生出的金融服务。

比特币切中了暗网交易和走私、洗钱等场景。

2. 优势:拓客、技术、数据

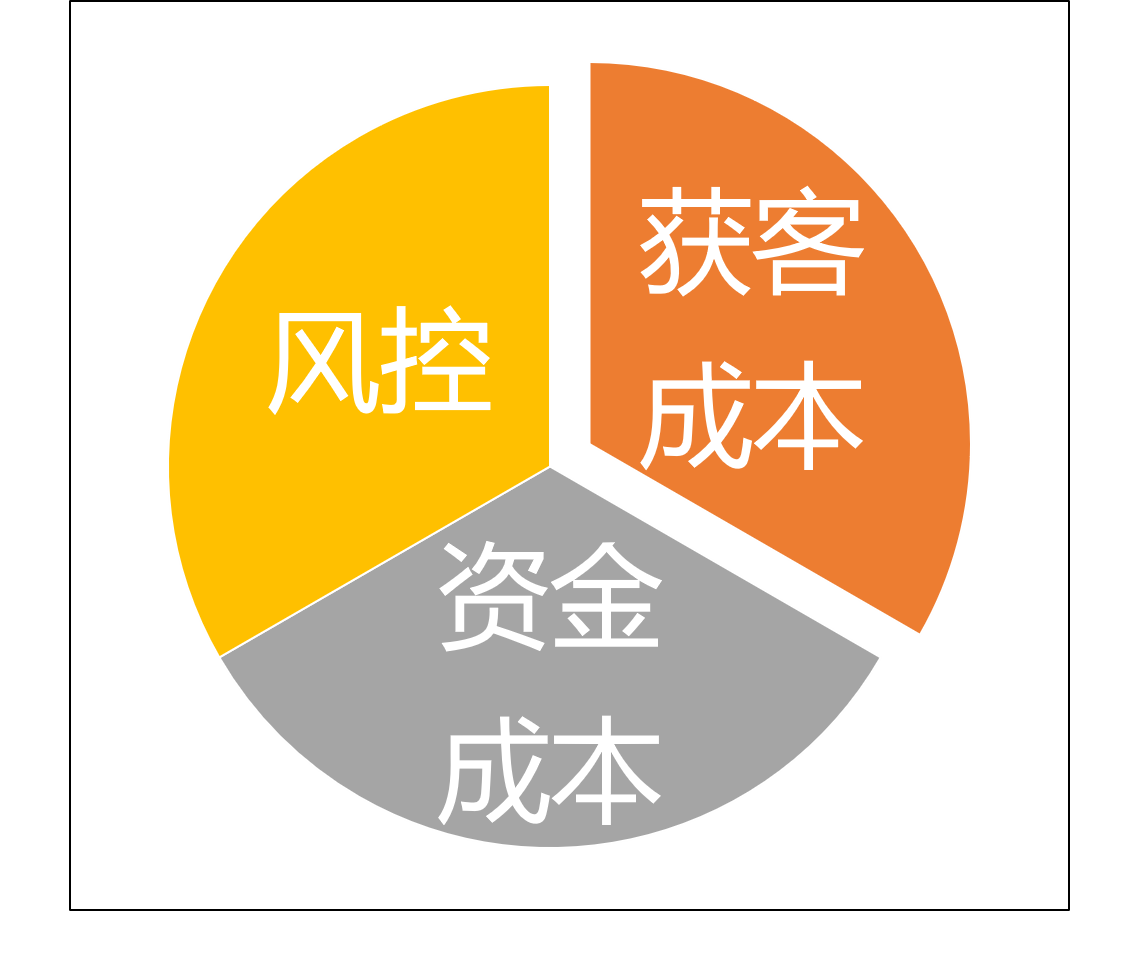

金融服务的三大核心是:获客成本、资金成本、风控。

全球互联网高科技公司的优势就在于如下三点:

- 海量的客户,以及客户网络效应。(获客成本、零散资金聚集等)

- 丰富的客户数据。(风控等)

- 技术:大数据、区块链、人工智能、云计算(风控、精准营销等)

海量的客户:互联网巨头们,客户动辄以亿为单位计算客户量;

大数据:大数据信贷、大数据精准营销、大数据客户流失预警、大数据征信、大数据基金、大数据市场预测、大数据反欺诈、大数据反洗钱;

区块链:数字货币、支付汇款、数据票据、征信、证券交易、权益证明、身份认证、智能合约;

人工智能(智慧金融):智能投顾、智能银行、智能证券、智能保险。

3. 番外篇:Libra

Libra即是Facebook基于其场景和优势筹划的项目。

Facebook已经基于其全球数十亿的客户量开展了支付服务。本次做Libra主要是希望:建立一套简单的、无国界的数字货币和为数十亿人服务的金融基础设施。宣言很美好,其本质依然是为公司商业利益服务,只不过Libra竖起了“普惠金融”的大旗。

Libra想成为世界货币,但是其不仅直接威胁了各国主权货币,还影响各国外汇管理机制。所以未来Libra肯定会是以纳入各国金融监管范围后才会真正的运用起来。

五、本节总结

本节内容涉及经济学、金融学、国际贸易等的领域的概念众多。很多概念并不能通过一篇文章就能全部解释清楚,这就是金融科技领域的特殊性。金融是一项有着成熟行业规则的行业,而科技又是一个飞速变化的行业。当两者交汇时,只能正本清源回击其本质才能抓住内涵。

本节核心概念:

- 经济的核心是金融,金融的核心是资本,资本的核心是货币。

- 金融服务属于要素市场,是各国重点监管行业。

- 支行服务从属于金融服务,是其最高频的场景。

- 因为金融服务的特殊性,所以在跨境服务中,几乎都需要采用“商业存在”模式进行跨境服务。

- 高科技互联网公司因为其互联网特性契合了金融行业的需求,所以基于场景金融、拓客、风控等迅速实现布局金融领域。

欢迎关注、留言谈谈你的需求和感想~

相关阅读:

本文由 @侠之大者 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

请问金融科技属于金融业还是科技业捏

好问题,有三类这种企业。八月更新文章