起点课堂会员权益

起点课堂会员权益70+页PPT揭开VR底牌,为啥叫好不叫座?

无论国内国外,虚拟现实看起来都是干打雷不下雨,究竟人们什么时候能真正用上VR的产品,看上VR的节目,玩上VR的游戏,把自己装备成VR世界里的哈利波特呢?小智随口这几句愿景还真是切中了VR产业上的许多环节。当然这更是愿意为VR买单的用户真正关心的事情。

炒作不足道,数据来说话。智东西精心收集整理了国内VR产业相关的两篇报告。分别从市场和设备两个具体的角度展示了高调自我宣传的VR行业的本来面目。它究竟还有哪些小秘密是你不知道的,VR到底是大忽悠还是真神奇,咱们一起研究研究。

艾瑞咨询的中国VR/AR市场研究报告梳理了行业概况,揭秘了商业模式。好吧,我们直接上干货:

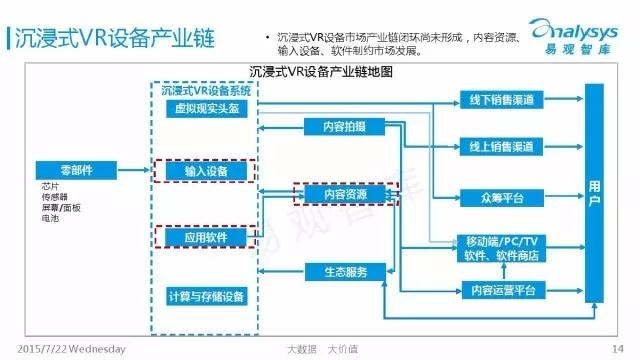

1.系统解读了VR产业链:VR/AR行业覆盖了硬件、系统、平台、开发工具、应用以及消费内容等诸多方面。直接指出了这个链条里的薄弱环节是内容提供方比较少。翻译过来就是说:“花大钱买了VR 头机,却没得片子可看……”听起来是不是很坑爹?小智记得美国蓝马克娱乐集团对此理解的贴切:没得赚谁来开发内容?没内容谁为VR买单?这是个“鸡生蛋”的循环问题。所以对于从业者来说,在这个尚未成熟的产业生态里,资金很重要,技术也很重要。谁会杀出重围成为“掌握核心科技”VR界的格力呢?那就来看看玩家吧~

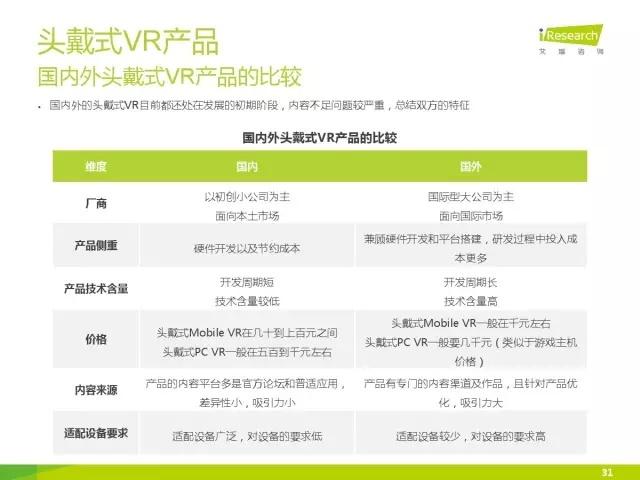

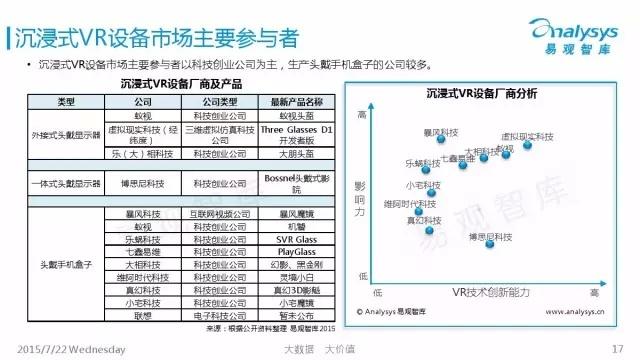

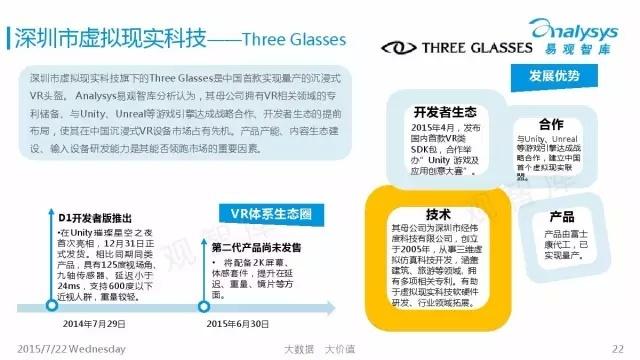

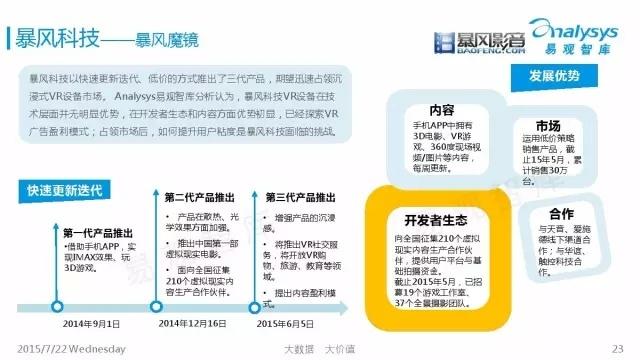

2.在VR的市场里群雄逐鹿的豪杰除了三星、谷歌、索尼等科技巨头,还有德国光学厂商卡尔蔡司这类专业公司。国内有暴风影音这样的壮士,也有一大波深圳的大侠。产品五花八门,而国内外的头戴式VR目前都还处在发展的初期阶段,内容不足问题较严重。

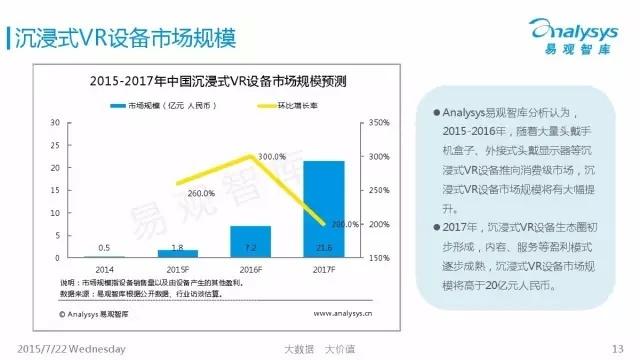

3.豪杰辈出已成事实,那么VR市场的蛋糕究竟有多大呢?根据Digi Capital预测至2020年,全球AR与VR市场规模将达到1500亿美元,而根据市场研究机构BI Intelligence的统计,2020仅年头戴式VR硬件市场规模将达到28亿美元,未来5年复合增长率超过100%。

4.VR市场的商业模式主要有五种类型,说穿了还是硬件开发商和内容开发商的连连看。硬件商要么找电影公司合作,要么找游戏公司合作,要么自己玩;内容公司有时候也自己玩,又或者跑去做些羞羞的内容。

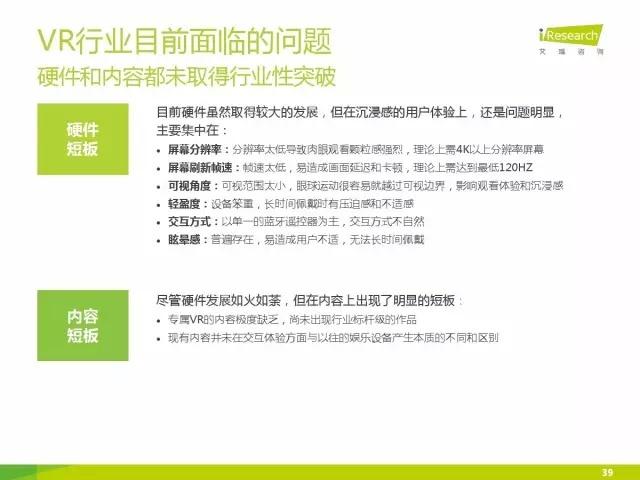

5.艾瑞的这篇报告也指出了干打雷不下雨的问题,硬件和内容都未取得行业性突破,二者均有短板。

6.在产品形态分化和准入门槛提高这些前提下,从业者的机会在哪里?大部分国际厂商及其产品还没布局中国市场,国内厂商有市场先发优势。随着移动智能设备的普及和增长趋缓,消费电子市场急于开拓新的消费点和增长点。VR技术逐步走向成熟,硬件生产实现规模化。

7.VR的小兄弟AR,增强现实技术整体情况相近。已发布的AR产品还处于研发测试阶段,未形成成熟的内容生产模式。 硬件发布商根据硬件的研发进程自行开发应用、游戏等内容。

8.AR行业市场依旧被科技寡头所垄断,行业准入门槛保持较高的态势。

9.好消息是技术进步让视域狭窄等问题得到改善,并带动产品价格逐步平稳降低。

10. 社交、地图导航、智能查询等生活服务类应用不断发展;AR与建筑、设计、工业制造等工作领域的合作更加紧密。

下面附上具体报告内容,供详细阅读。

有比较才有不同,再来看看下面报告的独特之处。

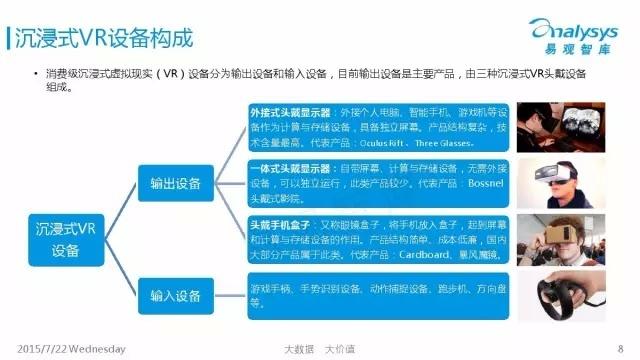

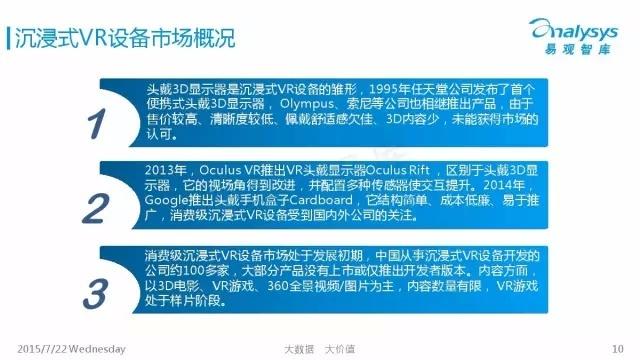

1.虚拟现实应用起来类别很多,其中最能展现虚拟现实效果的是沉浸式虚拟现实,我们常听到的VR headset其实就是这个门类。

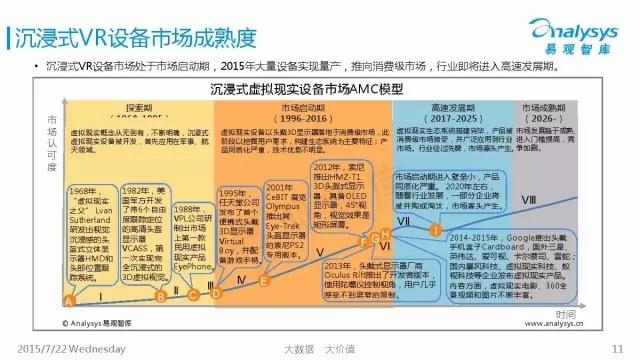

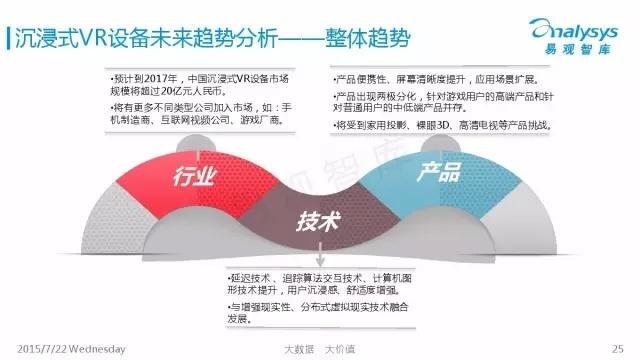

2. 沉浸式VR设备市场处于市场启动期,今年大量设备实现量产,推向消费级市场,行业即将进入高速发展期。

3.易观智库的这篇报告精准指出消费级市场沉浸式VR设备的用户以东部地区乐于尝试新鲜事物的男性为主。而坐落在帝都的智东西小伙伴们其实男女老少都在翘首以待。

4.非常有参考意义的一点是,报告中列出了国内VR公司的融资情况,其中暴风的千万融资为最高。更详细的列表您可以直接下载。究竟谁在看好VR?钱都是从哪里来的?投资方又有可能带来哪些新的发展方向?咱们可以一起来开脑洞。

5.报告也列举了VR发展的阻碍因素,包括:非刚性需求,消费者预算有限,设备使用学习成本高,对内容粘性低,使用场景有限,长时佩戴不适等等问题。

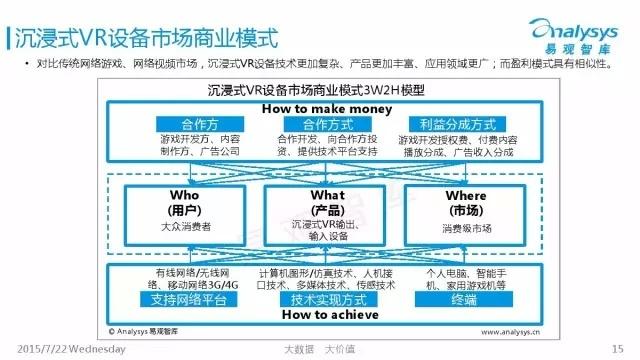

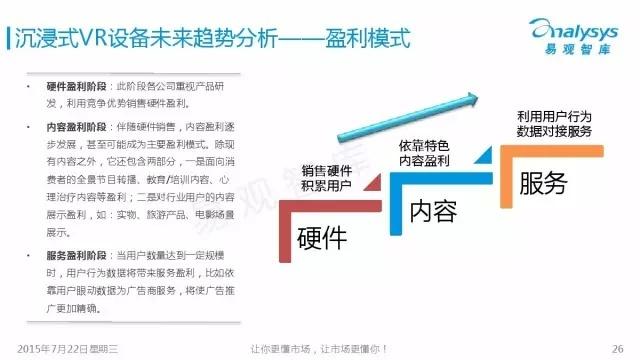

6.这里详细介绍了VR可以盈利的三条路线,包括硬件,内容,服务。当然,VR发展成熟以后,内容还是首当其冲的盈利主体。

下面附上具体报告内容,供详细阅读。

文@小智,来源@智东西(微信公众号:zhidxcom)

版权:人人都是产品经理遵循行业规范,任何转载的稿件都会明确标注作者和来源,若该文涉及版权问题,请联系主编QQ:419297645

绝对赞!!!