起点课堂会员权益

起点课堂会员权益宝宝树的“天花板”:流量思维行至末路

在互联网母婴行业,以流量思维为主导的宝宝树证明了流量并非取胜的万能药,而亲宝宝产品为先的思维让它走得更远,值得思考与借鉴。

“我相信宝宝树今天的天花板就是今天行业的天花板,宝宝树遇到的风险和问题是这个行业在未来几年一定会遇到的问题。”

9 月 26 日下午在微博的这场直播本是王怀南为市场准备的一颗“定心丸”。毕竟,哪怕对裁员问题仍不置可否,作为创始人,对于“套现 1 亿”、“出走创业电子烟”的逐一辟谣,多少能为宝宝树的未来走向驱散些许迷雾。

但王怀南用来解释如今的业绩暴跌的“天花板论”却根本立不住脚。

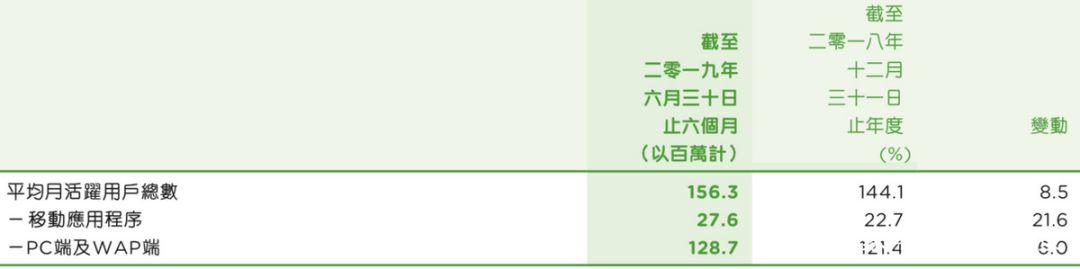

宝宝树 2019 年上半年业绩报告显示,其平均月活跃用户达到 1.56 亿。但对比今年 1 月国家统计局的官方数据,新增人口数量不过 1523 万。用直白一点的话说:“全国适龄女性都在上面准备生孩子呢这是。”

“造假门”可以关起门来向投资人和广告主交待,但王怀南另一番结论颇为玩味:

“我们做上去了大家就能做上去,我们做上去了大家融资的格局就会简单容易,否则大家都会在这里挣扎。”

换句话说,在王怀南看来,作为“互联网母婴第一股”的宝宝树扮演了母婴赛道中“摸着石头过河”的角色,代表了行业当下所能达到的上限。

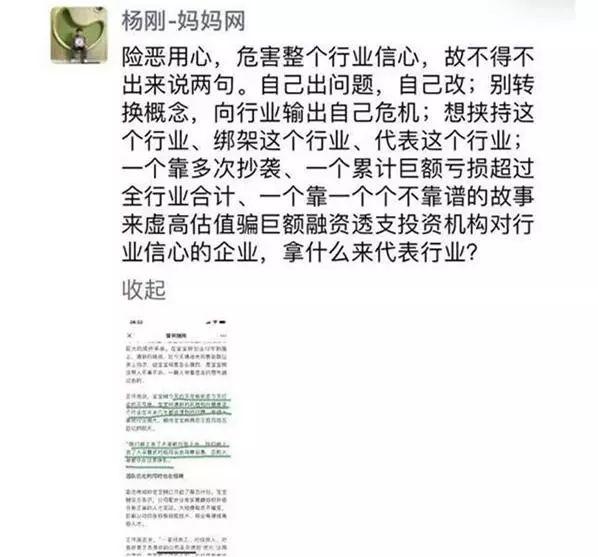

“被代表”的同行们自然炸了锅——妈妈网 CEO 杨刚在朋友圈直接开炮:

“险恶用心,危害整个行业信心,故不得不出来说两句。自己出问题,自己改;别转换概念,向行业输出自己危机;想挟持这个行业、绑架这个行业、代表这个行业。”

亲宝宝创始人冯培华也表示完全不能认同:

“要说天花板,我们的行业没有天花板,有天花板的只是企业,如果你画地为牢,不懂得突破,没有创新,没有组织进化,就会有天花板。”

简而言之,在冯培华看来宝宝树陷入窘境的根源在于其本身经营不善,而非大环境所限。

冯培华的说法并非空穴来风。事实上,目前包括易观、艾瑞在内的多个第三方数据平台显示,亲宝宝的日活、月活数据都已经超越宝宝树,成为母婴亲子领域的第一。

如果按照“互联网母婴第一股”宝宝树的说法,作为母婴赛道后起之秀的亲宝宝不仅做到了超越了前辈,更冲破了所谓的行业“天花板”。看来,我们有必要聊聊这背后到底有着怎样的逻辑。

01 转折中的母婴赛道

首先,我们有必要看看天花板到底在哪里:

易观《中国互联网母婴市场年度综合分析2019》数据显示,2018 年中国母婴市场已达到 2.77 万亿,预计 2020 年将超 3 万亿,而母婴网络零售规模于 2021 年突破 7 千亿人民币。

数据反映出两个特点:

- 在居民生活水平提高与二孩家庭增加的双重推动下,母婴赛道将长期保持稳定增长。

- 互联网(零售)渗透率依然相对较低。

为什么会产生这一现象?原因在于母婴产品的服务产品仍过于单一。

作为“离钱更远”的产品,大部分仍集中于将工具、社区的流量直接以广告变现,或者在“人、货、场”的电商逻辑中,守着“人”这一亩三分地,将“货”与“场”尽数交给电商巨头。

这必然导致多方面的问题——

- 产品间同质化严重,推广投入居高不下;

- 内容难以形成护城河,广告投放形式与渠道的多元化之下,收入基本盘并不稳固。

压力之下,玩家纷纷开始拓展业务边界。线上,知识付费;线下早教、幼托、医疗相继成为热点。相关数据显示,2018 年母婴市场融资达 236 起,其中早幼教便占到了 49%。

拓展边界有多艰难,市场就有多残酷

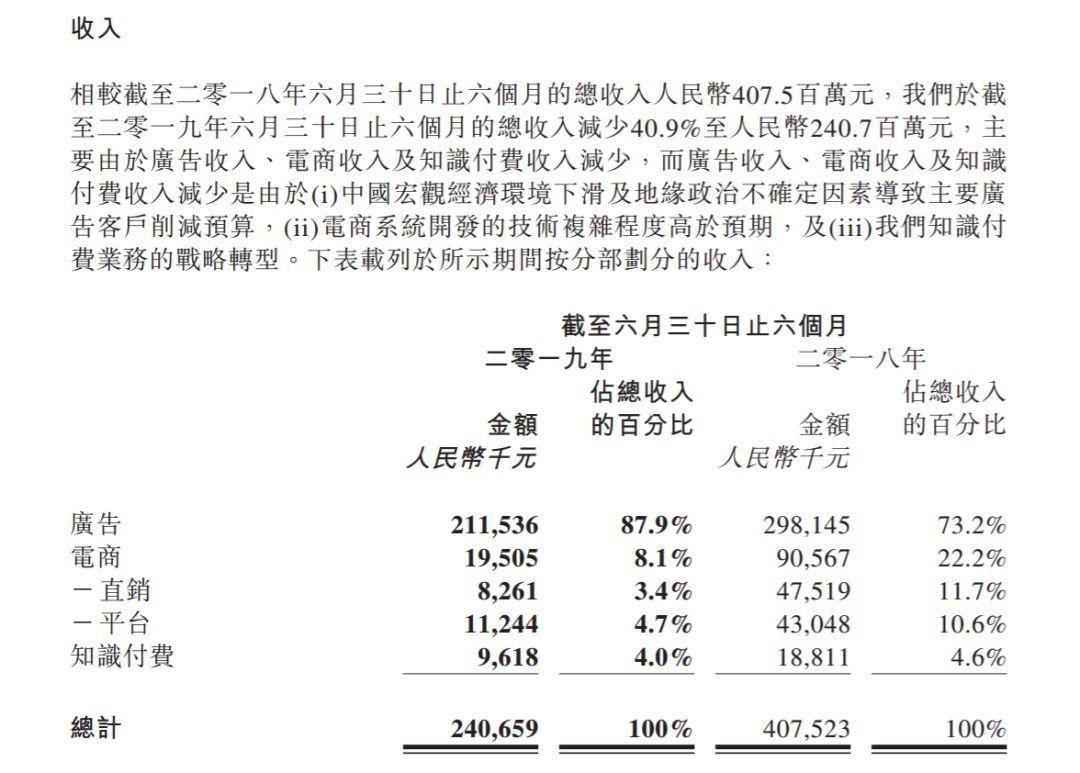

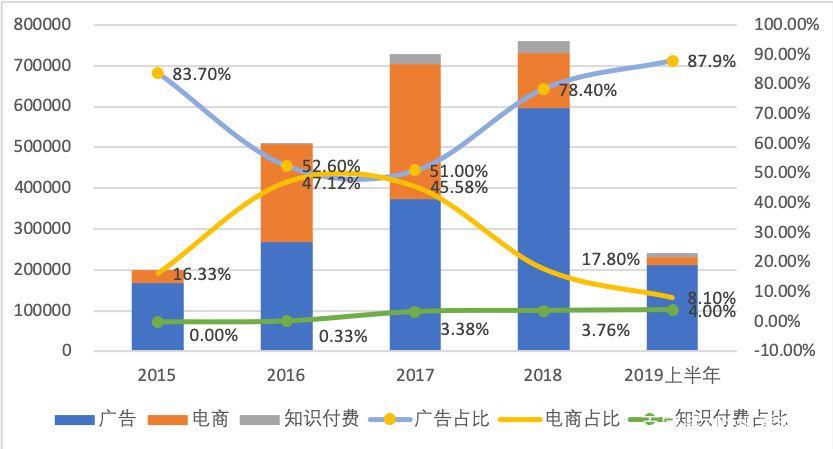

“互联网母婴”第一股宝宝树的“陨落”就是一个极好的反例。从宝宝树 2019 上半年财报可以看出,其收入有三大块,分别是电商、广告以及知识付费。

如果将 2015 年至 2019 上半年数据纳入对比不难看出。其电商收入跌入谷底,导致广告收入占比在短暂下降后,再次回到超过 2015 年的高位,而知识付费经过 5 年都几乎没做起来。

这也直接导致,其上市的 10 个月中股价一路断崖式下跌。此份财报公布后,仅一个交易日过去跌幅便超过 10%,目前仅维持在 2.2 港元上下。尽管已进行了多次回购,但始终阻止股价的颓势。显然,资本市场对其业绩表现并不认可。

不买账的不止投资者,还有真实的用户

在知乎“急求宝宝树,孕宝,柚宝宝这几个APP哪个好用,孕妈妈用哪个好?有啥子区别?”等多个问题下,大量用户直指宝宝树广告太多,已经影响到正常使用。

比如其中一个获得 52 赞同的回答便提到:“刚开始我也是用宝宝树,但是现在宝宝树打开全部是电商广告很不方便。”;另一位用户晒出了宝宝树推送,直言“一个都没点开看,看标题就反感”。

换言之,广告成为了收入结构单一的母婴产品戒不掉的瘾。

- 一方面,受宏观环境影响的营收暴跌,作为变现路径最短的广告,依然是短期内提振业绩的最佳手段;

- 但另一方面,无孔不入的广告伤害了体验导致用户进一步流失,平台又不得不塞进更多广告稳住营收,最终陷入恶性循环。

不难看出,造成这一困境的根源在于,宝宝树“竭泽而渔”式的底层逻辑。在其为代表的传统视角看来,活跃用户数与用户生命周期是阻碍其扩张的两道枷锁。

做一个简单的算数,按照上文提到的现在每年出生人口在 1500 万左右算,如果一个 App 只针对怀孕和刚出生的妈妈用户,那么用户量的确实被限制在 3000 万左右。

对此,亲宝宝创始人冯培华认为:“这个规模单纯靠卖流量的思路做商业变现,是有天花板的。”

那么,亲宝宝是如何做到冲破这一传统视角的下的天花板的?

02 亟待打破的两道枷锁

一个值得玩味的例子是,宝宝树将业绩表现不佳归咎于行业天花板,也就是背后所暗示的单一的广告变现的模式,但亲宝宝却将广告客户拓展到了母婴品类之外的宝马、戴森、雅诗兰黛。

汽车、个护等产品,显然不属于奶粉、纸尿裤等母婴产品的传统投放品类。而其消费的对象,自然也不是婴幼儿,而是父母亲等家庭成员。

换言之,亲宝宝打破了活跃用户数与用户生命周期这两道母婴产品的增长枷锁,做到了真正的无边界。

亲宝宝是怎么做到的?

一言以蔽之,转流量思维到用户思维。

尽管在国内创业圈并不出名,但其创始人冯培华有着实打实的技术背景。其于计算机视觉行业领先的算法服务提供商及解决方案供应商美国虹软,一路从一线技术人员做到公司副总裁。

这很大程度上决定了亲宝宝“产品为先”的底色。

以“宝宝成长记录”为例,它通过私密共享的云空间服务,将所有关注孩子成长的亲友都汇聚到一个圈子中,让家人共同以照片、视频、文字日记、成长 MV 等形式记录、分享孩子成长过程。

- 这一功能,一方面方便了父母亲友及时跟进孩子成长的关键瞬间,甚至能从出生一直延伸到上学,大大延长产品的生命周期;

- 另一方面,通过构建以子女为中心的家庭网络,极大地解决了活跃用户有限的痛点,在用户与平台之间求得双赢。

数据显示,相较于行业内其他产品母亲占比高达 90% 的平均水准,亲宝宝的用户结构更为丰富,母亲占53%,父亲占据了 24%,隔代亲属占据 15%,其它亲友占据 8%。

凭着这一洞察,亲宝宝于 2013 年 1 月上线,同年 7 月便靠自然增长使用户突破了 30 万。截止 2019 年 6 月,平台日均上传照片数已经破千万。

换言之,亲宝宝的核心,既不是内容社区也不是电商,而是围绕用户做产品。

值得一提的是,在我们看来亲宝宝很好地厘清了工具与内容的关系:以“宝宝成长记录”作为桥梁,再以“个性化育儿指导”深化粘性。

亲宝宝先组成了一个包含妇产科、儿科、营养学、心理学、育婴、早教等专业人员的团队,以建立自有孕期及育儿理论知识体系和 PGC 内容库,为用户提供专业、可靠、科学、必要的指导;

再基于大数据和 AI 技术,结合孩子年龄、成长发育水平等指标,针对每一个孩子的特性提供个性化养育指导。

绝大多数家庭在有了孩子之后,核心矛盾之一就是怎么养孩子。“个性化育儿指导”则在“隔代育儿”成为主流的当下,为“宝宝成长记录”构建的网络再上了一道保险。

总的来说,亲宝宝的两大核心功能,一方面通过打破活跃用户数与用户生命周期这两道枷锁,实现了突破王怀南口中的“天花板”;另一方面,建立了属于自己的流量池,形成了差异化的商业价值,吸引到汽车、个护等的广告客户。

不难看出,母婴赛道要想突破“天花板”,冯培华的“无边界”思维值得推崇。

一方面,市场足够得大,互联网渗透度依旧不高,足以容纳千亿规模的公司;而另一方面,用户需求都围绕子女产生,明确也易于预测,并不难形成解决方案。

03 产品驱动的“无限游戏”

推而广之来说,宝宝树与亲宝宝恰好代表了互联网产业发展阶段的两种思维。

宝宝树是典型的终局思维,或者说流量思维,即先找到一个想象空间足够大的市场,拿到足够多的融资,烧钱迅速成为进入头部形成垄断,然后上市或进入巨头体系。

终局思维,本质就是把一件商品或服务卖给越来越多的人。但近两年市场却给终局思维提出了质疑,无论是护城河的坚固程度,还是回报周期的风险性都蒙上了一层阴影。比如滴滴,不仅没有建立起垄断,更长期面对美团、曹操等新玩家的挑战。

比如,宝宝树去年 IPO 时的招股书便显示,2015~2017 年度亏损分别为 2.86 亿元、9.34 亿元、9.11 亿元;上市 10 个月以来,也一直未能证明其盈利能力,导致其股价狂跌不止。

亲宝宝则是典型的“无限游戏”的打法。

所谓“无限游戏”,来自于王兴相当推崇的那本《有限与无限的游戏》,与终局思维相反,“无限游戏”不追求游戏的输赢,而是将更多玩家带入游戏,让游戏继续下去。

比如上文提到的,亲宝宝的目标群体跳出了“母-婴”这一单点关系,构建起持久、稳定的家庭网络,自然将战场延伸到了汽车、个护等广告客户的争夺中。

另一个更为关键的因素在于,在竞争激烈国内市场只有“无限游戏”才能谋求长远发展。

流量思维下,任何一家创业公司要实现崛起都不得不耗费比 BAT 等巨头们更高的成本,因为原生流量有限,他们必须向巨头购买流量,交所谓的“创业税”。

毕竟,巨头不会坐视蓝海市场不理。仅以母婴为例,京东于两年前就开启了“4+”计划,京东超市还与贝全合作要在 3 年内在全国开设 5000 家“京东贝全母婴体验店”加速下沉。

如此一看,一来无法摊薄的获客成本,导致 POP 玩法的电商业务走进死胡同;二来,如果追求利润只能容忍二三线品牌进驻,难以把控质量。

换言之,创业公司玩流量最终只会把自己搭进去,亲宝宝则走出了一条高效率扩张的路。

早在 2017 年便砍掉了平台型的 POP 电商业务后,亲宝宝转而围绕用户的高频、高品质、刚需,打造自有品牌,推出类C2M 模式的“亲宝优品”。

凭借应链团队直接连接上游优质工厂,亲宝优品一方面得以去掉中间环节,保持低毛利,追求极致性价比;另一方面,在育儿专家团队的支持下,可以臻选出最优品类与单品,库存的高周转。

亲宝优品上线第一年,仅 8 个月的时间便完成了 1 亿 GMV。亲宝优品的纸尿裤更红遍小红书等社交平台,成为育儿一族种草的网红产品;商城中一个月内发生复购的用户比例接近 50%。

而这些火“出圈”的网红产品,不止进一步提升了亲宝宝用户的满意度与粘性,更凭借其口碑效应,成为了亲宝宝app 的一个低成本流量入口。

尝到甜头的亲宝宝还布局了“早教智能硬件”方向。第一款产品“亲宝小伴”月销已经过万台;早教方面,数学思维课程“亲宝玩数学”也已经开始招生,这又是一个万亿市场。

换句话说,产品是亲宝宝不断低成本、高效率拓展边界的抓手。

从 app 到母婴用品、智能硬件、早教,亲宝宝通过围绕亲宝宝内生的流量池不断拓展着边界。这一打法,一方面能帮助其低成本地拓展战略空间,避免与巨头对抗,击穿天花板;更重要的则是,如冯培华所说,帮助亲宝宝的公司组织实现“延迟幸福感”,保持效率和兴奋。

正如冯培华曾说过这么一段话:

“垂直平台之所以垂直,是因为它在这个领域的用户价值很高,要想充分提炼出来,必须花很多精力营造变现的环境。而且如果只是简单卖货,你永远做的是一个流量的生意,无法积累用户认知、平台品牌,以及核心能力。”

对于“垂直”的不同定义,或许最终决定了宝宝树言必及“天花板”,而亲宝宝则总能在更广阔的市场闪转腾挪。

公众号:科技唆麻(ID:techsuoma),科技唆麻,不飞不快。

本文由 @科技唆麻 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0

亲宝宝的软广,都是围绕着它来说。

一篇亲宝宝的软广…….实锤了

亲宝宝还是做的不错