起点课堂会员权益

起点课堂会员权益电子签名的2019:巨头进场,格局难改

电子签名作为ToB细分热门赛道之一,也再一次被腾讯、阿里两大巨头同时盯上,将两名玩家分别纳入自家势力范围,并试图以此完善ToB业务版图。那么在头名玩家上上签优势已经非常明显的情况下,巨头会改变电子签名市场格局吗?

2018年10月24日,腾讯CEO马化腾时隔十年之后再在知乎上发问:“未来十年,哪些基础科学突破会影响互联网科技业?产业互联网和消费互联网融合创新,会带来哪些改变?”

一石激起千层浪。自此,不仅腾讯这艘大船开始了全面的转向:All in 2B,其他巨头也开始纷纷涌入ToB市场,宛如一场波澜壮阔的迁徙运动。

电子签名作为ToB细分热门赛道之一,也再一次被腾讯、阿里两大巨头同时盯上,将两名玩家分别纳入自家势力范围,并试图以此完善ToB业务版图。

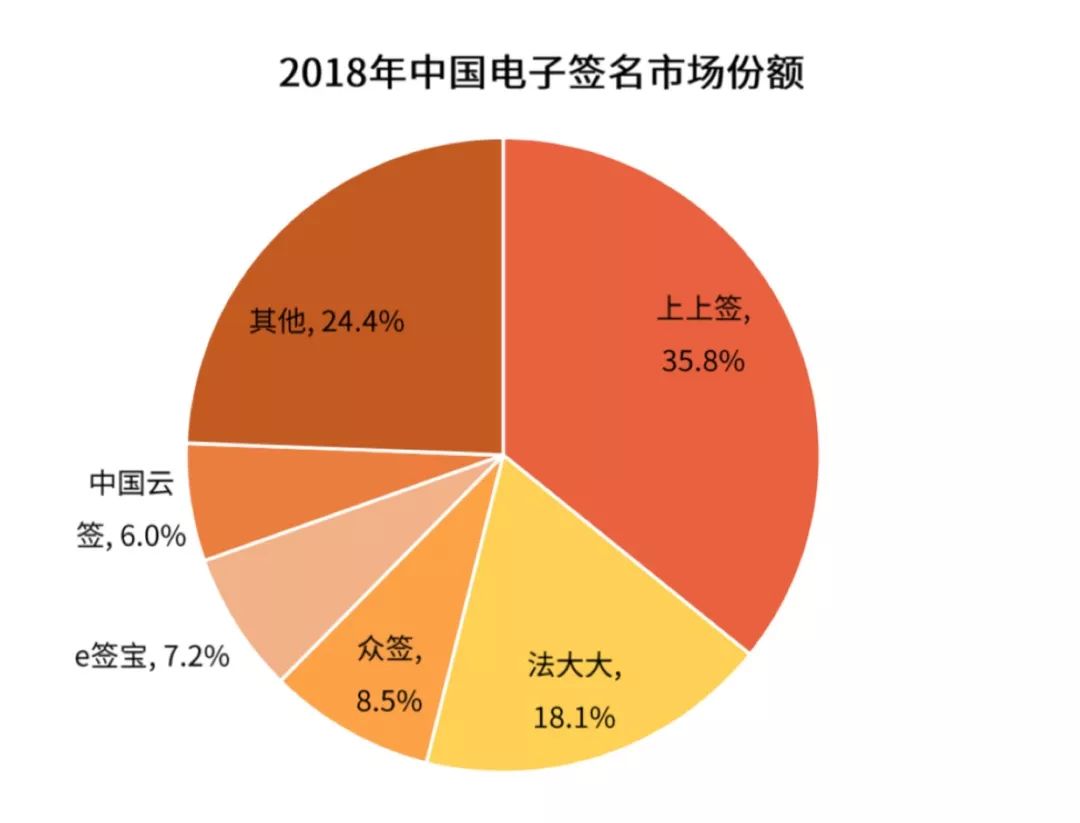

据第三方智库艾媒咨询发布的《2018-2019电子签名行业报告》数据显示,电子签名市场,上上签(35.8%)、法大大(18.1%)、众签(8.5%,今年7月和上上签战略合并)、e签宝(7.2%)、中国云签(6.0%)这几大玩家占据了近八成的市场份额。

那么在头名玩家上上签优势已经非常明显的情况下,巨头会改变电子签名市场格局吗?

马太效应

对大部分电子签名玩家来说,2019年并不是轻松的一年。

首先是营收的剧烈下滑。随着互金行业暴雷潮的持续蔓延,以互金客户为主要营收来源的电子签名行业遭受重创,很多平台难以为继。

其次是融资渠道的关闭。根据鲸准的统计,截止目前10月过半,今年国内一级市场共发生5222起投融资交易,2018年全年则是12804起,缩水一半几乎已成定局。

最可怕的是,电子签名行业的马太效应正在放大。

1968年,美国科学史研究者罗伯特·莫顿提出马太效应,指出任何个体、群体或地区,在某一个方面(如金钱、名誉、地位等)获得成功和进步,就会产生一种积累优势,就会有更多的机会取得更大的成功和进步。

中国专栏作家孟庆祥认为大多数行业处在极强马太效应和极弱马太效应之间,互联网行业是具备最高马太效应的行业之一。

拿电子签名为例。相比较其他玩家的惨淡,上上签2019年Q3的成绩是,获得海尔、中储粮、招商蛇口、中谷物流等超过100家行业头部客户,服务企业客户数超过433万家。相比Q2,上上签在4个月时间内再次实现倍数增长。

这使得大部分电子签名玩家只有两条路:合并、背靠巨头。市场的发展最后也印证了这条逻辑。

今年7月,行业第三名众签与上上签实现战略合并。合并后,上上签市场份额已经达44.3%之多。

行业第二名、第四名不约而同选择了背靠巨头。2019年3月,法大大得到腾讯投资;10月,e签宝得到蚂蚁金服投资。

带刺的玫瑰

在西方,对华尔街资本有一个形容词:门口的野蛮人。

他们为投资企业带来资金的同时,也会带来诸多限制、甚至是破坏,让被投企业是又爱又怕。

在国内,巨头的投资,也有如带刺的玫瑰。泌人心脾的同时,又会针刺流血。

麦肯锡统计表明,目前阿里巴巴和腾讯在中国内地并购市场中的占比,高达40%-50%。对于巨头的投资逻辑,21世纪经济报道在《解密蚂蚁金服的投资逻辑》一文中一语道破:一切围绕“生态”布局。

为生态服务,这是巨头投资的首要法则。巨头用真金白银去投资一家企业,其目的不是做慈善,要么助力其生态发展,补足其力所不及的板块,要么防御性收购、狙击竞争对手。

这也使得被投企业的后续发展要满足巨头们的战略需要,一旦与巨头发展目标不一致、或者发展不如预期,就会被抛弃或并购。

在2016年接受腾讯投资的OA厂商Teambition就是一个例子。当时其作为国内企业办公协作领域的明星创业公司,被腾讯投资,但后来发展不顺,在今年3月却被阿里以1亿美元全资收购。

此外,巨头投资还有一条潜规则:站队。一旦选择接受某一巨头的投资,而与另一巨头有关的客户资源就会对其关上合作大门。如此前的美团在接受腾讯投资后,在某种程度上就与阿里反目,而阿里也通过复活口碑和收购饿了么来钳制美团。

回到电子签名行业,这一现实依旧存在。以e签宝获得的本轮融资为例,依靠蚂蚁金服的强大资源,或许能快速触达更多用户,提升竞争力。

但若我们观察该平台官方公布的此轮融资信息,却又能看出其中一些值得玩味的地方。

首先是,融资轮次的口径变化。若从历史融资轮次排列来说,该平台本轮融资更应是B2轮(此前融资为B1轮融资),但从最终公布的信息来看,直接跳过B2轮,来到了C轮。

其次是,大部分老股东并没有跟投。领投其A轮的东方富海、领投其B1轮的前海梧桐、清控银杏等老股东并没有跟投。而据公开资料,本次融资戈壁创投的跟投比例仅为0.59%。

最后是蚂蚁金服没有官方口径,表示对此次领投的看法。只有戈壁创投和靖亚资本的代表进行了发言。

可能是为未来可能蚂蚁金服控股该平台,使之成为自己乃至阿里生态的一部分,留下想象空间。投资界就在文章中指出:该平台“作为商业操作系统底层一个重要能力基础设施,对阿里经济体商业系统也是一个非常重要的补充。”

格局难改

中国的电子签名,都在看大洋彼岸的DocuSign。

DocuSign去年4月上市,市值破60亿美元;到今年10月,市值坐稳110美元,市值上涨近1倍。据其财报透露,该公司将2020财年的全年收入目标定为9.1亿美元至9.15亿美元,远高于2019财年的7.01亿美元。

DocuSign的底气来源于其头部客户网络的稳定扩张。头部客户名单包括T-Mobile、Salesforce、Morgan Stanley(摩根史丹利)以及Bank of America(美国银行)等全球顶尖企业。

在B端市场,企业客户一旦敲定ToB服务供应商后,往往是持续稳定的合作,不会轻易更换。与此同时,头部客户会带来网络效应,其上下游中小企业都会统一选择同一个ToB供应商,最终使得行业领先者强者恒强,这也是为什么DocuSign自C轮融资之后,就一直是美国电子签名市场的绝对霸主。

反观中国市场,上上签一直被誉为中国的DocuSign。特别是在上上签战略合并众签之后,趋势更为明显。可以看到,电子签名市场前三名之间的市场份额正呈现出一种倍数关系——第一名的市场份额是第二名市场份额的一倍有余,第二名市场份额是第三名市场份额的一倍有余。

与此同时,巨头进入电子签名行业后,也会引发银行、政企、大型互联网平台等客户的担忧,优先选择中立平台,反而会让一直坚守中立的第三方平台得到更多客户。据艾媒咨询报告显示:企业用户在选择电子签名平台时,合规与安全是首要因素,占比为48.9%。

在电子签名行业,由于签名、合同、签章等数据所具备的特殊敏感性,数据保密与安全是电子签名玩家的立身之本。判断平台是否安全,中立是重要衡量标准。雷锋网就指出,“电子签名需要有公立性、需要有第三方属性,巨头的‘搅局’,势必将会让不少客户产生对数据安全的顾虑。”

现实情况也的确如此。电子签名平台中立与否,是很多大型客户,特别是银行、政企、大型互联网平台等考虑服务商的重要因素。招标时往往都会审核服务商的股东背景,对有巨头投资的平台相当谨慎。

上上签这类保持中立发展的电子签名平台反而得到了更多的青睐,成为银联、建设银行、交通银行、汇丰银行、中信银行、兴业银行、宁波银行、昆仑银行等超过50家银行机构的电子签名服务提供商。

事实上,在整个云计算领域,保持中立发展已经成为云计算厂商的重要竞争力。诸如强调中立的华为云IaaS+PaaS整体市场份额营收增长超过300%,位列Top5厂商增速之首;Ucloud一直坚持中立,即将登陆科创板;同样坚持中立发展的青云,目前也在冲击上市。

其实,美国电子签名玩家们已经揭秘了市场结局。第一名DocuSign坐稳110亿美元市值高位;第二名AdobeSign发展不温不火;第三名HelloSign则被巨头Dropbox2.3亿美元收购。巨头们的进入,也很难短时间改变中国电子签名的格局。

美国投资之神巴菲特说过,当潮水退去,才知道谁在裸泳。

中国电子签名的终局,就在不远处。

作者:邻章(微信号:ZLxgic),公众号:TMT317,关注智能手机、消费&产业互联网、人工智能等产业;入驻虎嗅、钛媒体、界面、搜狐等40余家科技媒体;曾获砍柴网2018年年度作者、钛媒体2017&2018年度十大作者提名、腾讯科技2016年年度新媒体。

本文由@邻章 原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash, 基于CC0协议

- 目前还没评论,等你发挥!