起点课堂会员权益

起点课堂会员权益行业报告(四):冷链设备、冷库及冷链企业现状趋势分析

笔者首次分享了之前做过的一个2018冷链物流行业市场透析,其中一个部分关于冷链设备的,希望对你有启发!

一、剖析冷藏车发展变化

1. 冷藏车分类

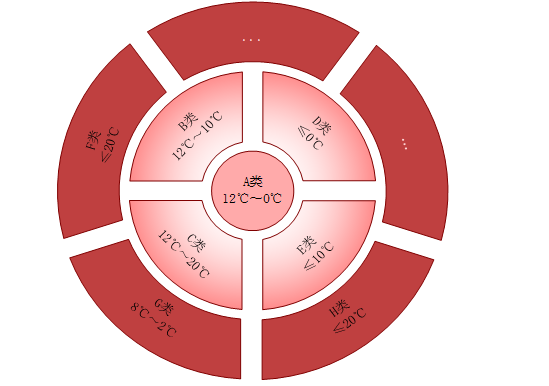

国标《道路运输、食品与生物制品冷藏车安全要求及试验方法》(标准号:GB29753-2013)已于2015年7月1日开始实施。新国标对冷藏车进行了分类。这种分类是根据冷藏车厢体内可以达到并且保持的温度实行,以保证不同用途和要求的货物运输和安全。

这是我国冷藏车制造标准中首次按厢体内可以达到的温度对冷藏车进行分类。冷藏车的分级有A到H八个级别。

- 对于运输易腐食品的冷藏车:当环境温度为30°C时,按冷藏车车厢内平均温度保持的温度范围,分为A~D类;

- 而对于运输生物制品的冷藏车,当环境温度为30°C时,按冷藏车车厢内平均温度保持的温度范围,分为F、G类:

图1冷藏车分类

2. 冷藏车数量统计与分析

目前,我国冷链运输市场还是以公路为主,即冷链物流物流运输工具主要是冷藏车。

2016年我国冷藏车市场保有量已经达到了11.5万辆,但冷藏车的需求量还在上升。

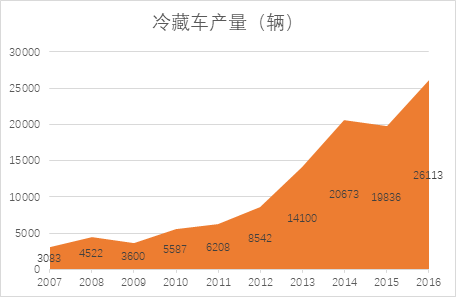

2017年截止6月,冷藏车的上牌数量已经达到了7000辆,同比增长25%。冷藏车需求量可以直接反应冷链物流市场需求,2014年,我国冷藏车产量达到20673辆,2016年增长至26113辆。

图22007-2016年我国冷藏车产量数据

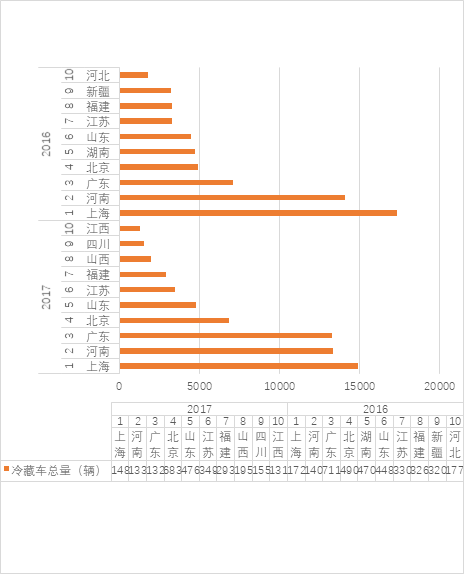

全国地区性冷藏车发展主要集中在华东地区、华北地区、华南地区,华中地区与去年相比也有了一定发展,冷藏车的发展一定程度上反应了冷链的发展。这些地区的冷链发展水平相比其他区域也要先进。

上海、天津、北京、山东、宁夏等地区的冷藏车数量较多,冷链水平较高,发展实力也更强。同时,这些地区的冷链技术水平相对完善,冷链网络及体系相对健全,可以利用已成熟的物流体系和贸易网络发展冷链业务,进而提升地区的未来经济发展水平。

除上述省市之外的地区冷链发展水平相对滞后,但这些地区存在较大的发展空间和潜力,可以通过进一步完善功能布局,信息化建设,来提高冷链的发展水平,进而促进当地经济的发展。

图32017-2016年冷藏车拥有量前十名城市排名

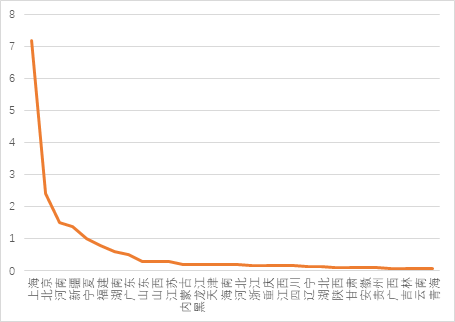

图4显示上海、北京和河南在2016年人均拥有冷藏车最多,该地区的冷链发展水平也比其他地方要高。

经过对人均冷链发展与经济发展水平之间的数据相关性分析,可知人均冷链发展与经济发展水平之间存在正相关,随着冷链发展的提高,会大幅拉动当地的经济发展,提升经济发展的实力。

同时,国家或区域经济发展水平的提升也会促进冷链行业的发展。

图42016年30个省市人均冷藏车数量(辆/万人)

3. 冷藏车行业竞争格局

我国市场冷藏车按照功能分类,主要产品类别有保温汽车(仅隔热无制冷机组)、冷藏汽车(温度下限可达-18℃)、保鲜汽车(温度在0℃左右,用于运输新鲜货物)、医药冷链运输车等。

根据冷藏车的功能的不同,生产技术也相对不同。相比于其他专用车,冷藏车技术门槛较低,社会需求广泛,因此产业相对较为成熟,行业内企业分化较为明显。

2016年行业的龙头北汽福田占据34.6%的市场份额,超出总市场份额的1/3。排名前三的企业占总产量的53.1%,超过了一半行业产量。其余市场份额由其他公司瓜分,并且竞争激烈。

而排名前十名的企业总产量已达到整个行业产量的76%。因此,冷藏车行业的垄断程度相对还是较高的,客户集中度较高。

表12016年我国冷藏车主要品牌

二、冷库市场分析

1. 冷库的总容量

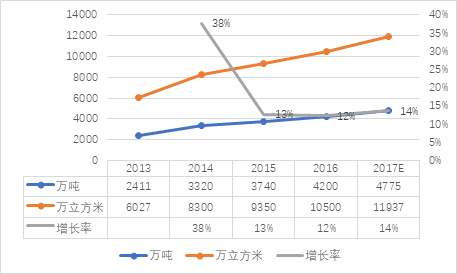

中国2017年冷库总容量预计达到4775万吨,等同于1.1937亿立方米,同比增长14%左右,为全球冷库建设发展最快的国家。至此,中国迈入冷库容量过亿级行列。

国内一线城市冷库总量增长不明显,部分二线城市、农产品产地,以及临港地区冷库增长显著。这主要得益于城市化进程提速、消费升级、生鲜电商需求扩张和食品进出口业务持续增长等原因。

图52013-2017年中国冷库总量

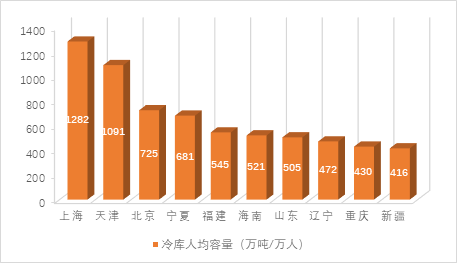

图62017年中国人均库容前十名城市

判断一个地区冷库的发展水平,不能仅仅看它的绝对总量,也要看这个地区的认可数量,以及区域特性等指标。虽然中国目前冷链总量已经与美国持平,但人均拥有量只占美国的四分之一左右。

日本冷库总量约为3300万立方米,不到中国冷库总量的三分之一,但其人均库容拥有量是我国的3倍。另外,其他发达国家如德国人均库容是我国的2.5倍,法国人均库容是我国的2倍,荷兰人均库容是我国的1.5倍。

2. 冷库的分类

我国冷库主要集中在华东地区,华东地区现有的冷库容量占到了全国总容量的接近四成。西北地区冷库分布也比较广泛,华北和华中地区冷库拥有量相差不大。东北地区目前拥有冷库容量较少,市场发展前景广阔。

同时,随着“一带一路”的建设,沿途地区冷库增长较为迅速。冷库市场结构趋于合理,冷库扎堆建设情况有所改善。产地冷库建设增多,冷藏库、保鲜库、气调库体量也有所增加。

冷库主要有以下几种分类法。

2.1 按冷库温度分类

- 高温冷库:用于果品蔬菜类保鲜,库房温度-5~5℃。

- 中温冷库:用于冻结后的食品冷藏,库房温度-10~-5℃。

- 低温冷库:用于冻结后的水产、禽肉类食品冷藏,库房温度-20~-10℃。

- 冻结冷库:用于鲜品冷藏前的快速冷冻,库房温度-23℃以下。

2.2 按使用性质分类

1)生产性冷库

主要建在货源较集中的产区,作为肉、禽、蛋、鱼虾、果蔬、海产品及速冻面点等易腐食品加工厂的冷冻车间使用。食品在此进行冷冻加工,短期冷藏储存后运往其他销售地页,零迸整出,要求交通运输必须方便。

其特点是冷冻加工的能力较大,有一定库容量,其建设规模应根据货源情况和商品调出计划确定。

2)分配性冷库

一般建在大中城市、水陆交通枢纽和人口较多的工矿区,作为市场供应需要、出口计划的完成和长期储备中转运输之用。

其特点是冻结量小、冷藏量大,而且要考虑多种食品的储存。由于冷藏量大,进出货比较集中,零进整出,要求库内运输通畅,吞吐迅速。具有冷藏能力大、吞吐量大、长期贮藏等优点。

3)零售性冷藏库

一般是建在城市的大型副食品商店内,供临时贮存零售食品之用。

其特点是库容量小,储存期短,库温则随使用要求不同而异。

2.3 按冷加工功能分类

按照冷库的功能分为预冷冷藏库、冻结冷藏库、速冻库、贮冰库和气调库等。

3. 冷库租赁市场价格分析

全国的冷库租赁服务中心极少,不足200家。而截至2008年上半年,全国至少需要1万家冷库租赁中心。

因此,市场空白较大。例如杭州,总共才有5家冷库租赁服务中心。

中国冷链物流集中度低,企业规模普遍利润偏低,冷库企业服务内容单一,增值服务少,难以形成规模效应,普遍利润约8-10%。

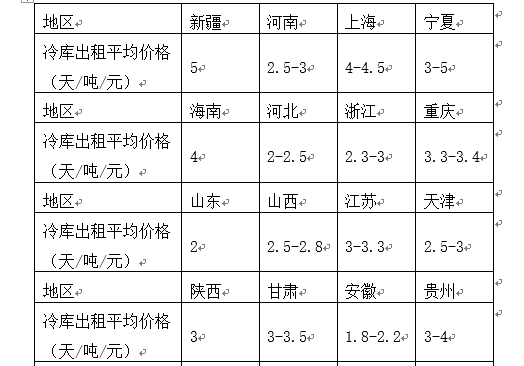

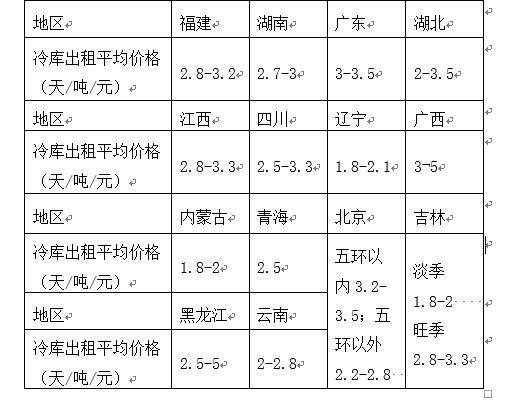

从表4来看,冷库价格比较高的省份主要有新疆、广西、北京、上海、海南等,价格偏低的省份主要有山东、辽宁、内蒙古、安徽等,其他省份冷库租赁价格差距不大,从价格上反映出冷库市场的主要问题是跨区域冷库分布不均衡,供大于求。

发达国家冷链流通率远高于中国,冷链体系健全,冷库企业利润率达到20-30%。

表2各地区冷库出租价格

三、中国冷链百强物流企业分析

1. 冷链百强企业地域分布

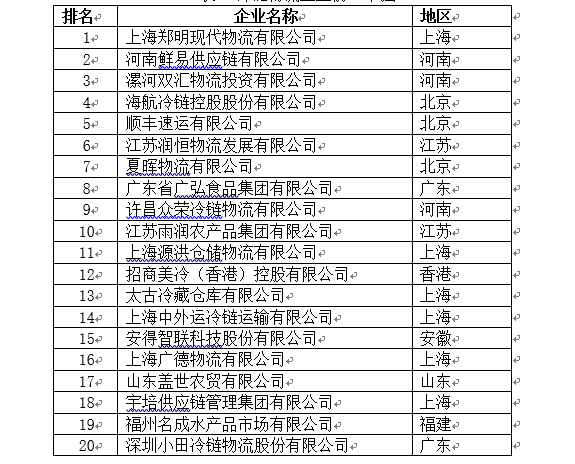

由中冷联盟发布了中国冷链100强企业,基本上涉及全国各省地区,下表附上前二十强冷链物流企业,主要分布在上海、北京、河南、江苏、广东和香港等地区。

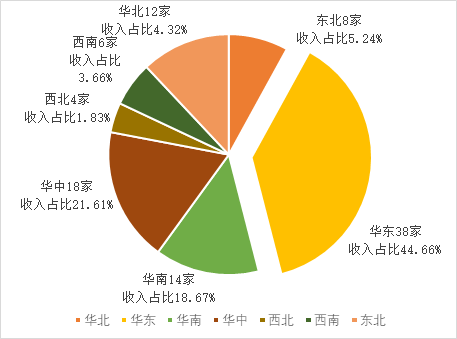

表6 冷链物流企业前二十强据图18显示的各大区冷链百强企业分布情况可知,华东地区经济较为发达,冷链需求旺盛,冷链物流消费水平最高,冷链企业最为密集,百强冷链物流企业有38家;

其他地区的冷链物流企业与华东地区差距较大,依次是华中地区18家,华南地区14家,华北地区12家,东北地区8家,西南地区6家,西北地区4家。

表3冷链物流企业前二十强

图7各大区冷链百强物流企业分布情况

从商业模式来看,百强企业中运输型26家、综合型21家、仓储型14家、配送型29家、供应链型占10家。

运输型企业在排入百强名单的时候会相对占优,因为营业额占比相对偏大,干线运输占了比较大的优势;配送型的企业居多,行业内以区域型的企业为主;综合型的企业则比往年有所增加。

现在在中国很多的物流企业,都在尝试向供应链转型,但迄今为止还没有转型非常成功的案例,这跟我们整个中国的分销体系有关系。

2. 冷链百强企业的困境

冷链第三方物流发展很快,很多企业在整合更多的资源,行业竞争越来越激烈,大家开始抱团发展。

在车辆集中度方面,百强企业的能力还是比较高的。具有全国运输网络的冷链企业,特别是看到前十的企业,大多是一个网络化的企业。

百强企业都具有行业快速发展、网络化企业开始形成、信息化水平明显提高和综合服务性企业越来越多等特征。

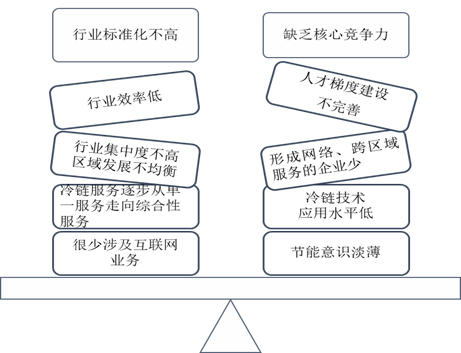

但是百强企业中也存在很多问题与不足。主要存在行业标准不高、各企业缺少核心竞争力,严重制约了冷链行业的发展。

这些问题既是当前冷链物流百强企业所处的现状,也是行业将要面临的挑战。

图8中国冷链物流百强企业面临的问题

作者:刘大林,微信ID:huil222333,微信公众号:供应链产品分析。

本文由 @刘大林 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

搜不到你的微信了

微信号改了,liudalin3