起点课堂会员权益

起点课堂会员权益淘集集暴雷,社交电商或将跌下神坛

淘集集的突然暴雷,很大概率意味着曾经风靡一时的中国社交电商将正式跌下神坛。

获客成本高企恐成压死社交电商的导火线

目前,虽然淘集集CEO公开称有能力偿还所有欠款,但结果仍然比较悲观。从公开信息来看,对于与淘集集合作过的大部分商户而言,还是期望淘集集能够顺利度过此次劫难且抱有较大的希望拿到属于自己被拖欠的货款。

说起社交电商,淘集集也堪称是行业一大黑马,与拼多多有着异曲同工之处,上线9个月月活就达到了4000万,并且很快获得了包括DST、老虎基金、KZ等多家知名风投的投资,传言估值曾一度达到6亿美元。

但好景不长,随着此次暴雷事件的曝光,淘集集的真实经营情况也被曝光——截至目前,成立一年,淘集集亏损总计12亿,净资产负6亿元,目前每个月公司亏损超过2亿元。

针对平台亏损原因,淘集集CEO解释称系平台获客成本太高昂所致,目前淘集集超过1.3亿注册用户,淘集集表示亏损大多集中于此。

据了解,早在2019年6月,淘集集就已启动B轮融资,并顺利拿到了多个口头offer;但进入7月后,业绩增长受到影响,销售额停滞,公司选择继续亏损获取用户;9月,由于融资未确认,资金流下降,危机来临,9月25日有人煽动供应商上门挤兑贷款。至此,淘集集被推向了风口浪尖。

表面上来看,淘集集的暴雷是由于公司新一轮融资没有到位而导致。但如果结合整个行业来看,可以发现淘集集的暴露并不是偶然事件。换句话说,在整个行业加速进入下半场,行业的“马太效应”越发显著的情况之下,“暴露”恐将成为中国社交电商未来2-3年的正常现象。

没有夏天和秋天的社交电商

一边是淘集集的暴雷,另一边则是腾讯退出拼多多、小红书“整改”大考寻求新方向,未来集市涉嫌传销被法院冻结银行账户。不得不说,中国社交电商已经进入一个拐点。

说起社交电商,拼多多、小红书,还有云集可以说是行业三大代表。

尽管腾讯退出拼多多,拼多多回应称只是境内公司变化,但是许多网友却认为,在拼多多股价尚处于高位的情况之下,腾讯实时退出,是一场双赢的选择。

根据拼多多首份全年财报显示,营收超出市场预期,但亏损同步扩大,拼多多2018年实现营收131.2亿元人民币,销售和营销支出为134.418亿元,较2017年同比暴增900%。扣除一次性股权激励带来的亏损影响,拼多多全年经营亏损仍接近40亿元。特别是去年第四季度,拼多多投入了高达60亿元的开支进行营销,换来的却是只有18%的活跃买家环比增长。在巨额营销费用带动下,拼多多的活跃用户规模增速却开始走低。

对此,美国投资公司Infusive Asset Management分析师黄炎曾表示,按目前趋势看,拼多多的获客成本已超出市场预期,因此其原来的估值模型已经失效。

另一面,获客成本高企也正在考验云集的成长性。回顾之前云集招股书披露的数据显示,2016年、2017年和2018年云集净亏损分别为2466.8万元、1.05亿元和5632.6万元,三年累计亏损近2亿元。

此外,根据云集2019年一季度未经审计的财务数据发现,虽然本季度开始扭亏为盈,但是云集通过发展付费会员的收入大幅下滑,买家数量与去年同期相比爆降60万。

同为社交电商,拼多多和云集一直存在较大的争议:

拼多多的主要问题在于假货问题,平台模式对商品的证伪监管力度有限;

云集采用自营模式,尽管有效规避了假货现象,但因为会员制存在分销模式,云集微店也存在传销争议。特别是在2017年,云集就曾被杭州市监局认定为传销行为。

对于不管是拼多多,还是云集,尽管一路争议不断,但是它们都已上市,所以说,相对于还在一级市场挣扎的小红书、淘集集而言要幸运的多。

从拼多多和云集案例来看,中国的社交电商就没有夏天和秋天,只有春天和冬天。拼多多从成立到上市只用了3年时间,而云集也只花了4年时间。目前,包含拼多多、云集还有蘑菇街等一大批头部玩家的先后上市,留给剩下玩家的时间将不多了。

“活下去”将成为社交电商的主旋律

2019年,对于中国社交电商玩家而言日子都不好过。没有上市的羡慕已经上市的,而上市的则苦于如何摆脱高企的销售和营销支出成本,实现公司扭亏为盈。可以发现整个行业获客成本高企的背后,其实是人口红利消失下的残酷生存游戏结果。

从全球市场来看,以2016年来说,全球互联网产业的收入不过3800亿美元,其中Google一家就占了近1000亿,去掉了1/4。接下来的亚马逊、阿里巴巴、Facebook和腾讯这四家又占掉了1000亿。如果再把百度、360、京东、优步、推特、爱彼迎加进去,总量上看、宏观上看,留给创业公司的盈利空间少的几乎可怜。

另外,中国互联网络信息中心(CNNIC)28日发布的数据显示,截至2018年底,中国网民数达到8.29亿。目前,腾讯微信用户量已经超过了10亿。按照百度李彦宏的话说,目前中国的网民增长已经远低于GDP的增长速度,而且每个人每天的上网时间可能就四到五个小时,上网时间也不会有快速增长了,最后导致互联网公司相互争夺网民的时间,整个互联网竞争将更加的残酷。

没有了增量市场的机会,那么只能和头部玩家,或者其他互联网巨头争夺存量用户市场。而这显然是虎口夺食,风险远远大于机会。

目前可以看见,为了扼制被一级市场资本催熟的社交电商的挖角影响,包含阿里巴巴、京东、苏宁等均也发布了各自的社交电商新平台,包含淘宝特价、淘小集、阿里集市、京喜和苏宁拼购。

虽然三家目前尚未公布其社交电商的战绩,但是对于小红书、淘集集、小红唇、快手电商、抖音电商、贝店、云集、环球捕手、达令家、爱库存、花生日记、邻邻壹、松鼠拼拼、超级猩猩等社交电商新玩家而言,没有了流量优势,也没有商品、技术以及物流的优势的情况之下,要想活下去的唯一出路就是依赖一级资本的力量,继续融资。

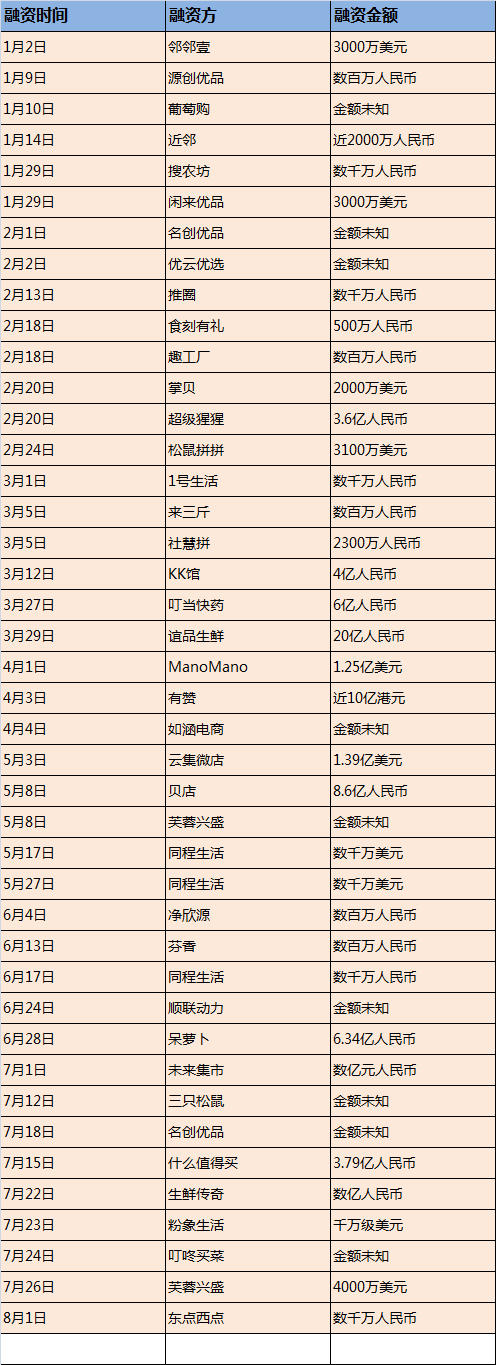

而根据电子商务研究中心统计,2018年,社交电商融资总金额超过200亿元。其中涉及B2C类有1家、拼团类有1家,导购类有1家、服务商类有3家、B2S2C类有3家。而到2019年之后,整个融资规模大幅缩水。

根据公开信息统计显示,在2019上半年社交电商总计完成20笔融资,累计金额100亿不到,和2018年相比相差甚远。

(备注:上述数据均来源于网络公开信息)

可以看见,在一级资本热情大减的情况之下,社交电商“靠资本驱动”的外部输血玩法将失效,而如何提高自我造血能力,将直接关乎到每个社交电商玩家的最后生存时间。目前对于大不多放未上市的社交电商而言最好的选择,就是卖身于老牌电商平台。

目前,淘集集已发公告称已被国内大型机构收购,而在网络的诸多传闻中指出大型机构就包含阿里。

不管结局怎样,回头再看中国社交电商的近10年发展历程,行业洗牌时刻在上演,虽然拼多多、云集和蘑菇街已经幸运的上岸,但是它们仍然面临着包含用户黏性、售后体验以及物流配送等烦恼,而在整个资本市场越发严寒的情况下,还未上市的大多数社交电商而言,恐只有卖身的唯一项选择。

本文由 @科技谷说 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

- 目前还没评论,等你发挥!