起点课堂会员权益

起点课堂会员权益从金融牌照,看互联网巨头的金融布局(一):三方支付牌照

目前互联网巨头们最主要的几张牌照有:三方支付牌照、互联网小贷牌照、基金支付牌照、基金销售牌照、保险经纪人牌照等。本系列第一篇主要讲一下支付宝发家致富的第一张牌照:第三方支付牌照。

目录

- 什么是第三方支付牌照

- 三方支付能做什么

- 三方支付牌照现状如何

- 网联成立的意义

- 小维洞见

- 结语

在金融牌照圈有个很不好的现象,就是金融牌照发放的时候都是先松后紧。随着政策越来越严,各金融牌照的价格也水涨船高。

以第三方支付牌照为例,根据原牌照的经营状况,涵盖的经营的范围不同,以及成交时间点不同价格会有所差异。美团2016年9月,以13.5亿收购钱袋宝;2017年6月,国美以7.2亿收购银盈通;2017年12月,滴滴以3亿收购一九付……

虽然金融牌照的价格越来越高,但是各大巨头还在以集邮的方式,一张张的通过收购控股等方式将牌照收入囊中。

一、什么是第三方支付牌照

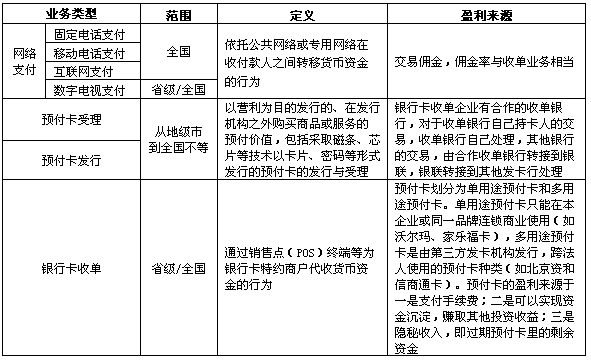

根据《非金融机构支付服务管理办法》,非金融机构支付服务被定义为:非金融机构在收付款人之间作为中介机构提供包括网络支付、预付卡的发行与受理、银行卡收单、中国人民银行确定的其他支付服务在内的部分或全部货币资金转移服务。

具体来说,中国人民银行将第三方支付牌照分为七种类型:预付卡受理、预付卡发行、移动电话支付、互联网支付、固定电话支付、银行卡收单、数字电视支付,不同的业务类型,对应着不同的业务开展地域范围。

开头提到的三个收购案例,其实主要的差价在于牌照的经营范围,通过以下数据,算数好的同学肯定已经知道了,哪个类型最贵了~

- 2016年9月,美团以13.5亿收购钱袋宝(互联网支付、全国性银行卡收单)

- 2017年6月,国美以7.2亿收购银盈通(互联网支付、部分省市预付费卡发行收单)

- 2017年12月,滴滴以3亿收购一九付(互联网支付)

二、三方支付能做什么

三方支付牌照,互联网公司一般看重两个功能,一个是线上(互联网支付),一个是线下(银行卡收单)。

有个现象,北京除外的同学的是否注意到,你在实体店进行扫码支付(主扫和被扫)的时候,基本上是没有京东支付的,基本上是微信、支付宝、云闪付还有美团支付。

那是因为京东网银在线的收单牌照,只有在北京地区可以使用,如果发现其他城市使用,那就是违规哦。所以全国性银行卡收单非常值钱~

下面,我们仔细看下目前主流的几种支付方式。

1. 线上支付

就是通过互联渠道或者专有网络,在收付款人之间进行资金转移。其承载方式多种多样,感谢支付宝的变革,让我们支付变得如此简单。

- APP支付:手机端常见支付方式。移动端应用APP中集成开放SDK调起微信/支付宝等支付模块来完成支付;

- H5支付:移动端网页展示商品或服务,用户在前述页面确认使用微信/支付宝支付时,商户发起本服务呼起微信/支付宝客户端进行支付。

2. 线下支付

客户展示“付款码”给商户系统扫描后直接完成支付,适用于线下场所面对面收银的场景

3. 扫码支付(线上线下)

户扫码支付作为一个特殊归类,因为他存在歧义,但是根据人行最新规定,目前已经将实体是商户扫码支付归为线下,线上商户扫码归为线上。

自2018年第二季度起,实体商户条码支付业务数据由网络支付调整至银行卡收单进行统计。

三、三方支付牌照现状如何

支付牌照有个特点,他是有有效期的,一般为五年,到期时持牌机构需要进行续展方可继续从事支付业务,续展不通过者应迅速退出市场。2016年4月中国人民银行下发文件对支付机构分级分类监管,且5年期满之后续展从严。

中国人民银行为第三方在支付牌照的发放机构,自2011年到2015年一共发放第三方支付牌照10批共271张,后续没有再新发牌照。

截至2019年5月底,由于业务变动、公司合并、续展不通过等原因,目前已有33家机构的支付牌照被注销,其中20家因严重违规被注销,2家主动注销,另有11家因业务合并而注销。

四、网联成立的意义

随着我国第三方支付蓬勃发展,特别是近年来第三方支付账户内资金规模的成倍增长,用户在支付账户内的备付金资金安全风险和支付账户沉淀资金孳息的规模和争议也在不断加大,各种风险倍增。

网联成立有很大程度上解决了这2个问题:

1. 整治违规乱象

上述提到,有20家因严重违规被注销,其中违规乱象包括:

- 在线博彩,色情网站,非法融资等提供支付通道;

- 非法洗钱,创建大量虚拟账户,虚假交易洗钱;

- 资金捐款跑路, 不给商户清算资金,延期清算或者不清算。

2. 超大规模的资金沉淀

导致连国家都害怕支付宝和微信可能带来的法律风险和流动性风险。

到目前为止,支付宝、财付通等主要第三方支付机构并未公开第三方支付账户模式运行10余年来产生的沉淀资金孳息相关规模和去向。

随着网联支付公司的成立和备付金统一管理制度的实行,互联网支付的资金流将纳入中国人民银行直接统计及监管范围内,第三方支付机构将面临更严格的监管,备付金孳息这一隐性收益将不被默许。

五、小维洞见

目前三方支付已经进入了存量博弈的阶段。市场上依然还有近240张牌照,但是随着时间的推移,未来可能会越来越少。除了近40家网联股东,具有一定的市场份额,未来其他更小的支付机构只有等着被大佬收购的命运。

未来,可能会有更多的新型便捷支付方式形式。例如:刷脸支付(虽然我并不看好),其他生物支付,可穿戴设备支付等情景。

六、结语

关于三方支付的科普知识就普及到这里了,虽然已经进入了红海阶段,但是还是作为互联网的兵家必争之地。只要是拥有自主消费场景的互联网巨头,第三方支付牌照依然是一张标配牌照。

第三方支付牌照,还有两个升级版:基金支付牌照与跨境支付牌照。还有一种就是境外支付,这个牌照就跟祖国没关系了,受当地监管。后续文章将会一一阐述,今天就到这里吧,休息一会儿~

本文由 @升维洞察 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

期待大家关注我的公众号“升维洞察”,毕竟好多文章在人人产品经理平台审核比较严格,好多文章不能发。