起点课堂会员权益

起点课堂会员权益二手车金融:难啃的骨头、易解的局

风口起,机会只留给有准备的人。

面对二手车金融这个硬骨头,越来越多的机构都来啃这个硬骨头,啃着啃着,硬骨头就会变成软柿子,成就消费金融的下一个蓝海。

消金业内,现金贷挥手送别昨日辉煌,场景贷期待成为明日之子。

现金贷好做,本质上是B2C交易,伺候好C端即可;场景贷难做,属B2B2C交易,服务好B端场景,才能做好C端金融。

B端不仅难伺候,还有自己的小算盘,这两年,场景惹祸、金融背锅的事频发,如西安奔驰事件中经销商打着金融服务费的名义乱收费,如长租公寓卷款跑路留下一地鸡毛,如教育培训效果太水打击学员还款意愿等,让金融机构填了不少坑。

发力场景贷,金融机构没少踩坑。有的机构踩坑后无奈回撤现金贷;也有机构坚持深耕场景,在踩坑填坑中夯实护城河。不同场景对应不同打法,本文,我们着重谈谈二手车金融。

二手车金融:难啃的骨头

汽车金融,万亿场景,引无数机构竞折腰,也着实折了不少机构的腰。从2014年巨头下注汽车电商,到2016年后汽车金融引人瞩目,前仆后继、大浪淘沙,最终只留下少数。

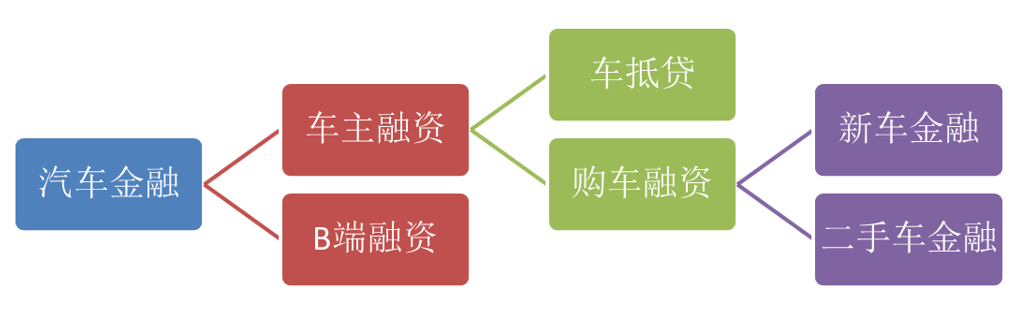

汽车金融,范畴很广,粗略可分为C端车主融资和B端融资(主机厂产业链融资、经销商融资等),车主融资又分为购车融资(含融资租赁)和车抵贷,购车融资则有新车金融和二手车金融之分。

B端融资暂且不论,车主融资中,车抵贷不涉经销商,贷款机构直接面向借款人,模式相对简单;购车融资绕不开车商,复杂度高。其中,新车相对标准化且场景集中,相对清晰易做,是银行和汽车金融公司的传统地盘;二手车一车一况、场景分散,难度更高,成为互联网创业机构逐鹿的战场。

二手车金融,大致有四难:

一难,搞定经销商

据统计,国内九成以上的二手车交易掌握在经销商和黄牛手里,搞不定经销商,二手车金融长不大。

对金融机构而言,经销商是双重角色,既是合作伙伴,又是风险来源。分润提成可搞定合作伙伴,精细化管理才能剔除风险隐患。因此,搞定经销商,要懂分润,更要重线下、懂管理,与线上现金贷是完全不同的打法,对很多机构都是挑战。

二难,搞定二手车

二手车既是交易标的,又是贷款抵押物,既要保证价格公允,又要确保抵押物可控。

金融机构要关注两个车价,购车价和处置价,以购车价定贷款额度、以处置价定安全边界,确保处置所得高于未偿还贷款本息。评估二手车价,需综合新车售价、相似旧车售价、所在区域、自身车况等多种因素,需要大数据和经验支持,强调动态评估,一不小心,就会掉坑里。

此外,贷后抵押物监控、回收和处置也不简单。比如,借款人不还款,金融机构如何强行收回车辆又不致冲突升级、引发经侦关注呢?一旦回收出问题,整个风控逻辑都会塌陷。

三难,搞定购车人/借款人

搞定购车人,重点在两个环节:获客和风控。金融机构对风控拿手,获客是个难题。

看上去,搞定车商就不愁借款人,真正的难题是:车商是成交导向,诉求是百分百过审;金融机构需兼顾风控,通过率不能太高。为了赢得车商支持,一些金融机构盲目提高通过率,坏账压身;一些机构坚持风控导向,又失了车商欢心。把握不好这个度,进退两难。

四难,搞定盈利

互联网机构习惯于前期亏损,因为亏损的另一面对应着无法用金钱衡量的价值——用户、经验、市场份额等,假以时日,盈利不成问题。但在B端市场,这种逻辑存疑,B端市场为割裂市场,不同区域相对独立,1+1+1>3的网络效应有限。

举例来说,在C端市场,用户规模从百万到千万,可能会带来营收的指数级提升,变亏损为盈利,规模与盈利有密切联系。

在B端市场,这种联系要弱得多。在北京市场无法盈利,只能针对北京市场存在的短板去努力改进,不会因为你拓展了上海、深圳的市场,北京市场就自动盈利,因为市场是相对割裂、差异化、个性化的。

换言之,在汽车金融这样的B端市场,速度不是竞争力,盈利才是。搞不定利润,速度越快,隐患越大。

破局:静下来,脚踏实地、专注聚焦

难题皆有解,诚如古人所言,“天下事有难易乎?为之,则难者亦易矣;不为,则易者亦难矣。”

二手车金融的难,不在门槛有多高,更多地是如何适应繁琐和复杂。习惯了“快即一切”、“流量即一切”或“资本即一切”的C端玩家们,静不下来、慢不下来,才会不断碰壁。只要脚踏实地、专注聚焦,这些难题不难攻克。

(1)经销商

经销商这一关,金融机构不能盲目求快,抱定做熟、做透的心态,就能过关。

经销商数量繁多,二手车市场却相对集中。在集群性的市场中,只要你的产品定价合理、分润给力、流程便捷,找几个车商合作不成问题。先把业务做起来,把场景方风控篱笆扎起来,抓大放小,精简不必要流程,合作伙伴会越来越多。

就头部二手车金融机构来看,都在搭建经销商合作生态。美利车金融发力直销模式,下沉到一线,以金融产品连接购车人和经销商;优信(金融业务已剥离至58金融)、瓜子等则从交易切入金融,以购车人线索换取金融产品优先介入权。前者聚焦金融业务,后者依赖生态之力。不过,从交易生态做起殊为不易,非财力雄厚不能轻易尝试。

(2)车辆

车价评估是个专业活,交易平台自建评估体系,但车价太重要,金融机构也要引入第三方评估机构,车均收费约在百元上下,计入信贷成本。在贷后管理上,则要求购车人安装GPS,做为控制抵押物的抓手。

GPS设备,除了逾期处置车辆时确定位置外,还是贷后风控抓手。美利车金融曾分享过GPS的风控用途。比如借助GPS,可检测车辆行驶速度和位置轨迹。若检测速度持续为零,GPS可能已被借款人自行拆卸;若速度偏低,也许GPS正绑在电动车上兜风,以营造车辆正常行驶的假象;若位置轨迹与借款人常用地址不符,也是异常信号。

至于车辆强制收回与扫黑除恶的界限,则是全行业面临的困境,需在制度层面保障金融机构合理主张自身利益的权利。要影响政策制度,行业先要做大才行。

(3)购车人/借款人

汽车金融,属抵押贷款,对车风控为主,对人风控为辅。对人风控,反欺诈为主,信用风控为辅。因为一旦存在欺诈意图,则对车风控也必然无效。反欺诈,核心在于验明正身叠加黑灰名单比对,流程相对简单,为金融机构提升借款体验留下空间。

仍以美利车金融为例,其提升借款体验的秘诀可总结为“拒绝要快、通过也快,中间地带做好沟通”。不符合资质要求或命中黑名单的用户,要第一时间拒绝,不耽误借款人转战其他金融产品,不影响车商成交,也不落用户埋怨。资质较优的用户,快速批复额度,不在无关紧要的环节拖延时间,让车商尽快落袋为安,积累好感度。对于需要人工介入的少数客群,好好沟通,顺其自然,不求快也不嫌慢。

在这种策略下,审批通过率、借款体验与车商满意度之间的平衡得以有效维系。

(4)利润

盈利是经营能力的综合反映,是各项能力、各个环节彼此协同、互为助力的客观结果。比如,降低资金成本,需抱紧银行的大腿,银行却只和头部机构合作;比如,降低获客成本,需抱紧经销商的大腿,经销商却只对好产品敞开大门。环环相扣,环环都要强。

对于二手车金融这种B端业务,能盈利表明模式可复制,稳步复制,则增长可期;若不能盈利,则必然意味着特定环节存在短板和堵点,模型尚未跑通,急速扩张往往落个急速收缩的下场。

蓄势待飞

在消费升级背景下,二手车交易高速增长,二手车金融也蓄势待飞。

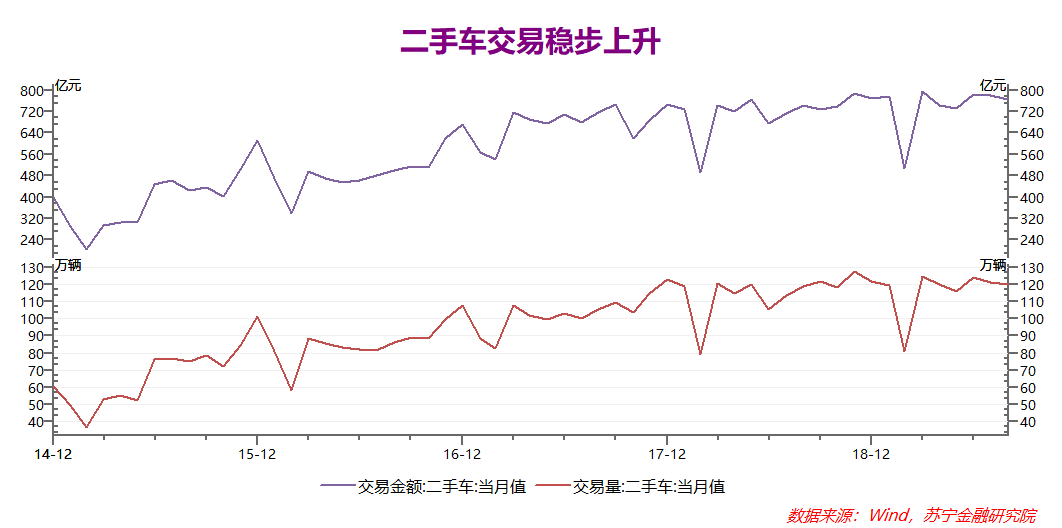

据中国汽车流通协会数据,2014-2018年,二手车年交易量从605万辆增至1382万辆,交易金额从3676亿元增至8604亿元。2019年以来,二手车交易依旧高位运行,8月数据显示,53%的二手车经理人认为市场需求环比持平,基本未受汽车行业波动影响。

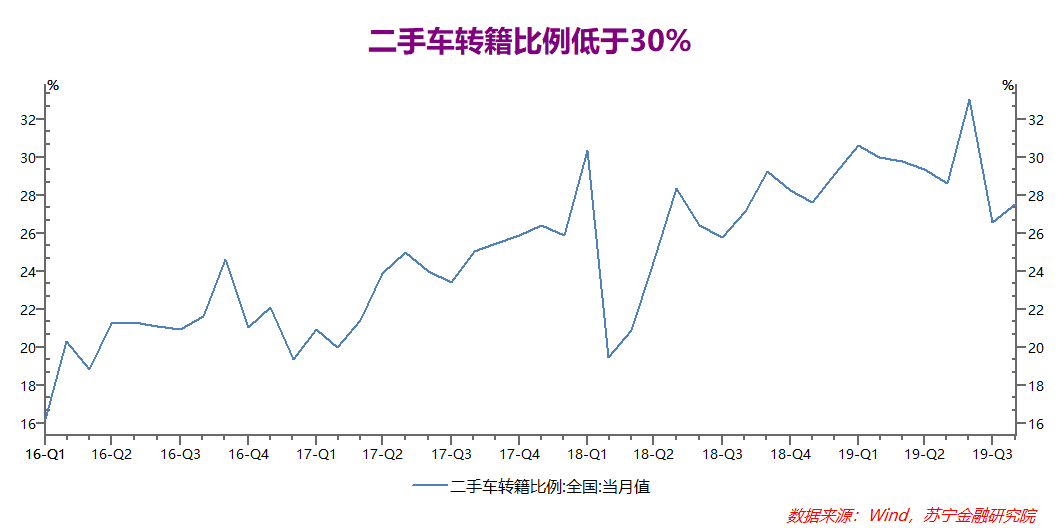

据不完全统计,国内市场汽车保有量超过2.5亿,二手车年交易渗透率仅为5.5%,仍有很大提升空间。英美二手车销量是新车的3倍,我国只有0.5倍,同样是希望满满。

(1)二手车限迁政策松绑,进一步释放想象空间

外地二手车入市,冲击本地价格,又缺税收贡献,地方政府多会或明或暗限制异地车迁入。限制车辆迁入,也抑制了二手车消费活力。2018年,政府工作报告明确要求全面取消二手车限迁政策,后通过多项文件强调重申。各地陆续响应,二手车全国大一统市场逐步成型。

从小池塘到大江湖,区域壁垒被打破,跨区价差被拉平。于购车人,有了更多质高价廉的选择,市场自会越来越繁荣。在这个过程中,二手车商的竞争也趋于全国化,洗牌加速,与当前地方城商行、农商行所遭遇困境如出一辙。

(2)中小车商退出,市场愈发规范,为二手车金融营造更好的展业环境

有数据显示,受新车降价、竞争加剧等因素影响,二手车商毛利率不足5%,生存艰难,所以乱收费动力十足,给金融机构带来声誉层面的不确定性。

2019年4月,西安奔驰女车主一声哭诉,揭开经销商乱收费的黑箱,群声鼎沸中,人们发现汽车金融公司是无辜的,经销商乱收费才是根源。事后,银保监会做出回应,明确要求经销商不得以“为汽车金融公司提供金融服务”的名义收取费用。

汽车金融公司没有错,只是为4S店背了锅,但只要经销商日子不好过,金融机构就很难甩掉这口锅。车商洗牌及跨区域龙头的诞生,将肃清来自场景方的风险隐患,助力二手车金融再上新台阶。

(3)资金涌入,推高二手车市场金融渗透率

在现金贷向场景贷转型的背景下,二手车万亿市场再次引来市场关注。

二手车市场水深,急着转型的金融机构缺乏时间和耐心从头摸索。好在,与两年前不同,助贷模式已经成熟,以助贷为桥梁向头部二手车金融平台输出资金,间接涉足、直接受益,成为金融机构主流选择。在美利车金融的案例中,4000多名销售覆盖300多个城市七万多家经销商,2018年为银行等资金伙伴撮合贷款超过150亿。

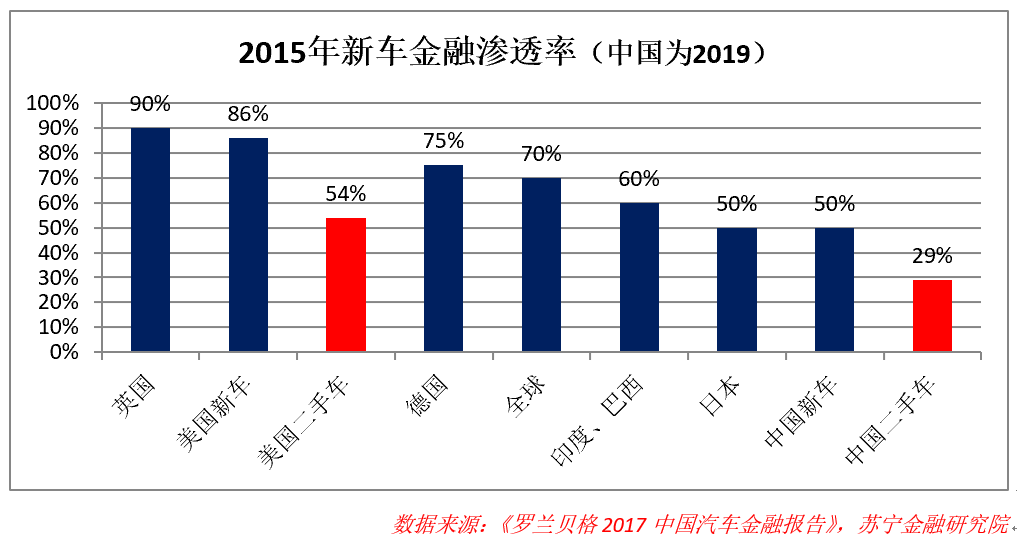

低成本资金涌入,优化二手车金融生态的土壤和气候环境,金融对交易的渗透率有望再上新台阶。目前,国内行业二手车金融渗透率(贷款订单数/汽车总销量)不足30%,新车金融约为50%,全球平均为70%,英美等国高达90%左右,渗透率仍有进步空间。

以年交易金额万亿计,渗透率每升高一个百分点,就释放百亿空间。

前景展望

风口起,机会只留给有准备的人。面对二手车金融这个硬骨头,下口方式很重要。

事无难易,适合者易。恰如有人享受孤独,有人惧怕独处,二手车金融的复杂,在不同机构眼中有不同的认知:有人愁获客,有人愁催收,也有人担心声誉压力。

其实,己之所惮恰为彼之所长,只要开放协作,以己之长助人之长,便不愁不能在万亿市场分杯羹。

越来越多的机构,都来啃这个硬骨头,啃着啃着,硬骨头就会变成软柿子,成就消费金融的下一个蓝海。

#专栏作家#

薛洪言,公众号:洪言微语,人人都是产品经理专栏作家。苏宁金融研究院院长助理、硕士生导师,关注互联网金融、金融科技与银行转型领域。

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

写清晰易懂,有理有据。学习了。