起点课堂会员权益

起点课堂会员权益从人货场角度,分析社交电商的货品策略

本文从人货场的角度,分析了社交电商的货品策略是怎么样的?

2019年5月3日云集上市,成为中国社交电商第一股

2019年5月8日,贝店官方宣布完成8.6亿元融资

从2019年年初开始,中国主流资本和媒体的视野又重新回到社交电商上。这两家公司从本质上来说,都是有点微商属性的电商平台。

电商的“货”,是电商产品中最核心的部分,所有的“围墙”都基于货来搭建。本文将从“人”,“货”,“场景”三个角度说说我对货品层面的思考(算是对自己工作的一个复盘吧)。

人:信息差-货品偏好

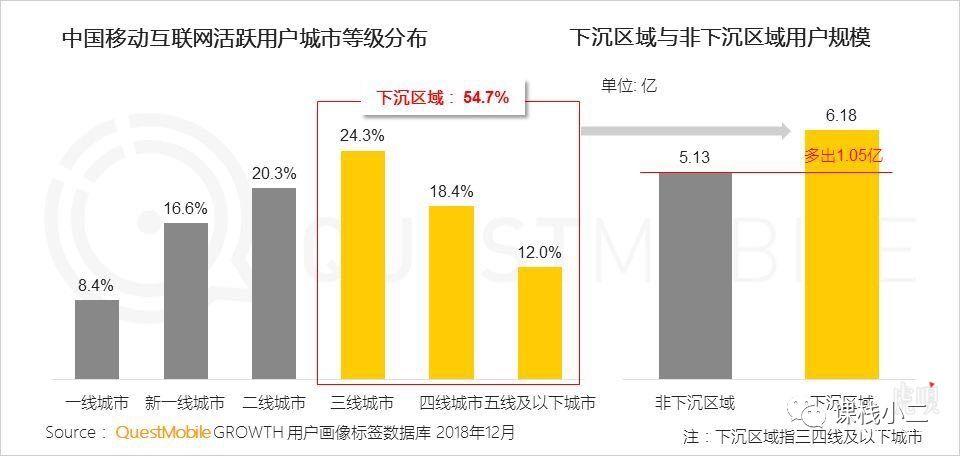

在社交电商中,有一句行话“得三四线用户得天下”_一线城市负责创造互联网形态,三四线城镇才是主流消费市场。三四线城市近10亿的用户需求长期被忽略。

以店主为核心的口碑分享型电商在三四线城市招揽众多消费者,开辟新市场。简单的人际关系,强粘性的信任度让社交电商撕开行业的口子。

社交电商从根本上解决了传统电商的两大顽疾:获客成本高,转化率低。通过消费者的购买行为带动社交吸流量。平台处于被动,消费者处于主动。

但无论是分销型还是内容型的社交电商,或多或少都带有传统的微商属性,借助于微信平台,短视频等社交网路一炮而红,譬如2017年的小猪佩奇,“佩奇手表到手,一起做社会人。”

中国的第一波微商是面膜起家,在微信的装机量红利期,利用微信自身的体系,加上信任背书,裹挟了大量之前直销、传销没有覆盖过的用户进入——“面膜微商”诞生了!2013年,明星张庭创办自己的微商品牌TST,主要是面膜以及周边产品。

至于微商为什么选择面膜?

当移动端直销(传销)兴起时,为了让下一级代理产生动力,必须大量囤货。片状面膜高溢价,消耗快,频次高,同时中国女性正处于对大牌产品和开架化妆品的认知期,稍加排版的包装设计容易混淆当时女性对于产品价值的判断。

(有数据显示在2013年-2016年期间,中国有近300万女性微商家里囤了2年以上的消化不了的面膜产品。)

这也很好地说明社交电商发力三四线城市的原因:

与一二线城市相比,三四线城市环境相对闭塞,对外界存在一定的信息差。微信下沉,容易被一些新奇的东西吸引,但消费能力不强,一个亲民的价格就能打消剁手的顾虑。

微商模式刚诞生的时候,土鸡蛋哥、蔬菜姐这样的农业小玩家因为新奇特最先进入人们的视野。

货:爆款的打造

2018-2019年是新锐消费品牌的元年,抖音,快手,小红书的红利带红了一群网红品牌。在社交电商平台,我们可以感受不到属于“寒冬”的热度。

- 泡泡面膜在抖音等平台月销100w件

- 66元钟薛高,只有8个sku,通过电商助力100w支

- AKOKO曲奇在朋友圈佛系卖出日销5000盒

1. 爆品属性

看这些网红品牌,大致归为这几个词儿——微商属性,高溢价,传播性。

高溢价是相对于商品本身的成本而言。

据市场研究公司HIS分析,苹果iPhone6智能手机的部件和劳工成本在200~247美元之间,而iPhone6的裸机售价则为649~849美元,毛利率高达225%(如果上述成本真实的话)。

但市面上仍然有很多人,对iPhone的产品趋之若鹜,他们认为iPhone手机的操作体验是超级好的,这其实就是iPhone的“隐性成本”。

用户看到的销售价应考虑“顾客认知价值,竞争者价格,固定成本,变动成本”四方面的因素。

传播性是相对货品的社交属性而言。人不是一座孤岛,《疯传》里有个词儿“社交货币”,当用户购买这个产品,能够找到情感上的共鸣,通俗点来说,“哎?你也买了呀?我也买了呢”。

2. 渠道差异化投放

珀莱雅在很多人的眼里属于传统品牌,却因为对泡泡面膜渠道的差异化挖掘,重新回到大众的视野中。泡泡面膜在今年的618启动,通过多渠道的测试,最终在抖音引爆。

不同渠道之间的数据差异还是蛮明显的,我大致总结了下目前几个比较火的平台带货特征属性。前期投放的时候,可考虑多渠道试点,看到一定趋势时,有侧重点地去爆发。

3. 跨界思维的融合

很多时候,打败我们的不是同行,可能使意想不到的跨界。很多国货品牌产品玩起跨品牌合作时也是脑洞开到劈叉。

比如六神与RIO的花露水鸡尾酒,泸州老窖香水,大白兔奶糖唇膏,福临门卸妆油。腰间盘突出到你无法想象。

4. 品效合一

一个爆品的诞生,其实更需要品效合一的精细化投放操盘。经典款最好能做到“守得住经典,当得了网红”。很多网红品牌没有持续地走下去,是因为败在品控上。

今年6月份,温州市市场监管局在抽检中发现,“奥雪”牌双蛋黄(咸蛋黄牛奶味)雪糕,菌落总数及大肠菌群均有超标。一炮而红到不了了之,只有短短的几个月时间。

日常款货品的选择

作为平台化的社交电商公司,通过平台化输出海量sku,让代理商们不再一个又一个地发掘新的爆款和产品。平台一方面要打造爆款,可遇不可求。另一方面,站内在卖的货品,需要满足什么样的条件。

从用户需求出发,刚需,硬通货,同时相比其他平台,有一定的价格优势,那是最好了——低价,好货。

从平台的角度出发,需要考虑用户的购买频次和货品本身带来的GMV。复购周期长短将影响货品的策略布局。复购周期短,譬如水果生鲜类目,需要考虑如何在合理的时间,调整规格和价格。

那公司的采购方,业务方可以从商品的“全品类一刀切”调整为细分品类。

从应季新品,有囤货属性的居家百货等品类层面考虑,对于某些高利润款,更多看的是GMV,因为uv可能超级低。

高颜值高品质好货对应的就是“高价格”,采购方应尽可能去掉品牌溢价和营销溢价,让优质的商品与性价比极高的定价策略与服务成为平台的竞争壁垒。

场景的玩法

传统的商业模式是消费者花钱,经销商赚钱。

现有的社交电商平台,用户拥有双重身份,消费者+经营者。既是产品和服务的最终消费者,也是推广和经销商。

在站内售卖的货品,我们需要根据货和人的特征,匹配到合适的场景中。用户从进入app链路开始,在购买货品之前,其实每一步都是漏斗。链路跳转尽可能简洁明了,不需要动太多的转弯。

本文由 @小安子 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!