起点课堂会员权益

起点课堂会员权益大环境趋紧,为什么360借条还保持3位数的增长?

这两年互金行业因监管和市场环境都较为严峻,整体势头大不如前,其中360金融由于入行晚、增长快成为业内翘楚。文章从4个方面对360金融的的龙头产品360借条进行了系统的分析梳理,对它背后的增长原因进行了探究,与大家分享。

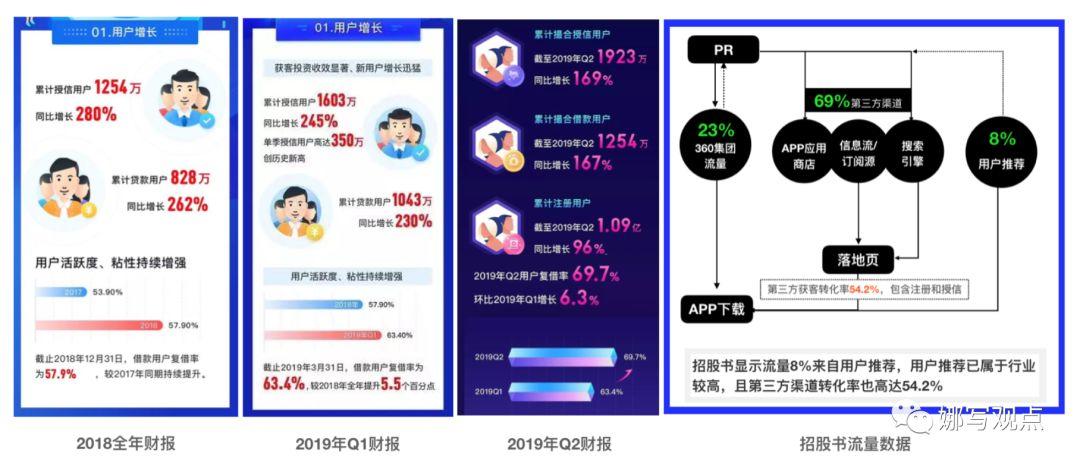

先看一看这两年360金融的几个核心数据表现:

- 不管是授信用户数或贷款用户数均保持了3位数增长;

- 整体有8%的流量来自用户推荐;

- 较高的第三方获客转化率(55%左右);

- 持续提升的用户忠诚度(目前复贷率高达69.7%);

于此同时,我们收集了另一组数据,如下图所示,和实际数据比会有偏差,但整体趋势可参考(来源于七麦数据)。

上图显示有两个明显的流量高地,深入挖掘后发现,这俩时间段都有大事发生:

2018.06——借条专门针对年轻人做了大型品牌营销活动,此次活动直接促成了用户的迅猛增长;

2018.12——正值360金融上市期间,有增长波动也在意料之中(另:2018年8-9月份的明显低迷,是受了行业集中暴雷的影响);

通过以上资料收集,我们基本明确了360借条在用户获取、留存和推荐环节成绩优异。但数据只是结果,他们具体在产品层面如何表现,哪些关键行为被坚守和放弃,以及如何执行等,才更值得我们研究。

因此,我们主要对借条进行了4个方向的探索:

- 品牌营销如何驱动年轻用户增长;

- 8%的用户推荐究竟采取了哪些策略;

- 渠道投放转化保持55%的秘密;

- 产品迭代过程中的舍与得;

一、品牌营销如何驱动年轻用户增长

先看活动结果:除了上面趋势图中提升迅猛的下载量之外(时间为2018.06),活动中引起的微博话题也覆盖了400+万人,并获得了“2018年度品牌营销案例奖”。

那么,该营销活动到底是如何进行的,成功的关键因素有哪些?

1. 契合形象的品牌代言人&价值宣导

这场年轻化的品牌营销活动也被称为“街舞的battle式营销”,主要针对二线及以下城市年轻人,希望在塑造年轻人喜爱品牌形象的同时又兼具拉新效果。

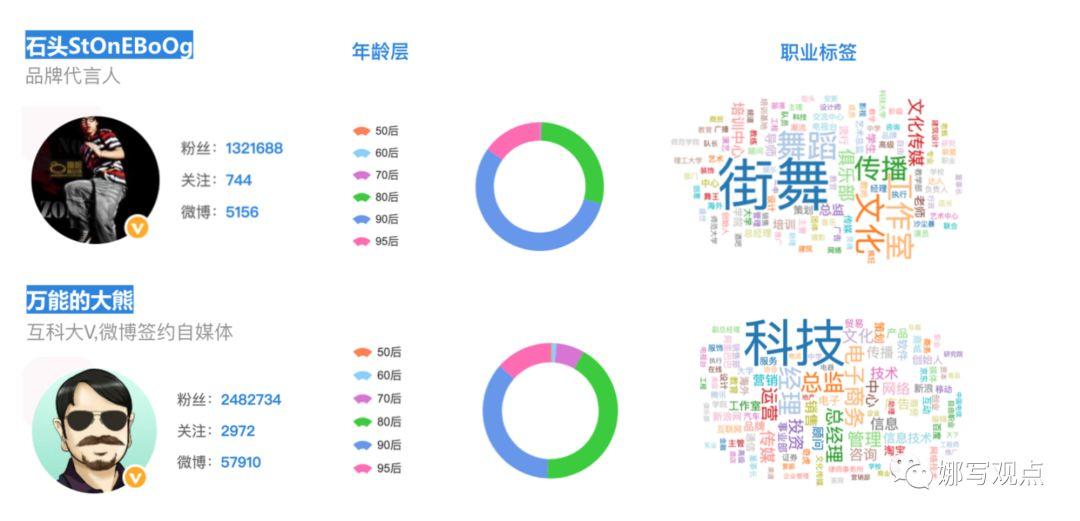

于是,借条签约了当时较火的《这就是街舞》的battle人气王—石头,作为短期形象代言人(看过节目的人都知道,该节目属于街舞选拔类真人秀,观众也都是一群乐于接受新事物的年轻人)。

- 石头的个人形象:朴实、真诚,曾经是一名厨师,因对街舞的热爱和坚持,最终成了舞台上闪闪发光的王者,这种来自普通人的成功逆袭,很容易引起观众共鸣。

- 品牌价值主张:“无惧目标,为你撑腰”的价值理念,给予了正向的精神传达,battle可以为生活为梦想,但借钱无需battle,强调360借条在年轻人拼搏道路上给予支持。这种价值主张,也和品牌代言人的整体调性相契合。

- 功能利益点:安全、到账快、额度高,是信贷产品通用的宣传手法。

2. 有节奏的线上线下营销规划

我们爬取了1000+微博数据,发现除了品牌代言人和价值宣导之外,有节奏的营销规划也是成功的关键,于是详细还原了线上线下整个营销过程:

- 官方微博预热:设置悬念的预热—“猜猜他是谁”,但由于官微粉丝本来就寥寥,因此反响平平(基本能用个位数计算);

- 大V抽奖活动:然后选择了有近250万的科技大V进行品牌抽奖宣传,被粉丝转发分享后,才完成了首次线上意义的真正传播(据统计,该微博的覆盖人次有2,798,901人,大V力量不容小觑);

- 线下地铁广告:同时期,在5个二线城市上线大型地铁广告(含苏州、程度、武汉、重庆、西安),那段时间只要乘坐有广告的地铁线,就能看见车厢、墙面上的大幅石头海报,因声势浩大,吸引了很多大众群体关注,同时也引发了石头粉丝微博在线传播,从而成为品效合一的关键;

- 官方TVC曝光:在TVC公布前,官方先放出了一段拍摄花絮,之后才上线正式的街舞视频,用一镜到底的手法,呈现了石头为梦想去磨砺蜕变的整个过程,同时在微博发起了一场街舞模仿秀,鼓励广大街舞达人的参与(据统计,该条微博传播覆盖人次347,081人);

- 街舞达人参与:有兴趣的街舞达人纷纷上传自己的模仿视频,引发了二次传播。

在这场营销活动中,有2个人物至关重要——代言人石头和科技大V(微博名:万能的大熊),先看一下他们各自的微博粉丝画像:

石头的微博粉丝75%都是90后,且大部分是街舞或流行文化爱好者,对新事物接受度高。科技大V虽然200多万的粉丝在微博里不算多,但其粉丝多属于较优质的科技群体,且90后、95后粉丝占比也有50%左右。

传播受众从“科技大V粉→石头粉→这就是街粉→大众”,从触达面来讲基本能覆盖到众多年轻化群体,也符合本次营销主题。之后主要看用户能否真正认可品牌价值观(这其实是另一个复杂话题,因篇幅有限,暂略不表)。

虽然活动效果显著,但也意味着高额的营销花费,据财报显示,2018年全年360金融用在销售和营销的费用支出为13.22亿,这种烧钱式增长并不适合所有企业。

(ps:一直听说微博数据是zaojia重灾区,比如在本次调查中我们发现在“街舞达人上传模仿视频”环节,一共15个用户参与上传,详细查看了他们的微博主页发现,基本每条微博的内容形式、发帖时间、点赞数、 转发数等都惊人相似,黑箱操作痕迹明显….)

二、8%的“用户推荐”采取了哪些策略

360金融在18年年底的招股书显示,平台有8%的新用户来自于现有用户推荐,作为一款信贷产品,如此高的推荐率,360借条究竟做了哪些努力?

1. 长期固定裂变&短期花式组合

我们盘点了借条的多个核心版本后发现:借条于2016.9月上线,从2017.02到现在,中间虽然经历了无数次迭代,但有些东西一直都在,比如首页的邀请好友、合伙人、签到拆现金(如下图所示)。这些长期有效的裂变,让高比例老带新成为可能。

(1)分销式—借条合伙人

借条合伙人主要采取的是分销模式,好友完成借款,赚取首单30%的利息,所得现金可全部提现,单笔最高可达10000元,在宣传上也强调“轻松月入20000元”的吸金效果,这种在金融领域很常见的裂变形式,效果也十分明显,对于早期的拉新起了很大作用(如下图1)。

(2)促活拉新—签到领红包

“签到领红包”在拉新的同时也兼顾促活(如上图2),用户每天都有一次免费拆红包的机会,首拆会得3-5元奖励,且100%中奖,但需满20元才可提现,若60小时内未提现,奖励自动失效,想要继续拆红包只能通过邀请好友。

低门槛和高优惠,很容易引起用户兴趣,但同时也极易招来羊毛党/产业,该活动近期好像已不做主推,目前主要针对新用户。

(3)阶梯奖励—好友邀请

这是互金行业最常见的的好友邀请形式(如下图3),除了每日分享可得1-10元现金外,还设置了额外的阶梯式奖励:根据好友数量的不同,享受不同的等级特权,邀请的好友越多,各环节给予的奖励也越高。

比如好友在注册、授信、借款等不同环节,推荐人都会收到不同额度奖励。这种方式虽然能在某种程度上规避羊毛党,但被薅的机会也很多。

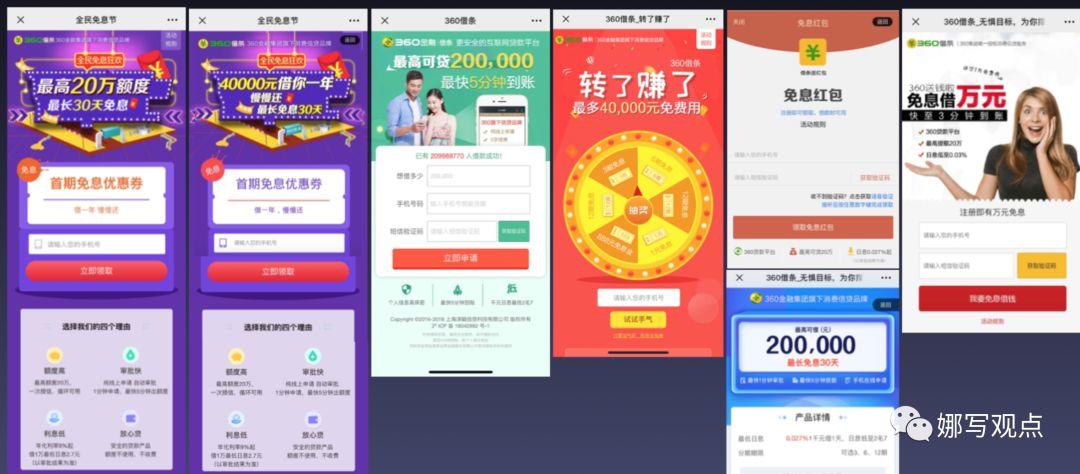

(4)全民免息活动

“免息狂欢”是近来官方一直主推的活动(如上图4),根据邀请好友数量的不同,可获得不同期数的免息券,最低为一个月,被邀请的好友也会得到免息权益。

这种将奖励直接挂靠业务的方式,吸引的都是真正有借贷需求的用户,能给商业带来正循环,所以目前也是推荐重点。

我们观察到,除了以上4种长期活动外,官方会不定期上线其他短期活动,一套长-短期活动组合拳,给新用户增长提供了充足的动力(关于短期活动这里不再赘述)。

2. 以“赚钱”为名义的社区推广和产品强调

在Google搜索引擎中输入关键字“360借条 邀请好友”,会出现如下图所示的搜索结果,与该话题相关的内容,多出现在各专业论坛和羊毛社区。

不管是官方伪装的个人还是专业羊毛党扩散,某种程度上说明:这种以“赚钱”为名义的内容推广更容易引起传播,从而吸引更多用户推荐。

另外,在产品中专门提供了“赚钱周报”入口,除了有提醒作用外,对未邀请过好友的用户,会统一汇总目前所有能赚钱的活动,真是不留余力的推荐。

3. 公众号辅助宣传

在借条体系中,公众号是重要组成部分,除媒体属性外,还兼具工具属性。

先看一组数据,目前借条公众号粉丝预计有140w左右,头条平均阅读数10w+,作为一个借款平台,这样的数据已然可观。日常发文较多的是各类优惠活动、限时提额、防骗科普等,偶尔也会有购物推荐,但好友邀请一直是推送重点。

我们看到的是,随着产品运营重点的不同,公众号会同步推荐不同形式的好友邀请(如下图),比如专门针对商家用户的小微贷,只要邀请好友就能免息,想提额?也只要好友邀请,只有你想不到的,没有邀请好友解决不了的。

还有经过包装的各种赚钱小故事,更是从全方位刺激用户,受众也逐渐从公众号粉丝向其他群体扩散。

三、渠道投放转化保持55%的秘密

借条在第三方渠道转化率保持在55%左右(招股书显示),这样的获客效率在业内已属较高,因此,我们十分好奇,是什么样的投放机制带来的高转化?

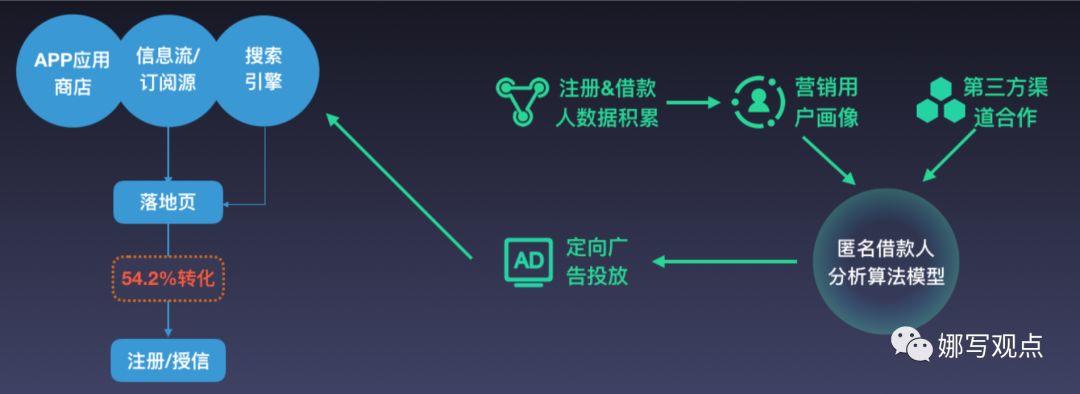

1. 基于模型算法的联合获客模式

借条在广告投放阶段,有专门的匿名借款人算法模型,这也是第三方渠道获客的关键。

该模型是利用注册用户和借款人的数据形成专门的营销用户画像,并同第三方渠道合作开发,然后在渠道进行定向广告投放,从而达到精准营销的效果。

从广告源头就对用户群体进行严格把控,才有了如此高的转化。当然,能和外部渠道合作开发算法模型的企业,对其自身数据积累和分析能力也有较高要求。

2. 广告创意和素材投放

除了算法模型下用户群体的精准触达,在最终影响转化环节的创意素材也十分重要,这里主要涉及到两方面:广告创意和着陆页。

(1)广告创意

我们爬取了借条近半年1000+广告创意,通过关键词分析发现:利益点上,额度强调始终是宣传重点,其次是利息或免息,最后是便捷性。

而文案套路也有迹可循:

有害怕吃亏,引起注意的,如“千万/别/后悔xxx”,告诫人们远离高利贷,以此强调借条的正规性;

有震惊感叹的,如“用xx一次还清借款,利息低至xx!”以不可思议的口吻表达产品的好处;

也有专门的缺钱场景引导,如“年底缺钱/欠债被催?用xx就能解决”这种看似能打中用户痛点的宣传方式。

广告的作用就是为了吸引眼球,让人产生兴趣后形成点击,这种震惊体极易引起人的害怕、恐慌、焦虑等负面情绪,多少有点标题党的意味,在目前的信息环境下,这种方式似乎更容易让用户转化(注:这里只包括图文信息流,关于短视频的投放有兴趣可自行研究)。

(2)着陆页设计

着陆页是另一个分析重点,我们收罗了曝光数较多的几个核心页面(如下图所示)。目前看来,渠道着陆页重点主打对象是免息,这与前文将免息作为吸引用户推荐的重要诱饵不谋而合。

关于着陆页的具体设计可详见我的另一篇文章《增长系列(一):如何设计高转化着陆页》,其中有详细的设计拆解。

此外,在着陆页设计中,专门有针对流失用户设置的二次挽留机制——当用户想要跳出着陆页时,会随机出现一个新的诱饵,比如抽奖机会或红包等,用一个更大的诱惑来博取用户转化的可能。

这种方式能起多少作用无法确定,但至少对有流失倾向的用户多了一层防护,也是为了转化耗尽气力。

四、产品迭代中的舍与得

每个产品在演化过程中都会经历多次大改版和小迭代,这种改变会同时受外部环境和自身资源的影响。从借条第一次发版到现在,3年多的时间已足够它从简单变为复杂。我们十分好奇,这个过程他们坚持了什么、放弃了什么,以及结果如何。

为了方便理解,我们将借条暂时分为主业务—信贷,辅业务—其他(即非信贷业务),因信贷业务一直是借条立命之本,主要依赖的是风控能力和信用体系,这里不多做赘述,但仍可以从其他业务的发展变化,窥见借条经历的几个重要阶段。

梳理这些脉络不只是为了更深刻了解一家企业,也希望能给阅读的你带来更多启发,那些成功的经历固然值得欢呼,失败的教训同样价值宝贵。

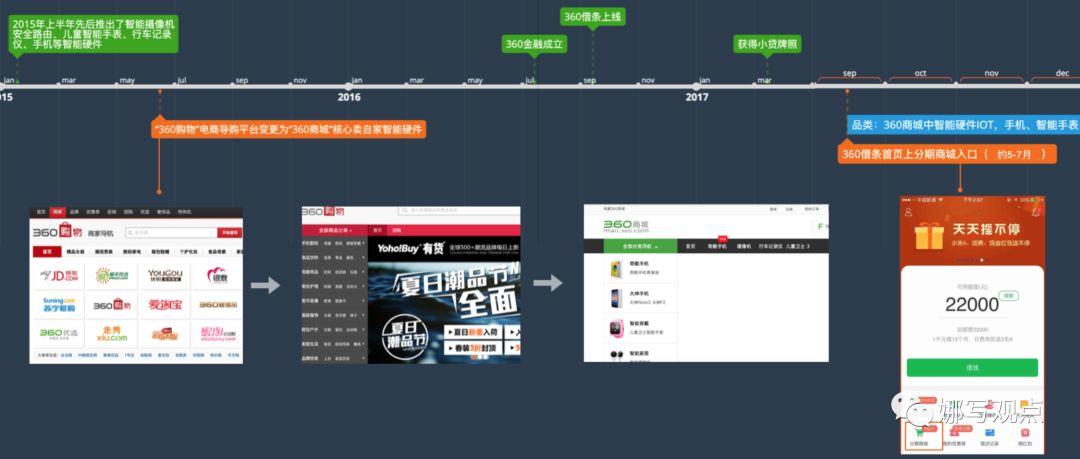

第一阶段:从试水分期商城→分期商城作为发展重点

2016-2017年正是国内分期商城百花齐放的时刻,360自然也不甘落后,恰逢在360金融成立前一年——2015年上半年,他们先后推出了智能摄像机、安全路由、儿童智能手环、智能手机等智能硬件产品。

于同年将电商导购性质的“360购物”彻底变更为以卖自家智能硬件为主的“360商城”,这为后来借条试水分期商城打下坚实的基础。

2017年年中,借条正式上线分期商城,品类上承袭360商城,但最开始只是在借条首页开一个功能入口,那时借条业务也很纯粹,仅仅只是一个借贷平台(如下图所示)。

如此运营几个月后,于2018年年初,分期商城才作为独立tab在产品中被强调,重要性变的不言而喻。

同年9月,360和苏宁达成战略合作,由苏宁提供品类繁多、质量可靠的正规商品,并完善物流和售后服务,分期商城才因此完成第一次品类扩充。

随后,分期商城不仅成为借条的重要组成部分,也设立了独立APP—即“360分期”。撇开用户需求不说,当时分期商城存在的意义更多是:在360金融上市前夕,完成战略上的消费场景补充。那时,稍有规模的互金企业很多都有消费分期业务。

第二阶段:放弃分期商城,大力发展社交电商

2019年3月份,借条中的“分期商城”完全被拼团模式的“拼拼商城”取代,相关的公众号和小程序同时部署上线,属于分销类电商的“喜上街”APP也于4月份完成内测(如下图所示)。甚至当时官方发布的招聘信息,需求量最大的也是社群电商类人才。

看上去,360金融打算深耕社交电商确定无虞,而之前作为业务重点的分期商城真的要被放弃吗?

为了还原事件真相,我们爬取了360当时近半年的渠道广告投放,发现基本都是借条的信贷业务,几乎没有任何关于分期商城的广告,不管是对360分期APP还是借条中的分期功能。

那时独立分期APP虽未下线,但3月份以后就停止更新了,且从始至终都没有相关公众号或小程序。由此基本可以确定:当时的分期商城几乎处于半放弃状态,社交电商已成重点。

本着“所有分析都要落实到操作层面”的原则,针对当时借条业务大变动,我们需要弄清楚以下几个问题:

(1)分期商城的弱化说明了什么?

一定程度上说明:

- 分期商城在360金融体系并没产生多少实际收益,只起到场景补充的作用;

- 在借条内的分期商城,通过“分期消费→信贷”或“信贷→分期消费”的双向导流也并无效果(作为局外人,我们只能尽可能贴近事实真相,无法确保绝对正确)。

(2)“拼拼”之于借条的意义?以及如何体现在产品上?

360金融决定进军社交电商时,对外招商中有明文规定:入驻商家需是各拼团平台或工厂top商家,入住保证金5000元,千分之六极速服务费,T+1结算,且有集团的超大流量扶持(如下图所示)。

对商品的品类也有要求,“拼拼”里的商品价格不能高于拼多多,且无品牌限制,这种直接对标拼多多的方式,对于一直想要扩大用户群以及下沉市场的玩家来说也是一种选择。

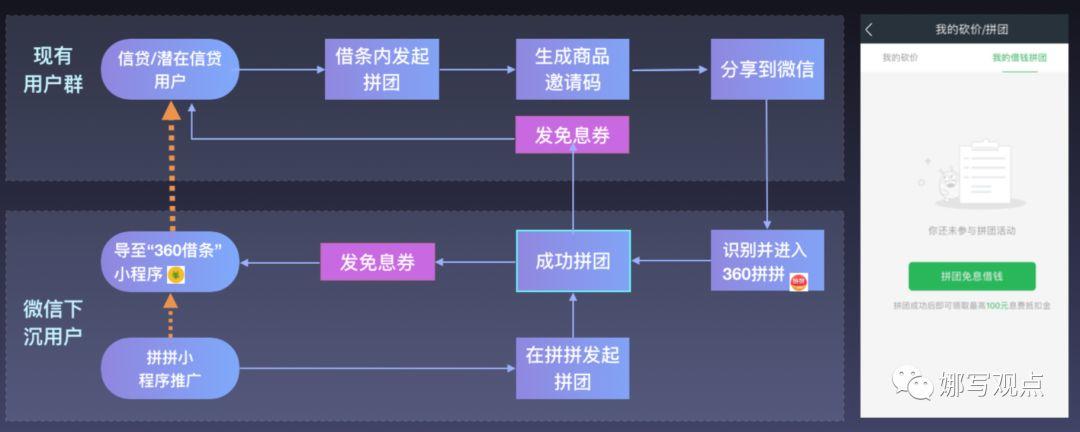

接下来就需要思考:如何让原有的“信贷”业务和“拼拼”在操作层面彼此赋能?我们详细梳理了他们的业务流程,发现了1个APP和2个小程序的组合套路,其中APP是指“借条APP”,小程序包括“借条小程序”和“拼拼小程序”(即在微信端借条将核心业务拆解成2个独立小程序)。

于是,在借条APP里,用户可直接发起拼团,将生成的邀请码分享给好友,好友接受邀请进入拼拼小程序,拼团成功后,所有参与用户都会得到一定的免息奖励(如下图所示)。

若此时用户有借款需求,不管在借条小程序还是APP,都能直接借钱并享受优惠。最终,2个核心业务通过免息奖励的方式被串联起来。但同时也带来了新问题:用户真的会在借条APP/小程序里拼团吗?

(3)假设用户真的会参与拼团,能带来的明显好处是:

1)获客效率提升

低价拼团本身就有较强的裂变属性(看拼多多的增长就能知道),这会带来更明显的用户增长,大量的老拉新也会降低单个用户的获客成本。

通过免息券的刺激,三四线城市潜在的信贷用户更容易转化成借条用户,这在某种程度上能缓解借条一直砸钱获客的模式,从而打造出新的增长引擎。

2)提高用户ROI

免息奖励可促进借款率和复贷率的提升,拼团本身就容易产生复购,这在用户整个生命周期中都能产生正向的价值引导。

3)促活增留存

拼团商品包含日常消费的12大类目,和原分期商城比,单价更低频次更高,在促活增留存的同时,可能会引起更多用户复贷。

4)赋能B端金融

原本借条业务中就有针对商家的小微贷,自然也能对入驻商家提供金融服务,并能将技术能力产品化、模块化的输出给金融机构,这也一直都是互金企业想要做的。

以上这些好处都只是假设,具体运营结果如何还需验证。幸运的是,拼拼在今年3月份开始上线,到现在已经过了半年,从新出的Q2财报中也许能找到答案(即4-6月的数据)。

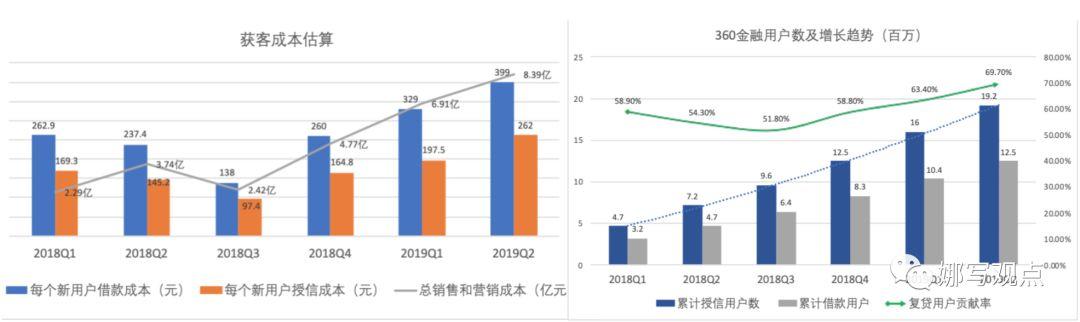

(4)结果:Q2财报数据验证

除了Q2财报,我们还收集了前面连续几个季度的数据,通过不同维度对比,有了以下发现:

如上图所示,从用户增长趋势图、获客成本、复贷率来看,3月份上线的拼拼,效果应该能在Q2中体现。为了排除其他因素干扰,重点将Q2和Q1数据进行比对:

单看授信用户数的增长速率,两个季度的增长速率基本保持一致,其中Q1的增长率22%,Q2为20%,相比之下,Q2略微降低。此外,单个用户授信成本从198涨到262,成本增速也从20%提高到33%,清楚的预示着获客越来越难了。

这种现象虽是常态,但不难看出:被寄予厚望的拼拼业务对借条来讲,在获客效率上,并没起到预期效果,目前努力维持的用户增长,仍然依赖于高额的市场营销费用。

此外,借条的复贷贡献率一直都在提升,直到Q2已达69.7%,如此高的比例已属优秀,虽不知拼团在过程中起了多少作用,但在老用户的风控和运营上无疑做了很多努力。

第三阶段:平台转型,成为金融生活服务平台,重新重视分期电商,社交电商只作补充

在研究该案例时,恰巧迎来借条第三阶段大改版,改版前夕,借条就上线了互联网保险业务,并新增一个tab专门运营(如下图2所示)。

360金融也于10月中旬收购了保险经纪公司,摘得保险经济牌照,在互联网保险规模还处于上升期的现在,保险已成为未来发展重点。

此时,借条的核心业务组成有:信贷、拼拼商城和保险。

然后,就发生了上图3所示的大调整,主要有2个改动方向:

改动1:新增财富tab:

新增模块直接接入的是360金服旗下的互联网投资平台—你财富,主要包含银行理财和基金投资,独立APP早已在2015年上线。

改动2:重新上线分期商城,且以分期电商为主,拼团为辅;

之前被抛弃的分期商城不仅重新上线,而且在信息架构上,彻底替换掉了作为一级页面的拼团业务,而拼团只能成为其中一个二级入口(如上图所示)。

历史总是惊人的相似,这是一个超越和被超越的过程,这种变化也是我们研究的乐趣所在(还记得更早之前被拼团取代的分期商城吗)?此时被弱化了的拼团,也从侧面印证了上文的结论:借条在社交电商上的尝试确实不如预期。不过做产品本身就要不断折腾。

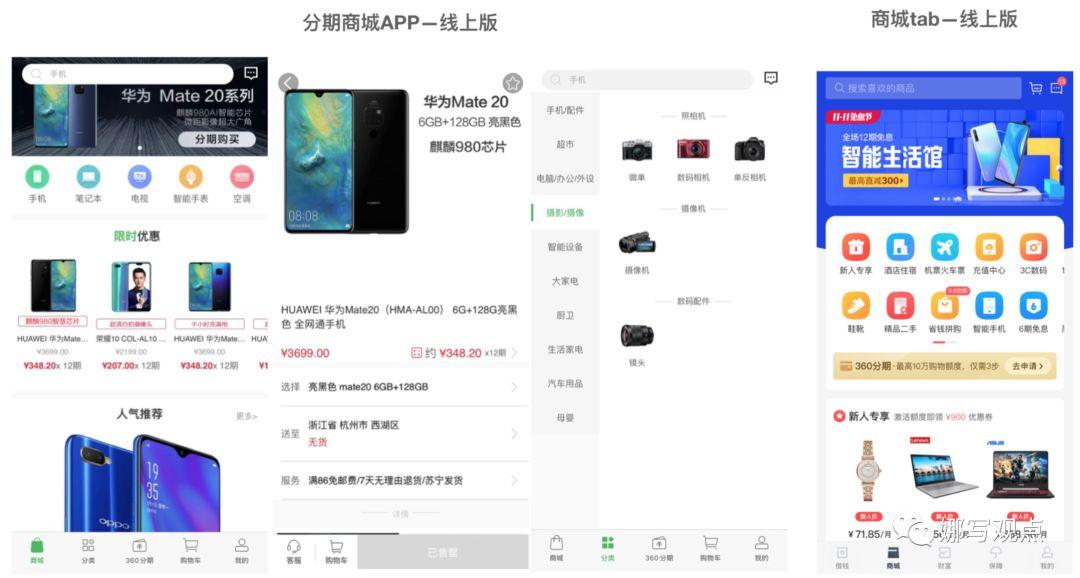

虽然分期商城再次上线,但形式和意义早已不同,过去的分期商城几乎完全照搬独立APP,只是多了一个展示渠道,更多是做战略上的场景补充。

而如今的商城,在品类上有了新调整:一是摒弃了单价较低的超市百货,增加了服饰美妆等高单价消费,另一个是接入了第三方生活服务,如大额消费的机加酒,以及频次较高的充值服务。未来可能会扩展更多消费场景,用户不仅可以像常规购物一样直接微信支付,也可申请分期付款。

同时我们发现,独立分期APP虽未下线,但由于长期缺乏维护,有种年久失修之感,首页很多商品推荐都已售罄,品类上也再未更新(如下图所示),未来分期商城重点发力点会在借条。

但难点在于:如何在一个以信贷为主的产品中培养用户的消费习惯/认知,或许产品定位的改变能部分解决这个问题;另外,据不完全统计,借条里的分期电商在商品价格上并无明显优势,多数时候反而更高,这对于惯于逐利的用户来讲,并无吸引力。

此时,完成了集团核心业务整合的借条,不仅包含了信贷、理财、保险,以及各种可供分期的消费场景,也从单纯的借款平台彻底变为金融生活服务平台。虽然目前的对外宣传仍然只是借钱产品,但形态早已发生变化。作为企业的超级APP,自然会被寄予厚望,我们拭目以待。

最后

产品的持续增长离不开所有环节的努力,而借条除了基本的风控能力和信用体系外。有节奏的精准营销活动、高效的第三方获客、长期利益驱动下的花式裂变,以及app、公众号和小程序的之间的矩阵流转,共同构成了增长的动力。

而产品迭代过程中的坚持和放弃,让我们更深刻了解到,尽管有很多问题等待被穿越,但只有变化才会带来可能。

作者:Nina,公众号:娜写观点,欢迎关注,一起交流。

本文由 @ nina咩 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自unsplash,基于CC0协议

内容非常赞,想请教咨询下,55%的第三方渠道转化率,分子和分母是?

这么棒的文章没人??