起点课堂会员权益

起点课堂会员权益2019金融科技下半场,该何去何从?

2019年是金融科技风雨飘摇、面临行业转折与寻求升级迭代的一年。

2019年,对中国金融科技领域是不平凡的一年,严监管成为金融科技行业无法回避的议题。同时,金融创新型技术的应用不断受到顶层认可,中国对创新科技的态度依旧保持认可。2019金融科技下半场,去伪存真,那些这两年风风火火的金融科技公司接下来的故事该怎么讲?

2019,整个金融科技市场,风雨飘摇。p2p团灭了;大数据爬虫爬进监狱了;违规现金贷关没了;催收也管起来了;助贷业务也控制起来了……

2019消失的几万亿市场

01:P2P

2007年,中国首个 P2P 平台拍拍贷诞生。2019年,拍拍贷宣布,我们和P2P已经没有关系了,逐步清除存量业务,不再新增,转型助贷。

2011年,中国最大的P2P平台陆金所成立。2019年,陆金所宣布,P2P业务正积极响应和配合监管“三降”要求,逐步清除存量业务,不再新增。

P2P平台在中国走过了短暂而光辉的10年,于2019年,卒,享年12岁。

P2P寿终正寝的原因在于,2019年1月21日,互联网金融风险专项整治工作领导小组办公室、P2P网贷风险专项整治工作领导小组办公室联合发布了《关于做好网贷机构分类处置和风险防范工作的意见》(下称“175号文”)。

175号文称,将坚持以机构退出为主要工作方向,除部分严格合规的在营机构外,其余机构能退尽退,应关尽关,加大整治工作的力度和速度。稳妥有序推进风险处置,分类施策、突出重点,确保行业风险出清过程有序可控,守住不发生系统性风险和大规模群体性事件的底线。

受175号文影响,P2P头部平台的先驱和领航者,都在今年宣布推出P2P业务。连头部平台都经不起监管自查要求,可见整个P2P平台有多么混乱。

虽然175号文第一次对P2P平台提出了转型方向,即网络小贷公司、助贷机构或为持牌资产管理机构导流等。但是原本吃肉的壮汉让他去吃素,又怎么喂得饱。没有了P2P业务的P2P公司,2019又该何去何从?

02:大数据

2012年,同盾科技创立。2019年,同盾宣布解散爬虫部门。

2015年,聚信立成立。2019年,聚信立止宣布将暂停对外提供用户授权的运营商爬虫服务。

2019年10月,央行向部分银行下发了《个人金融信息(数据)保护试行办法》(以下简称《办法》)初稿,待征求意见结束后将正式对外发布。

《办法》重点涉及完善征信机制体制建设,将对金融机构与第三方之间征信业务活动等进一步作出明确规定,加大对违规采集、使用个人征信信息的惩处力度。

受此《办法》影响,几乎所有的大数据公司都遭受当头一棒。要么业务暂停、要么部门裁撤、甚至还有被公安抓走的。一时间,当年号称万亿份额的大数据市场,几乎一夜归零。没有了“爬虫数据”的大数据公司,2019又该何去何从?

03:现金贷

现金贷业务的整治,是从2017年下半年开始的,但是真正死于2019年。2017年,有关部门印发的《关于规范整顿现金贷业务的通知》。

通知对现金贷的监管措施极其严厉,并列出了五条红线:无牌照禁止放贷;综合年化费率不得超过法律规定;P2P和互联网平台禁止为现金贷提供资金;现金贷机构杠杆比例禁止超过各地现行规定;不得继续发放无消费场景的网络小额贷款。

虽然,监管条例两年前就已经下发并要求严格执行。当时确实一些头部平台进行了相关改造。但是,整个现金贷市场,仍然拥有上千家无牌违规现金贷在偷偷摸摸的运作,规模很小,一般贷款余额在1000万左右。

不过谁也没有想到,压死违规甚至合规现金贷的最后一个救命稻草,竟然是大数据平台整治。据小编了解到,好多作坊式的现金贷平台,在聚信立等三方数据源停止爬虫服务之后,便宣布停业了。

原因比较简单粗暴,因为这些作坊式的现金贷平台依靠的风控策略。大多是仅仅是通过爬虫运营商数据。根据一位之前业内人士说“在中国,不存在用智能手机借款,却还不起1000块的人”。所以,整个风控体系就建立在如何进行催收本人以及其相关亲友。同时,确定借款人是否是专门的撸贷人员,其他的评分模型根本就不需要。

或许,这就是蝴蝶效应吧。大数据加强监管,导致违规现金贷平台彻底退出;现金贷平台退出,又导致了催收市场的份额紧缩。

假如说2014年成立现金巴士作为最早的现金贷公司,那么整个现金贷平台,走过2015-2017最辉煌的三年,于2019年,卒,享年6岁。

04:催收

51信用卡被查事件余波未尽,一家来自湖南的信贷催收公司匆匆在美国递交了IPO招股书。9个城市34个运营中心,10915名催收员,446亿应收款,35.3%以上的佣金率……这份招股书,揭开了催收江湖的冰山一角。

号称国内最大催收公司的湖南永雄,在招股书称,由于二季度公司进行了一次全面合规评估,同时关闭了大约20个新开的地区办公室,导致运营费用及解雇员工费用有所增加。

这个号称拥有万亿市场的催收江湖,也面临着合规,业务萎缩等现实问题。否则,也不会在这个风口浪尖递交IPO,很显然目的就是股东要套现走人的节奏。

不过相比现金贷、大数据和P2P来说,催收是作为传统业务。随着金融科技发展,制定了催收策略,帮助互金公司更好的处理委外催收业务。随着业务的膨胀以及问题,被人从幕后搬到台前。互金退潮,催收公司,又该何去何从?

05:助贷

助贷业务之前有分享过中国人民大学普惠金融研究院《助贷业务创新与监管研究报告》。这里就不在具体阐述了,而且P2P平台根据监管要求,可以转型为助贷机构。但是值得说一句的是:

2019年10月23日,中国银行保险监督管理委员会发布《关于印发融资担保公司监督管理补充规定的通知》,通知规定:未经监督管理部门批准,汽车经销商、汽车销售服务商等机构不得经营汽车消费贷款担保业务;为各类放贷机构提供客户推介、信用评估等服务的机构,未经批准不得提供或变相提供融资担保服务。

《通知》的出台,是监管对融资担保业务“扎紧篱笆、堵住漏洞”的一个重要举措。此前融资担保在我国需持牌经营,相应的监管条例、批设门槛已形成体系。但伴随着行业新业务、新形势的进化,一些并不具备融资担保资质的机构实际参与到融资担保业务中或是通过曲线方式在灰色地带游走。

真的是计划赶不上变化,政策密集出台。作为金融科技公司,需要做好多手准备。助贷不是新型业务模式,但是目前看来是政策比较鼓励的一种模式。

还在吹牛逼的独角兽们

10月,胡润研究院发布《2019胡润全球独角兽榜》,这也是胡润6次发布“中国独角兽季度指数”后,首次发布“全球独角兽榜”。上榜企业需要满足以下条件:全球估值10亿美元以上的科技初创企业排名,上榜企业创办不超过10年,获得过私募投资且未上市。

根据这份报告,目前全球共有494家“独角兽企业”,总估值11.8万亿元人民币,分布在全球24个国家的118个城市,平均估值239亿元人民币,总估值11.8万亿元人民币。其中有超过80%来自中国和美国,并且在数量上中国以206家领先于美国203家。

第一眼看到这个数据统计,第一反应是:**,厉害了我的国。

但是仔细浏览了这206家独角兽企业,带病入选的还真不少:以陆金所、点融为代表的P2P企业超过10家;以同盾、集奥为代表的大数据企业达10家。当P2P不再是P2P,大数据也不再是大数据的时候,是梁静茹给的勇气,胡润给这些超过10亿美元的估值?特别是陆金所估值,高达2700亿人民币。真不知道,最后究竟会是谁为这个估值买单。

国家依旧鼓励金融科技发展

2019年8月22日,中国人民银行印发《金融科技(FinTech)发展规划(2019-2021年)》,并提出到2021年,建立健全我国金融科技发展的“四梁八柱”,进一步增强金融业科技应用能力,实现金融与科技深度融合、协调发展,明显增强人民群众对数字化、网络化、智能化金融产品和服务的满意度。

2019年10月30日,中国人民银行上海总部近日印发《关于促进金融科技发展 支持上海建设金融科技中心的指导意见》,从打造具有全球影响力的金融科技生态圈、深化金融科技成果应用、加强长三角金融科技合作共享等八个方面提出40条意见,助力上海国际金融中心建设和科技创新中心建设联动发展。

短短两个月,人行就出台两条政策鼓励金融科技发展。尽管很多领域被监管基本宣判了死刑,但是国家对金融科技的发展还是持肯定态度的。随着中国金融市场的改革以及开放,未来在金融科技变革依旧可期。

下一个故事:区块链与数字货币?

关于区块链的基础知识以及技术问题,已经在 “区块链红包” 和 “区块链VS量子计算”两篇文章中详细阐述过。此处不再展开。

有些事情还是有必要重申一下:区块链是技术,数字货币是应用场景,虚拟货币基本上就是骗人。也就是说:区块链≠虚拟货币≠数字货币。目前区块链技术处于探索与落地阶段,一个合格的金融科技公司有必要进行技术布局。不久的将来,区块链技术确实可以作为下一个故事的主角。

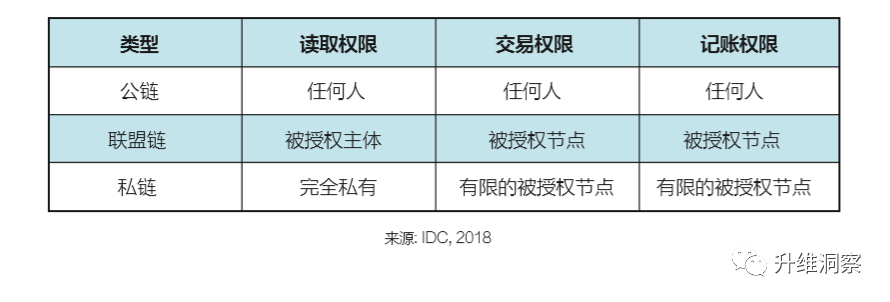

不过目前看来,区块链技术依然没有成形的监管法规出台。区块链虽然应用场景很广,但是还是有其自身的限制。三种类型的区块链:公链、联盟链、私链。

从应用角度来说,私链与去中心化背离,应用场景极低;公链与全世界互联,不太适用金融业务;真正可以被推广使用的应该是联盟链。例如:XX商圈贸易联盟,XX支付联盟,XX知识产权联盟等等……

但是这些联盟链的发起者,应该需要在国家或者国际组织进行信用背书,或者直接由国家和国际组织发起。我国既然想要大力发展区块链,那么需要从始点开始进行统筹和监管。避免深陷下一个万亿市场的悲剧。

小维洞察

从P2P、大数据、现金贷、催收以及助贷业务来看,在其一开始出现在公众视野的时候,就被部分媒体带了节奏。都是被冠名了“开启新的万亿市场”。喜剧开场,悲剧结尾,似乎已经成为金融科技普遍剧本。究其原因还是监管的滞后以及资本的贪婪,想赚快钱无视道德与法律。

金融科技下半场,需要回归本源。回归到由大数据、区块链、云计算、人工智能等新兴前沿技术带动,对金融市场以及金融服务业务供给产生重大影响的新兴业务模式、新技术应用、新产品服务。

2019年注定不平凡,折射出了金融科技转折的阵痛。下半场,应该以合规守法为底线,无论是数字货币、三方外卡收单或者是其他开放的应用场景。真正做到金融科技造福大众,甚至对外输出。

作者:升维洞察;微信公众号:升维洞察

本文由 @升维洞察 原创发布于人人都是产品经理,未经作者许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!