起点课堂会员权益

起点课堂会员权益

移动支付 |“扫码派”与“闪付派”的市场之争

目前支付宝和微信等“扫码派”上线较早,而且通过各种“烧钱”营销活动,已经在市场上占据了相当的份额,形成了用户沉淀、养成了用户习惯。而“闪付派”才刚刚起步,要达到足以与“扫码派”相抗衡的程度还需要相当长的时间。

一、行业现状

“扫码”和“闪付”均为移动支付的实现方式。扫码支付是一种基于账户体系搭起来的无线支付方案,商家把账号、商品价格等交易信息汇编成一个二维码,用户通过手机客户端扫拍二维码,便可实现与商家账户的支付结算。云闪付则是基于近场支付功能的无线支付方案,持卡人需在手机中绑定自己的银行卡,生成一张云闪付卡,在超市、商场收银台等具有银联“闪付”标识的POS机前,收银员输入支付额度后,消费者只需点亮手机并轻轻放置在POS机附近即可完成支付。

2015年12月12日,这天是蚂蚁金服旗下支付宝口碑的“双十二全球狂欢节”,五折的优惠引爆了线下消费的热情,当天在中国一、二线城市的很多超市里,消费者用支付宝钱包付款,就可以获得50元封顶的优惠,“大爷大妈”们呼朋引伴的涌入超市抢购,在享受了折扣的优惠时,也体验了移动支付的便捷。

2016年2月18日,中国银联宣布“云闪付”正式开通支持Apple Pay服务,中国境内的银行卡持卡人可通过将银联卡添加到iPhone、Apple Watch以及iPad,在银联“云闪付”线下商户及线上APP使用Apple Pay完成支付服务。Apple Pay首日绑卡量超3000万张,取得了巨大成功。其他手机厂商自然也坐不住了,三星、华为、小米相继宣布入局,未来试图在移动支付市场分一杯羹。

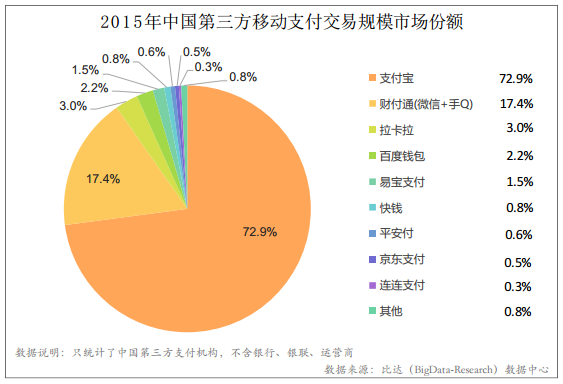

根据比达咨询(BigData-Research)发布的《2015年度中国第三方移动支付市场研究报告》显示,在2015年第三方移动支付交易规模市场份额中,“扫码派”的支付宝以72.9%的份额居首、财付通以17.4%位居第二,“闪付派”暂无一席之地,如图1所示。

图1 2015年中国第三方移动支付市场交易规模市场份额

由此可见,目前支付宝和微信等“扫码派”上线较早,而且通过各种“烧钱”营销活动,已经在市场上占据了相当的份额,形成了用户沉淀、养成了用户习惯。而“闪付派”才刚刚起步,要达到足以与“扫码派”相抗衡的程度还需要相当长的时间。

二、对比分析

1.安全性

“安全性”问题是第三方支付行业永恒的话题。

“闪付派”普遍应用了金融智能卡、NFC非接射频、可信服务管理(TSM)、支付标计化(Token)、动态秘钥管理等创新技术与安全保障机制,安全性能很高。以Apple Pay为例:信用卡信息不会存储在iPhone里,取而代之的是一个可变的token code,每次买东西发给银行的动态安全码也不一样,而这一切的钥匙是手机上的Touch ID指纹装置,它已经经过了几代iPhone的验证;支付时也不会显示真实卡号,可有效保护持卡人隐私及支付敏感信息;如果iPhone或iPad丢了,首先有用Touch ID保护。用户也能在远程通过“查找我的iPhone”应用,或iCloud.com网页将它设为“丢失模式”,Apple Pay便会停止;如果Apple Watch丢失,可以登陆iCloud或者在iPhone手机上解除Apple Watch支付授权。

而“扫码派”的安全性却备受质疑,今年的315晚会就曝光了“扫二维码送花生油”的诈骗案例。以支付宝为例:一方面,消费者担心扫到带病毒的二维码,木马病毒会在您不知情的情况下进入手机系统,搜集个人信息,包括手机银行、支付宝等账户信息,有了这些信息,资金就有可能在不知不觉中被转走;另一方面,最新版的支付宝取消了手势密码,甚至在线下消费场景中,商家扫码后用户也不用输入支付密码即可完成支付,这让用户可能面临账户被盗用的风险。

2.便捷性

开通和使用的便捷性直接关乎着用户体验,这也是第三方支付市场蓬勃发展、挑战现金和银行卡等传统支付渠道的市场地位的最重要原因。

从开通过程来说,“闪付”麻烦一些。开通“闪付”需要选择支持此功能的手机,使用银行借记卡或者信用卡自助签约手机银行,并在线注册和激活云闪付卡;而“扫码”只需在手机安装相应软件,并保证账户足够余额或开通快捷支付即可。

从使用过程来说,“扫码”会更繁琐。“闪付派”不需要“解锁、亮屏、打开APP”等步骤,直接亮屏输密码即可“刷手机”付款;而扫码支付则需要打开APP,启用摄像头和对应的扫码功能,联网确认后才能完成交易。

3.硬件要求

低硬件要求的产品比高硬件要求的产品更容易普及,硬件要求的高低决定了“闪付派”和“扫码派”攻城略地的难度。

“闪付派”对硬件要求较高,必须同时具备带有NFC近场支付功能的手机和具有“闪付”功能的POS机,在固定交易场所还好,如果是像打车等移动场所进行交易,就没有办法使用了。而支付宝、微信支付等“扫码派”对硬件要求就没有这么多,只要手持已预装好相应软件的手机,即可随时随地扫码支付,在不联网的情况下亦可离线支付。

正因为如此如此低的门槛,“扫码派”在线下的布局十分迅速,甚至菜场卖菜的商贩也支持扫码支付了。相反,“闪付”的推广则破费周折,如POS机的更新、营业员的培训等,耗资巨大而收效却甚微。

三、路在何方

1.Apple Pay的品牌效应难以复制

Apple Pay首日绑卡超3000万张,可能只是因为Apple的粉丝效应,而并不是Pay的成功。也就是说,并不意味着用户接受了Pay这种“闪付”模式,而是果粉们对于Apple推出的产品的狂热所致。

然而,这种模式可能很难成功复制,果粉对于Apple的忠诚度有目共睹,但是三星用户对于Samsung Pay不一定感冒,华为用户也不一定愿意在交易场景中使用Huawei Pay。

2.克服自身短板

“先入为主”是市场竞争、尤其是互联网市场竞争中一个普遍的法则,这也是APP开发中往往先推出1.0、再通过版本迭代一步步完善产品的原因。目前,“扫码派”通过用户贴补、商户引流和数据挖掘营销已形成闭环,并占据了几乎全部的市场份额。作为后起之秀的“闪付派”要想撼动其市场地位十分困难。“闪付派”要想突围,一方面要意识到自己的短板并努力克服,另一方面要充分挖掘自身的核心竞争力。

通过前面的分析可以得知,“闪付派”的短板主要在硬件要求上,而高硬件要求往往是高安全性的前提,如果为了降低硬件要求而牺牲安全性,“闪付派”可能得不偿失。未来,“闪付派”应当加强技术研发,降低非接触式支付终端的成本。

另外,针对安全性和便捷性两方面的短板,“扫码派”可以加强风险判定方面的研发,并简化支付流程。支付宝“安全大脑”的大数据风险防控体系就是一个绝佳的例子,这一体系的研发不但增强了支付宝的安全性,而且在新的安全保障体系下,支付宝还取消了手势密码和条码支付密码,简化了用户的操作流程,从而改善了便捷性。

3.在细分领域寻找突破口

通过近年出台的政策文件不难得知,监管层希望第三方支付能在高频、小额的支付领域深耕。例如,央行最新的网络支付意见也是让第三方支付回归网络和小额两个本质。

对于以支付宝为代表的“扫码派”,监管层最担心的是风险问题。扫码支付使用的是第三方支付公司的在银行开设的虚拟账户体系,支付公司在账户中存放资金并向银行账户调度。而虚拟账户实质上就是一个资金池,如果资金池的规模过于庞大,一旦失控后果将不堪设想。而且,在银行层面也得不到支持,因为银行不但从中捞不到好处、出了风险还要背黑锅,而且自身业务还受到冲击。

而以Apple Pay为代表的“闪付派”,虽然在不少行业研究报告中把它归类为第三方支付,但从本质上看仅仅是基于苹果手机的手机支付解决方案,而不是纯粹的第三方支付平台,其本质仍然是银行卡支付,银行卡信息并不存储于手机中,Apple设备只是对实体银行卡的替代。从发卡行、收单机构、卡组织来看,Apple Pay没有触动各方的利益,因此能得到监管层、银联和银行的一致支持。

任何市场活动都得合规才能长久,有了利益相关者的支持才能不断发展,因此,未来“闪付派”在大额消费领域将可以大显身手,“扫码派”在小额支付领域更能施展拳脚。

4.加强营销能力

支付宝、微信支付的营销能力之强不言而喻,而Apple Pay的上线却异常低调,截止目前尚未开展任何促销活动。未来随着领域的细分,“扫码派”和“闪付派”之间的竞争可能会减少,但Samsung Pay、Huawei Pay、Mi Pay之间的竞争会越来越残酷。在其他方面差不多的情况下,用户可能会因为双方在Pay领域的高下而选择不同品牌的手机,从而对手机厂商的整个产业链带来影响。

尽管大力度的促销活动不是长久之计,但也是打败对手的利器。各类Pay要想取得类似于支付宝、微信支付的垄断地位,加强营销能力是重要一环。

5.注重利益链协同

“扫码派”只涉及到用户、商户、自身和银行,而“闪付派”涉及的利益链条则相当长。以Apple Pay为例,在Apple Pay的链条中最长的涉及了七方,分别为商户+第三方支付(提供接入服务)+银联+发卡银行+收单银行+苹果+用户。苹果只提供支付技术,银联和银行提供支付接口和渠道,第三方支付公司提供商户的接入服务。

如此长的利益链条下,如何加强协同和合作至关重要。广泛而高效的利益链协同,既是改善安全性和便捷性、降低硬件要求的前提,也是开展营销活动的重要保障。

作者简介:刘增明(微信号lzm479364262),浙江大学研究生,研究方向是IE/IT,同时对互联网金融有一定了解。有志于成为一名互联网产品经理。博客地址:http://www.cnblogs.com/liuzengming/。

本文由 @刘增明 原创发布于人人都是产品经理 ,未经许可,禁止转载。

亲,可以留下联系方式吗

微信:lzm479364262

我是浙江大学的一名研究生,未来打算走产品经理这条线,期待与大家交流!

博客地址:http://www.cnblogs.com/liuzengming/。