起点课堂会员权益

起点课堂会员权益高风险用户有借贷自由吗?

借贷自由,一直都是个复杂的问题,难以用三言两语说清其中的道理与缘由。

“90后的你,负债多少?”这是知乎上的一个提问,2.2万人关注,2530万次浏览,7300多人作答。问题后面附带一个投票,3800人参与,44%的人选择0负债,21%的人负债1万以内,当然,也有18%的人负债十万以上。

只看投票结果,我们还能理性地得出结论,年轻人负债整体可控,过度负债仍是少数;但若浏览热门回答,过度负债答主们的个中心酸、曲折滋味,作为从业者也难免要质疑借贷的合理性了。

年轻人借不到钱时,我们批评银行不作为,放贷不积极,我们强调借款是一种权利;年轻人借了太多钱时,我们又反思金融机构太激进,一心只想着赚钱,也不看看借款人有没有还款能力。

怎么好话都让“我们”说了—— 一面强调借贷是一种权利,一方又批评并非每个人都享有借贷的权利。并非“我们”善变,而是矛盾的心态,对应的往往是复杂的问题。比如借贷自由,就是个复杂的问题。

01

对金钱的无止境追求和借贷意识的觉醒被视作现代资本主义的萌芽。18世纪,本杰明·富兰克林曾这么劝诫当时的美国人:

“金钱的本质就是增值。钱能生钱,钱子能生钱孙。谁要是杀死了一头母猪,就等于杀死了它所能繁衍的成千头猪;谁要是浪费了五先令,就等于谋杀了它所能产出的一切——不计其数的钱。……切记,借贷就是金钱。如果有人借钱给我,就是把这段时间中我用这笔钱赚的钱送给了我。”

作为美国开国三杰之一,富兰克林说出这些话时,背后不是商人对金钱的贪婪,而是政治家对一种新的生活准则的倡导。

就当时的美国民众来看,劳动并非劳动者的“天职”或“义务”,只是谋生的手段;企业家追求盈利是受道德拷问的,因为“追求超过自身需要的物质利益”,有违宗教教义。

在这种生活准则下,大家工作只是为了满足基本生活需要,而非追求金钱本身。如果一天的生活成本是100元,5个小时挣够100元就够了,很少有人愿意工作10小时挣200元,。一如我们看当前非洲、东南亚等一些地区的劳动者,干一个月,玩两个月,钱花完了接着再找工作,就是这个状态。即便是企业家,也是“佛系”经营、“佛系”竞争,每天工作五六个小时,下班后和竞争对手们还能一起聊天喝茶、切磋人生。

这种生活理念本身没有问题,却会导致工厂招不到合格的工人,也缺乏激励工人干活的手段,不利于现代资本主义的发展。富兰克林对新生活理念的提倡,虽然在当时被守旧派指责为“从牛身上榨油,从人身上榨钱”,对推动现代资本主义的发展却有重要意义。

马克斯韦伯在《新教伦理与资本主义精神》一书中,就把富兰克林提倡的这些准则追认为“资本主义精神”的内核——以职业的精神,系统地、合理地追求合法利润。

当然,富兰克林一人的倡导无力改变人们的生活理念,更核心的力量是宗教改革带来的观念转变。当时,新兴的宗教改革家认为,信徒劳作的目的是增加上帝荣耀,其在职业中表现出的责任心是其“蒙召获救”的重要前提。

在这种新教伦理下,宗教提倡信徒要勤勉劳动,浪费时间是万恶之首——时间无限宝贵,损失任何时间都等于减少为上帝的荣耀而进行的劳作;要在固定职业中劳作——没有固定的职业,一个人只是不稳定地临机劳动,游手好闲的时间会超过劳动时间。

宗教并非提倡人们追求利润,但在世俗世界客观上带来了这样的效果:企业家找到了不竭动力去创新、去扩大再生产;劳动者则更容易服从管理、愿意学习适应新的工作流程,主动在计件工资的指挥棒下献祭自己的时间。

一如马克斯韦伯所说“资本主义的经济秩序,需要人献身于赚钱这种‘天职’”。当人们把自身献祭于工作时,现代资本主义就诞生了。

要生产,就需要本钱,借贷也随之繁荣。于是,宗教伦理的推动、金钱意识的觉醒、借贷理念的转变叠加工业革命的推进,现代资本主义和市场经济从萌芽走向了主流。

02

慢慢地,不需要宗教理念的推动,人们也开始自发追逐金钱、追求利润,财富增长褪去了宗教伦理的外衣。而借贷,为财富增值添加杠杆效应,愈发受到市场追捧,成为市场经济体系内不可或缺的一部分。

但人们很快就发现,借贷,既是市场经济的发动机,也成为经济危机的根源,成也借贷,败也借贷。桥水基金创始人达利欧在《债务危机》一书中总结过借贷的利弊:

“由于信贷同时创造了购买力和债务,因此增加信贷是好是坏,取决于能否把借款用于生产性目的,从而创造足够多的收入来还本付息。如果能够实现这一点,资源就得到了良好的配置,债权人和债务人都能从中获利。否则,双方都不满意,资源配置很可能就不甚理想。”

换言之,如果负债能产生足够大的经济效益,能使债务得到偿还,则借贷就是件好事。负债本息是确定的金额,难点在于,我们该如何衡量经济效益?

企业负债用于扩大再生产,效益体现为商品销售净收入。负债形成于当下,效益产生于未来,当下负债是明确的,未来效益却有不确定性。当企业主对未来很乐观时,100元的投入预期能带来200元的收益,还本付息绰绰有余,往往会加大负债力度,开足马力向前。如果预测成真,皆大欢喜;但市场是多变的,如果100元的投入只带来50元的收益,企业可能会被过度负债带来的高杠杆压垮,破产倒闭。

从单个企业推及到整个经济体,这种负债与效益的不匹配性成为经济周期的重要驱动力。大体上,高负债,总是先催生经济繁荣,继而带来危机苦果,周而复始,与经济周期融为一体。

站在金融监管者和宏观调控者的角度,总是对高负债心生警惕,但也是又爱又恨。因为高负债固然有风险,低负债更有问题。低负债通常意味着投资低迷、信心不足,错失潜在发展机遇,带来失业问题,更是有损经济体的长期竞争力。

就像我们“宁要通胀不要通缩”一样,在负债问题上,也是“宁要高负债不要低负债”。尤其是危机后的复苏阶段,不能不依赖负债加杠杆这剂春药。而负债加杠杆,高到一定程度,便必须着手去杠杆,否则,负债的好处越来越少、坏处越来越多,从有利变成有害了。

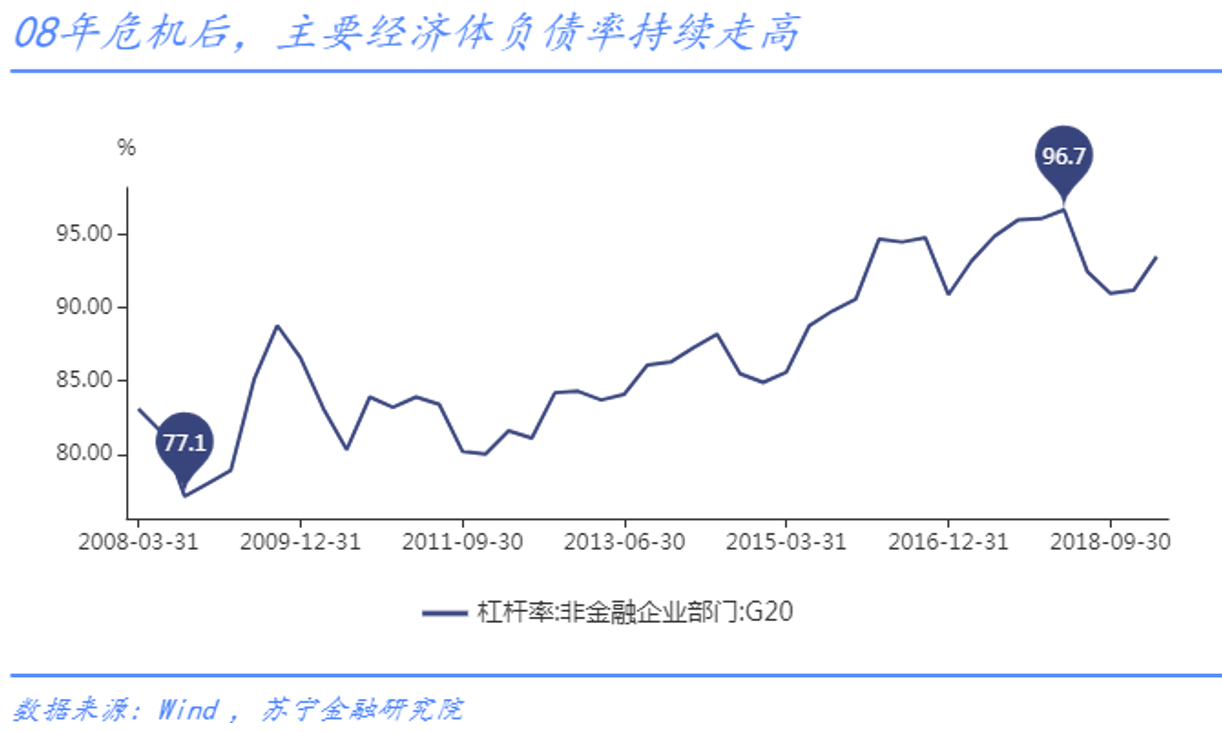

2014年末,我国非金融企业部门杠杆率达到152%,远高于G20(包括中国)平均水平,2015年起,我国开始有意控制企业部门杠杆水平。同时为了稳增长,开始鼓励居民部门加杠杆,消费金融迎来了黄金期。

03

但个人负债与企业负债,逻辑全然不同。

企业负债投资,投资产生收入,收入还本付息,现金流具有自偿性,在逻辑上,只要经营不出问题,借多少都是可持续的。比如,很多企业,负债常态化高于净资产(即资产负债率>50%),运营上根本没压力,变态如银行,10倍杠杆也能稳健经营。

个人就不同了,个人负债消费,没有自偿性,借的越多、压力越大,很快就会遇到天花板。借钱买一件你买不起的东西,是在向未来的自己借钱,当下借钱买买买,未来必须紧衣缩食偿还债务。但人是不理性的,个人借钱通常缺乏规划,当下借的太多,未来紧衣缩食已无法覆盖还本支出时,债务问题就出现了。

所以,对于居民加杠杆,监管者通常会更谨慎。经过三年左右的高增长(2015-2018),018年监管层便开始警惕居民杠杆问题。

实体企业部门仍在降杠杆,从信贷供给的角度,居民部门不能再降杠杆,否则会加大经济下行压力。于是,居民部门开始控杠杆,控制过快增长,把多余的信贷资金导入小微企业。2018年下半年以来,小微金融和民营企业融资问题成为社会热点,政策加码,国有银行率先垂范,互联网巨头也吹响B端产业互联网的号角。

但与2015年前后企业贷款转向消费贷款的顺畅度不同,这次从消费贷款向小微贷款的热点切换,并没有预想中顺利。

诚然,银行业过去一年的小微金融成绩喜人,尤其是国有银行,取得了令人惊叹的成绩。截止2019年9月末,五家大型银行小微企业贷款余额是2.52万亿元,较2018年末增长47.9%,超额完成全年任务;年内新发放贷款平均利率仅为4.75%,比很多中小型金融机构的资金成本都低。

但这么低的利率,只能覆盖是小微群体中的优质客群,即被中小金融机构服务了几年或十几年的资深贷款企业,风险相对较低:或有充足的抵押物,或依托供应链核心企业信用,或有优质的硬数据(如税费、交易等)。国有大行凭借极低的利率优势“掐尖”,中小金融机构被迫下沉,寻找资质稍次的小微用户,因数据积累、场景成熟度等方面原因,迟迟无法突破风控关。

由于小微信贷仍在起步阶段,信贷承接力有限,面对个人加杠杆的快速提升,只能空中加油,无法停车检修:即一边要维持个人贷款的正常增速(变超速增长为正常增长,以确保整体信贷增速与GDP增长的适配性);一边着力调结构、控利率,压降高风险群体的借贷规模。

于是,高风险借贷群体,成为居民高杠杆下所有压力的集中出口。

04

打压高风险借贷群体,很得人心:得C端借款人维护,因为人人觉得自己低风险;得持牌机构维护,反正也不是它们的目标客群;得舆论媒体维护,那些报道多时的暴力催收高利贷新闻,终于有了说法。

利益受损的,不过是无证放贷机构、不过是高利贷、套路贷分子,可是别忘了,还有那些被贴上高风险标签的用户。

金融机构不是福利组织,不负有救济高风险用户的责任,这一点慢慢成为共识。

问题是,风险高低,定义权掌握在金融机构手里。你觉得你风险低不重要,金融机构觉得你风险低才重要,不要你觉得,要金融机构觉得。

用户风险状况是一种客观现实,金融机构风险识别则是主观判断,主观判断一定能契合客观现实吗?显然不是这样。

犹记得几年前,在商业银行眼中,只有公务员、央企员工、代发薪用户、有房一族等寥寥几类人是低风险用户,其他用户一律归为高风险,恕不招待。结果是什么呢?

70%以上的用户都被银行贴上了高风险的标签(如2015年央行征信有信贷记录人口占比为26%左右)。

现在情况好了很多,那是因为一大批互联网机构、小贷公司利用大数据技术对当时的所谓“高风险群体”积极探索、主动服务,变无贷户为有贷户,变“高风险用户”为“低风险用户”。在这个过程中,用户本身也许没有变化,只是金融机构的风险识别能力提高了,有能力把真正的好用户挑出来。

可挑选的前提是得让金融机构去接触这些高风险用户,风险识别能力需要在实践中锻炼、在失败中成长。所以,当越来越多的金融机构把高风险群体拒之门外时,谁来帮那些被贴上高风险标签的低风险客群撕掉标签呢?

好在,金融本就是受调控行业。我更愿意相信,此时对高风险群体关上大门,只是基于调控需求,为了在行驶中维修车辆,待特定群体的高杠杆风险解除后,我们会把关上的大门重新开启,鼓励金融机构服务高风险群体,慢慢揭掉贴在高风险群体身上的高风险标签,这才是普惠金融的意义所在。

05

在《新教伦理与资本主义精神》一书中,马克斯韦伯感叹道:

“民族或宗教的少数派,即和统治者相对的被统治者集团,由于其自愿或非自愿地被排除在政治团体之外,更容易倾向于投身于营利的道路上,其具有天赋的成员,没有机会出任国家公职,只能在经济领域内实现其野心。近两千年来的犹太人,就是最典型的例子。”

同样的,被剥夺借贷自由的“高风险群体”,被排除在正规持牌机构的视野之外,他们的借贷需求只能转向地下高利贷,直至变成真正的高风险群体。

我想,这不是我们想要的结果。

#专栏作家#

薛洪言,公众号:洪言微语,人人都是产品经理专栏作家。苏宁金融研究院院长助理、硕士生导师,关注互联网金融、金融科技与银行转型领域。

本文原创发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。

- 目前还没评论,等你发挥!