起点课堂会员权益

起点课堂会员权益打车行业的出行大战:Ola PK Uber

Ola正面对战Uber,在印度本土战场,成功占据网约车榜首位置。而到了欧洲市场中,Ola是否会继续领先Uber,顺利赢得出行战争呢?

进入2019的倒计时,国内互联网企业或卖惨、或鸡血的年会也陆续要安排上了。隔壁的印度公司显然没有这样的新年气氛,还在为了福报而拼搏着。

最近的消息是,Ola,这个印度市占率最高的打车软件公司,也是印度最有前途的消费企业之一,即将走出亚洲,挑战Uber一度败北的欧洲市场。

印度成为打车领域一支重要的全球力量,可能是很多人没有想到的事。它固然无法拔剑向东,来撼动中国本土打车市场格局,却多少能让我们的打车软件咂摸出变化的味道。

印度出行巨头的坎坷成长史

过去一年时间里,中美两大市场的各个打车巨头要么在群众舆论战里秃头,要么为上市盈利而苦心孤诣地经营。没想到的是,印度打车领域的“头把交椅”Ola出现在国际视野的时刻表,比预想的早这么多。

这其中不乏资本的助推。今年还没过完,Ola就传出了数次大型融资新闻。2月传出Ola公司正在进行10亿美元规模的J轮融资,其中就包含了Flipkart联合创始人班萨尔的15亿卢比(约合2096万美元)。前不久,又获得了韩国现代汽车Hyundai Motor Company和起亚汽车Kia Motors Corp的3亿美元投资。

据外媒报道,与微软的1.5-2亿美金融资也已经进入了磋商最后阶段。成立至今,Ola一共获得了约35亿美元的投资,背后不乏腾讯、滴滴这样的中国网络巨头。

在今年的互联网创投市场,像Ola一样的幸运儿并不多。就连Ola旗下的新能源共享租车子公司Ola Electric,年中都从软银手里拿到了2.5亿美元,成为印度的新晋独角兽。Ola以何赢得青睐?或许要溯源到其成立开始。

肥宅如我虽然没有去过印度,但从各种影视剧作品中,不难一窥印度人民出行的水深火热。摩托汽车人力车花式穿插的场面着实令人印象深刻。网约车平台的出现,10亿人的规模市场,无疑是一个社会效应与商业价值双丰收的好想法。

2010年,因为拒绝出租车司机涨价而被撵下车的印度人Bhavish Aggarwal,决心将自己的旅游公司改变为Uber模式的打车平台,他与合伙人Ankit Bhati在班加罗尔创立了Ola Cabs。次年,他们就拿到了第一笔天使资金。

成长期的Ola几乎没有遇到太大阻碍,共享出行模式很快打败了当时占据主流的传统出租市场,当印度市场上的Meru Cabs、Mega Cabs只能通过电话预约叫车时,Ola已经可以通过智能手机实现点对点接送,并推出了偏远地区出行、小时计费式套餐等延伸服务。

2011年到2014年,Ola相继获得了老虎基金、经纬创投、红杉资本、软银等的连续投资。2013年全球出行代表Uber开始进入新德里、孟买等城市,但面向高端市场的服务一度遭到了冷遇。2015年Uber下决心发起印度市场争夺战的时候,自身份额只有5%,Ola拥有了绝对优势规模本土用户。

Ola的第二阶段,就是与Uber在本土市场的“一姐之争”。2015年,Ola很快整合了当时市场上较小的竞争对手,比如TaxiForSure,Uber在印度市场投资10亿美元的大手笔补贴,更是让中小出行企业无立锥之地。

至此,双雄争霸模式正式开局。如果用一句话来形容这场战局,大概会是——Uber合纵,Ola连横。

Uber在印度开始放弃原本的高端路线,开始礼贤下士,开拓大众市场。比如原本执着的电子支付缓一缓,现金支付安排上,吸引了一大批没有信用卡或不愿意使用借记卡的普通用户。同时,UberGo的价格也下调得比Ola最便宜的服务还要低廉,每公里仅7卢比(约合0.7元人民币)。

财大气粗的Uber在烧钱,“守江山”的Ola也只能硬着头皮跟上。在当时推出了不少创新服务,比如食品服务Ola Café,以及百货快递Ola Store。还启动了汽车租赁子公司Ola Fleet Technologies,更符合印度国情的穿梭巴士、摩托车、机动三轮车等也被创新推出,试图在更广泛的场景里挖掘价值与商机。

事实证明,最简单粗暴但是有效的,还得靠烧钱大法。Uber在印度打车市场的份额一度狂飙至40%,用户量逼近Ola。不过反转并没有发生,一方面,Ola很快推出了比UberGo更便宜的Micro服务,通过补贴Ola的市场份额又开始与Uber拉开差距。

与此同时,政策的锁链束缚了Uber的手脚,其不得不通过增强安全性来规避恶劣事件带来的社会影响与运营风险,而Ola显然对本土化政策更加有洞察力和灵活性,比如配合减少碳排放的电动化任务(Mission Electric),与印度政府联合推出电动汽车,并开始建设充电站等基础设施,而Uber在印度几乎没有电动车。

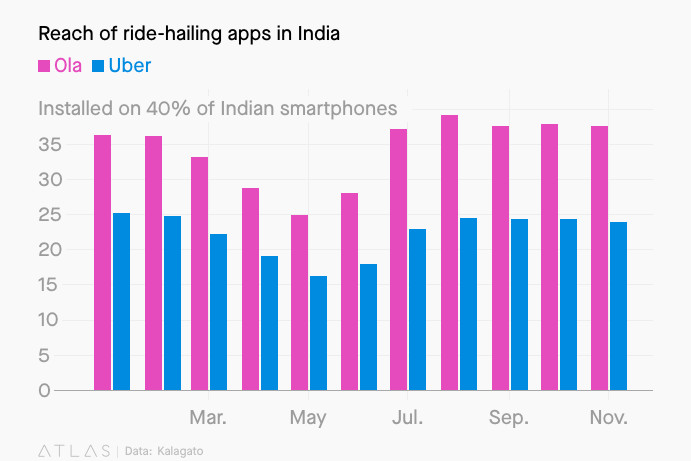

经此一役,尽管第三方数据组织的具体数字各有不同,比如印度市场数据追踪平台Kalagato认为Ola在安装频次上的领先优势要超出许多。而AppAnnie则认为二者量级接近,Ola在印度的下载量为6030万次,Uber下载量为5670万次。无论如何,Ola占据印度网约车榜首位置,已经是一致的认知。

接下来,作为“反Uber联盟”的印度胜利者,Ola还将向Uber占据核心的全球市场,尤其欧洲发起冲击。而有意思的是,软银在经历了Uber股价下挫、wework上市失利的打击之后,也将挽尊变现的机会放在了Ola身上,为其远征欧洲、冲击IPO的道路从钱到资源提供了不少支持。那么,Ola能在欧洲这块他人地盘上顺利PK掉Uber这个劲敌吗?

Uber的痛脚与Ola的软肋

目前来看,Ola在英国市场保持着不错的势头。当然,最主要是靠同行衬托。所以其入侵策略也就是针对Uber的痛脚,不断抢夺用户。

比如安全方面,Ola宣布开始在伦敦开展业务的时机,恰好是Uber刚刚被吊销伦敦执照的第二天。其在公告中,还特别提到了使用面部识别技术来验证司机身份,还有7×24 全天候帮助热线以及应急按钮,完全符合伦敦运输局的高标准。“做Uber所不能做”,不知道是不是在内涵Uber此前因司机伪造身份而导致的乘客安全违规事件呢。

再比如产业输出。伦敦是Uber最大的欧洲运营市场,总计拥有45000名注册司机和350万名乘客用户,也是其除美国之外最赚钱的市场。但这并不意味着当地实际的实际能够从Uber身上赚取到相对合理的酬劳。

实际上,欧洲许多城市都曾与Uber对抗。英国交通局还曾因Uber缺乏“企业责任感”而决定不为其续发执照。《金融时报》也发表评论,认为Uber在欧洲发展过程中,法律意识淡薄。

与之相比,Ola的出现时机更为讨巧。一方面市场已经对此商业模式的前因后果有了一定的接受能力,Ola 此前就已经在英国获得了大约700 万用户。同时,Ola还通过“收取较低的佣金”的方式,来提高实际们的实际收入。目前来看,Ola要在伦敦招募到5万名司机的计划,并不困难。而这已经超过了Uber当前的运营规模。

当然,这并不代表Ola在非主场地区与Uber正面PK就铁定赢了。

需要注意的是,Ola“让利”司机的举动并不能长期维持,按照2年左右进行IPO的计划,Ola必须要让自己的盈利表变得好看。而补贴司机的行为一旦开始打折扣,如果没有更新的服务或技术支撑,大众会不会从抵制Uber变成抵制Ola,恐怕是一个出行巨头跳不出去的圈。

而同时,Ola想要发展衍生服务,比如配送外卖、同城快件速递之类的,在印度本土市场都已经屡屡受挫,这导致其很快因亏损而关停了该服务。2017年,软银还曾因为财务亏损和融资决策问题下调了 Ola Cabs 的估值。

与此同时,Uber还不断在印度加码重金,加上印度出行市场的增长放缓,一旦在本土被Uber奇袭,Ola的海外扩张局势会不会重新收缩、竹篮打水,也要打上一个问号。

总而言之,尽管Ola目前守住了印度大本营,但在异国他乡施展拳脚,对Ola来说会是一场更严酷的斗争。毕竟强龙如Uber都在欧洲举步维艰,而凭借本土化胜出的Ola想要改变规则也并不那么容易。

生于忧患:中国出行市场需要的“鲶鱼”

对于出行市场格局早已安静许久的中国市场来说,我们能从Ola的印度出行记中看到一些差异之处吗?比如中国的出行领军企业尽管也在切入外卖、自行车等服务领域,并开展了对延伸领域的投资并购,但这往往是在市场地位稳固之后才逐渐开展的,这种扩张往往是可控的。

而与Ola和Uber在印度市场的动作相比,各种业务试错和战略投资都与核心业务发展在同时进行,比如Ola接连收购了竞争对手TaxiForSure与Foodpanda,而Uber 曾为打开印度外卖市场划拨了全球范围内的最高财务预算,缩减后也能到1.2亿美元。

从短期来看,这给整个市场格局增加了更多的不确定性,双方都需要花费大量的时间和资金在竞争当中。从长期来看,印度市场无法像中国一样,快速凭借规模化的汽车出行讲通商业模式。

出行工具的混杂与低价,不断侵蚀着核心业务的盈利能力,如果再错失生态系统的布局,无法用服务来配合扩大业务,未来失败的可能性也会更大。

“强者非恒强”,是印度出行双巨头的苦逼之处。

除了竞争对手的“死缠烂打”,政府政策的紧箍咒也让印度巨头们不得不打起精神应对,看谁能率先找到对策。

而Ola也随机推出了“一键呼救”功能。此后,Uber很快在自家应用中添加了同样功能,并增加了“分享ETA(预计到达时间)”和添加“SOS”的选项。

Uber在印度的研发中心,最近的动作是与印度知名安全应用Safetipin合作,根据根据汽车外置摄像头收集的数据,从环境、路况、安保、人口性别等9方面,为当前环境进行安全评分。

与这种此消彼长的竞争态势不同,众所周知Uber在中国网约车合法化的关键节点迅速沽清,直接按下了退出键。但这也让中国的出行市场失去了在竞争中进化的机会,不是仰仗于独大者的自我鞭策,就是政策端的行业普照。

不得不说,有“鲶鱼”存在的商业故事,戏码精彩多了。

作者:脑极体,微信公众号:脑极体

本文由 @脑极体 原创发布于人人都是产品经理。未经许可,禁止转载。

题图来自Unsplash, 基于CC0协议

- 目前还没评论,等你发挥!