起点课堂会员权益

起点课堂会员权益电商直播:食品饮料如何带货?

食品饮料仍有巨大的发展空间,品牌、创作者、主播、平台也将在各自的基因指导下朝向多极化发展。

要说入局电商直播做哪个品类好?食品饮料无疑是最佳选择之一。

因刚需、易耗、重复购买的特点,食品饮料与化妆品、服装、日化等快消品共同支撑起了内容创业者电商变现的框架,其中食品饮料又因普适性强而成为首选项。

无论是采用直播还是在内容中嵌入链接的方式,食品饮料均已向市场完成了市场份额抢占:仅在 2018 年,就有超过 16 亿人次在淘宝“蹲守”美食直播;在抖音的浏览榜、好物榜上食品饮料品类常居top2,在快手直播的30日销量榜上更是稳居榜首(据卡思数据《抖音VS快手红人电商研究报告》)。

近两年食品饮料自身也在不断向前迸发,Z世代、小镇青年、银发老人三个新锐群体的个性化需求推动了产品端推陈出新,售卖端则分流至强调消费场景的内容平台与专攻产品自身的电商平台。

食品饮料这块蛋糕该怎么吃?创作者如何正确选品才能实现货找人?在薇娅等头部主播“垄断”议价权的前提下,其他主播是否还有机会?

今日与大家聊聊食品饮料电商变现那些事儿。

电商新势力——食品饮料

短视频电商变现及电商直播在短时间内大规模兴起的一个主要原因,是商家能够快速见到购买行为,从前种草到拔草的漫长转化周期已无法满足大部分商家的期待。这就意味着内容时代下的电商因短链而存在,且该状态会存在较长一段时间。

于是冲动消费、迅速决策的消费者成为达人与商家的目标对象。快消品恰好满足这个需求而备受关注,行业对快消品的呼声比往常要强烈得多。

快消品,顾名思义,快速消费品,区别于耐用品,指人们在日常生活中经常会使用到的产品,具有刚需、易耗、重复购买的特点,包括食品、饮料、化妆品、服装、日化等。也有快销品的说法,前者的关注产品的消费使用,而后者的重点则在销售。当我们以销售端的身份切入这个行业时,第二种称谓更为确切。

它有几个特点:

- A 低客单价,消费门槛低,覆盖范围广,以规模取胜;

- B 短消费周期,消费者没有太多时间研究此类产品,“瞬间决策”较多,要“推”消费者一把,促成决策的moment;

- C 重视视觉包装及便利性,同样的产品,能在感官上更胜一筹的,购买便捷且链路短的就更有优势。

- D 忠诚度低,客流量大、档次较高场合的产品形象广告,以及大卖场的打折促销活动都是常见的销售手段。

这些特征共同构成了迅速、冲动、感性的消费习惯。这种情况下,因认可内容、“图一乐儿”产生购买的内容电商,与限时限价限量模式下的电商直播应运而生。只不过前者更应该关心,如何让用户克服对价格的敏感度,将关注点放在内容与产品的创意结合,气氛到了,转化就是自然而然的行为。

而后者可能更容易从主播的角度出发,塑造核心优势,和粉丝间的关系,并从价格方面产生强大的说服力。如果说内容电商的重点是“场”,那么直播电商的重点则是“人”与“货”。

食品饮料早已经在相关行业里占得一席之地。直播电商的舞台上,零食成为大主播们的主要施展空间,在薇娅的10人团队中,零食与美妆、生活、家电成为四大核心品类,而食品饮料在快手上就更重要了。

据卡思数据《抖音VS快手红人电商研究报告》显示,快手直播30日热销商品中,食品饮料以29.26%的份额稳居品类榜首,平均单价为79.45元,成交件数上仅此个人护理与香水彩妆品类,位列第三。而在短视频电商模式中,食品饮料在则在兴趣程度上更为突出,在抖音30日浏览榜品类中高居榜首,在30日好物榜上居于次席。

食品饮料在淘宝:成年女性引领消费,Z世代、小镇青年、银发人群形成流量洼地

就国内的食品饮料领域来说,Z世代、小镇青年、银发人群是为三大增长引擎。

前两者是适合运用短视频、直播来开辟新流量的,其崇尚娱乐的生活态度及消费升级的需求都将助力食品饮料产品的细分化,甚至加速创新品牌的诞生。

反观后者,该目标群里的消费品,通常需要消耗消费者更长的消费周期,它类似于母婴类别,消费者往往会对功能、成分、消费场景进行较多筛选与比对,除非是像雅诗兰黛等品牌搭建程度较高的品牌,否则冲动消费的逻辑很难跑通。

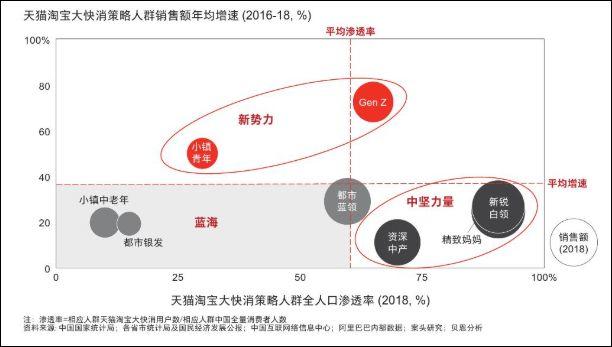

这样的人群分布也与其背后的整个大类——快消品用户画像存在部分吻合。据贝恩咨询,小镇青年、Z世代增速明显,潜力巨大;都市银发、小镇中老年和都市蓝领是新蓝海;新锐白领、资深中产和精致妈妈是中坚力量。

▲天猫淘宝大快消策略人群销售额年均增速

再进一步,电商及内容平台上食品饮料大类的用户画像如何?

我们先来看淘宝,参考今年4月的发布的《2019淘宝美食直播趋势报告》,广东成熟女性是这届剁手族的典型代表——平均年龄为33岁,2/3是女性,每十个吃货里至少有一个广东人,“新鲜水果”在细分品类中脱颖而出等。

具体如下:

- 年龄:覆盖各个年龄段,其中20-40岁之间的“吃货”最多,占比七成以上,平均年龄为33岁。

- 性别:女达到65%,接近2/3,男性吃货占比仅为女性的一半。全国所有城市中,女性观众观众观众最多的是湖南岳阳,71.5%,海南三沙市是全国唯一一个男性吃货占据上风的城市,男性占比达77%。

- 地域:广东籍最多,每十个吃货里至少有一个广东人。Top10为:江苏省、浙江省、山东省、河南省、河北省、四川省、湖北省、安徽省、上海市。

- 活跃时段:依次为21-22点、19-20点,23-0点,15-16点,17-18点。19点到凌晨零点短短6个小时,可贡献全天58%的观看时长。而美食直播最集中的场次在每天上午8-10点,下午13-14点,17-18点时间段内集中。

- 品类top10:新鲜水果、膳食营养品、糕点点心、肉干肉脯、海鲜水产、方便速食、饼干膨化、蜜饯果干、坚果炒货、燕窝滋补品。

与之对比,卡思数据发现薇娅的分析画像比较有代表性。据了解,薇娅的淘宝粉丝中女性占到69%,24-34岁达到42%,这些与淘宝整个美食品类的用户群体较为接近。而薇娅发布于抖音的直播剪辑精华片段,吸引来的粉丝则年龄(18-24岁占比44.2%)相对较轻,女性(94.55%)也更多。

食品饮料在抖音快手

同一款商品,在不同的平台上获得的反馈也不同。那么抖音、快手更青睐的食品饮料产品都有哪些呢?我们借卡思数据日前发布的《抖音VS快手红人电商研究报告》来探讨这个问题。

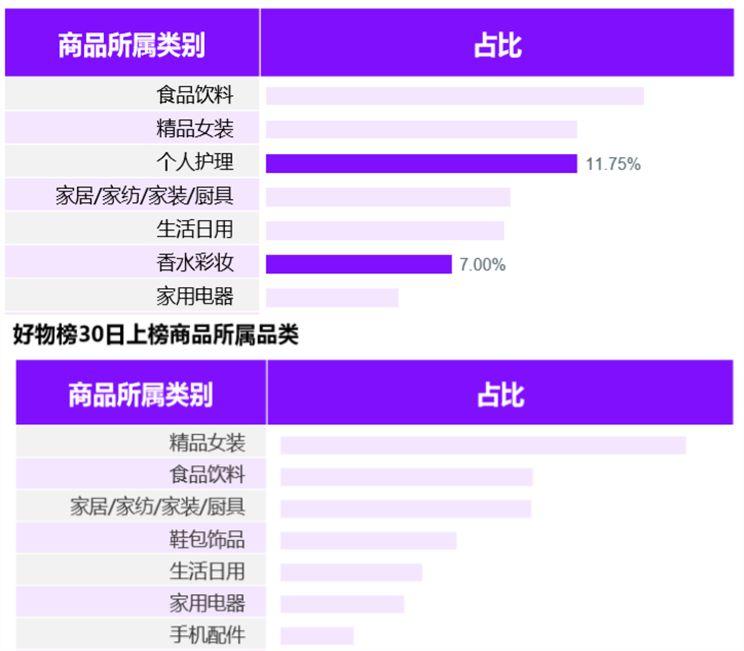

抖音根据商品分享热度得出“好物榜”,可以肯定的是分享量是其中的重要考核标准,我们猜测还有分享/曝光人数比例,分享速度等维度。

也就是说,当商品登上榜单时,该商品处在“种草→讨论→拔草(实施or取消购买计划)”的中间环节。我们看到,20日的上榜商品品类中,食品饮料排到了第二位,与精品女装、食品饮料、家居/家纺/家装/厨具、鞋包饰品及生活用品共同分得62%的份额。从品类属性中不难发现,消费品多偏女性,这与抖音女性用户较多的状态较为一致。

▲ 上:抖音商品浏览榜 下:抖音好物榜 来自《抖音VS快手红人电商研究报告》

这里有个很有意思的现象:商品饮料在商品浏览榜上高居榜首,但分享数据没有跟上,导致在好物榜上处于榜单第二,占比状态可以说明这并不是一个“意外”的状态。

我们来做一个揣测,这或许是抖音带有食品饮料链接的视频,以及食品饮料产品本身缺乏社交属性导致的。如该假设成立,那么创作者在创作者及选品的过程中可加强这部分。

凭借精准定位、熟练运用社会化营销,而迅速走红的网红雪糕“钟薛高”在这里或许可以提供一个参考:加大产品的宣传端的投入,通过有节奏的话题营销策略来有效提高商品的转化率。

此外,以分享取胜的商品还有着如下特点:价格区间集中在100-200元(其中0-50元占比最高,占比41%),该区间在TOP100上的占比是27%。相同价格区间的品类还有母婴儿童、礼品礼物、图书电子书、香水彩妆,相关产品或许要与之产生竞争。当然在所有的食品饮料的投放需求中,也有其他品类红人的身影,美食红人仅占拿到了其中42%的需求,农林牧渔、剧情/美妆分别占据着11%的空间,等等。

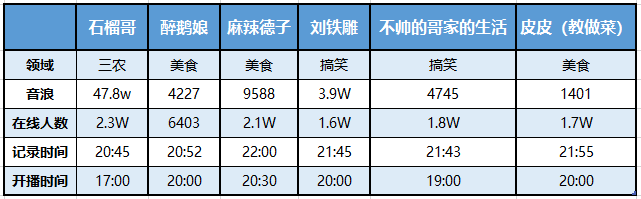

抖音同样在发力相关领域的直播,11月28日,一场名为《嗨吃集结会:美食嗨购夜》的活动集齐了麻辣德子、皮皮(教做菜)、不帅的哥家的生活、刘铁雕Rose、石榴哥、醉鹅娘6位红人,在当天的17:00-20:30黄金时段集中安排了粉丝对食品饮料的消费需求。

我们手动统计了直播间部分数据(音浪及在线人数非正常直播间最高数据),如下:

如果认为音浪与在线人数或许存在正、负相关的关系,那么可得出美食红人的“打赏(音浪)/在线”比值<1,而其余红人存在“打赏/在线”比值>1的状况。也就是说,搞笑等泛娱乐类红人相比美食红人,更容易被打赏。

当晚的直播中,醉鹅娘耐心地向粉丝科普酒类的选择,并给出直播间优惠价;石榴哥频频与其他红人连麦,通过PK调动粉丝情绪,达到扩大曝光的目的;厨艺了得的麻辣德子与皮皮同时向粉丝推荐麦饭石不粘锅,而不帅的哥则延续视频风格,将镜头对准老婆,以闲适的状态有一搭没一搭地跟粉丝唠家常。

相比之下,快手用户显然对于食品饮料商品的需求更大。据快手30日热销榜,食品饮料类商品以29.26%的占比在全品类中排名榜首,在成交件数上次于个人护理与香水彩妆,排名第三。

厨艺展示和吃秀是美食直播间内的主要内容,两类内容在受众上存在一些差别,前者的女性粉丝粉丝更多,她们通过看直播可收获更多的美食厨艺技能;后者的男粉丝占比更高,主要是为了消遣娱乐。

相比品牌,快手用户更信赖主播的推荐。完成消费决策时,看准主播而非品牌,任何产品都能通过强V卖出好销量,故而快手电商对初创品牌友好。而直播间里,主播更喜欢称粉丝为家人,这与老铁经济相似,意在培养以个人为中心的集体,号召粉丝将其纳入差序格局的社交框架,提升自己在其中的优先级。

▲卡思商业版——商品带货分析

以薇娅、李佳琦为代表的促销玩法或许无法撼动,但人设内容、专业内容仍有很大的发展空间。直播电商这么大的蛋糕,仅二位不足以形成垄断。

抖音上的部分电商主播/红人借用PK、连麦等玩法培养团体,走进快手带货强V;更多主播则立足于粉丝对红人/主播人格的认同,与专业价值溢出产出的消费指导。

快手依旧与粉丝亲密无间,“照拂”每一个“家人”,希望被围观,但不希望被仰视。而淘宝用户的目的性非常强,薇娅曾在接受记者采访时说道,“我是一上货,5-4-3-2-1,上链接,就“咔-咔-咔”进人,抽奖或者来明星,就掉粉,特别奇怪。很多人在直播间里喊,“少闲聊,赶紧上货”。

虽然直播以冲动消费的逻辑而存在,但用户在这个过程中又对消费这件事保持着专一。感性消费中的理性决策,这点又很妙。

食品饮料仍有巨大的发展空间,品牌、创作者、主播、平台也将在各自的基因指导下朝向多极化发展,作为快消品普适性最强的品类,“食品饮料+电商”值得我们期待。

作者:卡思数据,公众号(ID:caasdata6)

本文由 @卡思数据 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

- 目前还没评论,等你发挥!