起点课堂会员权益

起点课堂会员权益“互联网+传统行业”最大的难点是什么?

最大的难点在于互联网的结合是否提高传统行业产业链上某个环节甚至整个链条的效率。也就是说互联网作为信息库,解构和重组传统产业链上的信息,是否使得信息搜寻与匹配的效率更高。比如,互联网的出现是否降低了信息不对称?关键不在于信息是否增多,互联网只是提供了降低信息不对称的可能性,而在实现的过程中可能制造了更大的信息不对称。搜索引擎的出现,大大增加了我们搜寻信息的容量,但是能不能寻找到目标信息的关键在于输出结果的排序算法。如果搜索出来全是广告,那么更多的信息反而降低了效率。

举三个例子:

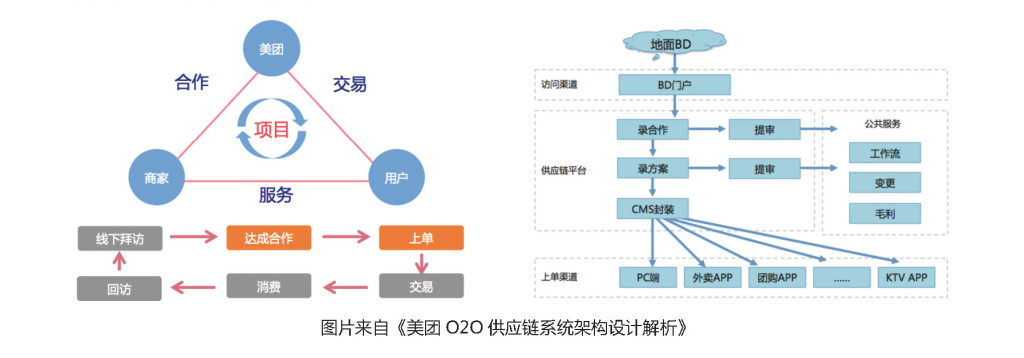

1、O2O

从线上到线下,团购是对传统餐饮业的颠覆吗?不是的,人们从选择餐馆→去目的地→享受用餐→结账,整个消费场景里,我们可以使用团购应用搜寻餐馆信息,用导航工具寻找目的地,用支付工具完成付款。在完成外出用餐的整个过程,我们都可以用团购应用完成。起初,美团切入市场的痛点在于,收集全品类的餐馆信息进行架构分类,使得用户更容易匹配到目标餐馆,提高了信息寻找的效率。接着,对整个消费流程进行拓展,跟高德地图和第三方支付合作。一个团购工具即优化多个环节的使用场景。

美团能在百团大战中胜出,就是赢在供应链系统效率上。O2O的核心在于供应链管理,优化工作流程、资金流程、信息流程,从供应商→渠道→客户提升效率降低成本,实现了O2O的真正价值。这是互联网切入传统消费场景的伟大尝试,O2O的价值在于——多个店铺接到外卖订单后,系统计算出最优的送外卖方案,使得外卖小哥能更快速送达;不在于——单纯地把线下的商品放到线上去售卖,盲目扩张用户而客单价过低,却被不断激增的配送成本反噬。

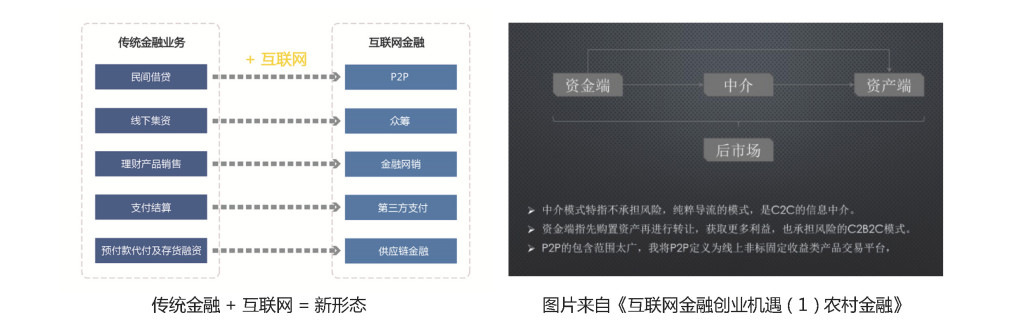

2、互联网金融

互联网渗透到金融业务的某个环节里,产生新的互联网金融形态,其运营模式分为(资金端→中介→资产端)→后市场。比如互联网银行更多的是覆盖了长尾用户,利用互联网建立范围更广的大数据征信提高资产端放贷的风控能力。互联网银行的核心依然是实现资产端到资金端的资金融通,从资产端的风险评估到资金端的利率定价形成一个高效益的链条。互联网的切入并不是颠覆传统金融行业,是利用互联网搜集和传播信息,让专业机构对信息进行风险的识别、定价、监测和管控,最后做出金融决策。所以难点在于,如何更专业地判断某个垂直领域资金融通的场景。资产端由于市场庞大、极度分散、种类繁多,传统金融触及不到的地方就存在了互联网的空间,比如最近互联网金融的市场机会有小额贷、供应链金融、消费金融、农村金融等,互联网是作为一个提高信息流通和配置的工具。

3、大数据

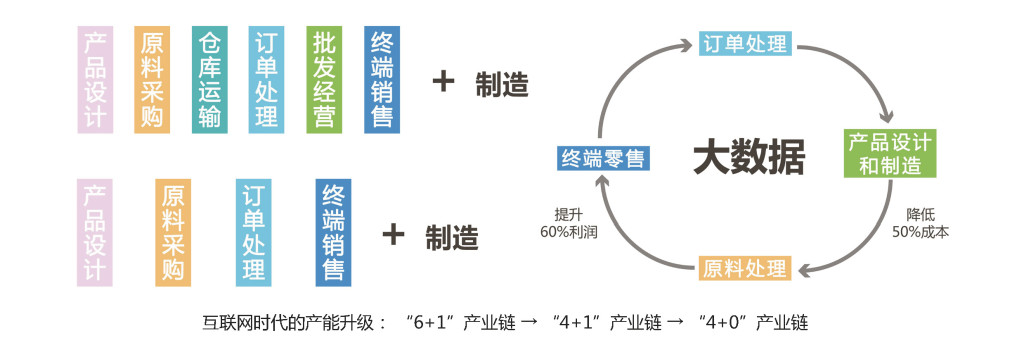

我们都知道传统制造业面临的困境之一是产能过剩,特别是服装行业,不断通过扩大产能来提高利润的日子已经一去不复返。在倒闭潮来临业绩持续下滑之下,各大品牌纷纷开始仿效德国工业4.0进行产能升级。过去一批服装从产品设计到最终投放到消费市场上出售需要几个月的时间,作为时尚风向标的快消品容易失去市场活力。而如今结合互联网从订单处理→产品设计与制造→原料处理→终端零售形成一个高效的信息流通,由市场需求直接反馈到生产决策,达到供需平衡的良性生态。所以如何利用互联网把产业链的信息打通是难点。

如果说信息的总量和流通效率在不断地提高,那么信息不对称的门槛就在于信息的整合,大数据就是其中之一。它在商业上的应用是:假如你有一个社区最优商店数量计算公式,你不会在6家花店的情况下再去开一家恶性竞争。而需要做的是不断迭代这套数据模型,调研居民买花意愿、价格对供需市场的变化等影响因素,这也是数据模型的时效性。

作者:蒸汽机,知乎账号:https://www.zhihu.com/people/steamer ,互联网观察者、产品模型架构、商业模式策划。

本文由 @蒸汽机 原创发布于人人都是产品经理 ,未经许可,禁止转载。

- 目前还没评论,等你发挥!