起点课堂会员权益

起点课堂会员权益干货|深度分析幼教类APP,六条建议助力开发者直击幼教蓝海

一、幼教市场分析

近日纵观全国做家园互动类的移动APP,大约200家左右。与某从事幼教创业者沟通过程中了解到:“由于3-6岁的学前幼儿教育暂未纳入国家义务教育阶段,在所有幼儿园中民办幼儿园占70%以上,所有民办幼儿园各自为政。同时加上幼儿园信息化程度比较低,所以幼教行业是一个巨大的蓝海市场”。为什么这么说?请查看一下相关数据:

据相关资料显示,中国目前0-6岁幼儿约有1.8亿,每年新出生人口2000多万。全国共有 20万所幼儿园,200 万名幼儿教师,预计到2020年,我国在校幼儿园人数将达4000万人,如果想的再远一点,4000W幼儿背后是16000 W幼儿家长,2015年底又全面实施二孩政策,将进一步刺激出生率的提高。如果每个孩子每年幼儿园平均交纳 10000元,再加上课外辅导班费用、各种材料费、吃喝拉撒玩乐睡等各项费用,计算之后发现幼教类产品市场无疑是一片遍布商机的土地。

在众多幼教家园互动产品中,市场上运作最好的产品占领幼儿园不足1.5W家,占总市场率不足5%。幼教市场看似广阔,但是目前获得融资的企业不足10家,并且目前无一家真正实现纯盈利,大多数还停留在跑马圈地的阶段。最终这些产品谁能在“幼儿园家园互动”争夺战中胜出,我们还需拭目以待。

二、竞品分析

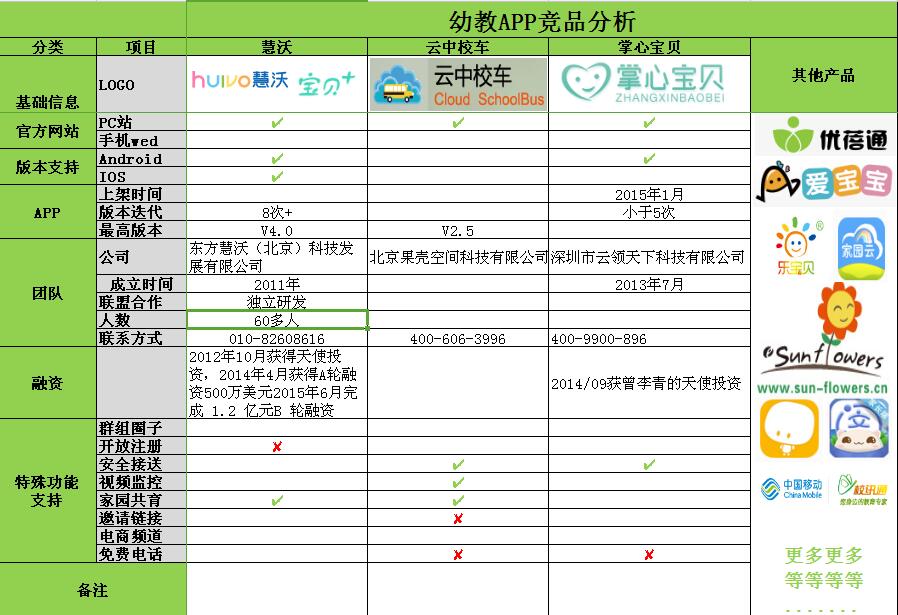

在手机应用商店搜索“家园互动”“老师版/家长版”等关键词,我们可以查看到如贝聊、智慧树、幼安宝、娃娃脸、掌通家园、看娃娃、云中校、乐贝通、幼儿云等移动APP,我们简单对这些产品做一下竞品分析:

图2,以上数据仅供参考。

图3,以上数据仅供参考。

图4,以上数据仅供参考。

图5,以上数据仅供参考。

竞品分析结果:

- 结果1:目前经营最好产品为智慧树、贝聊、(慧沃)宝贝佳等,排名不分先后。

- 结果2:目前获得融资过产品有智慧树、贝聊、看娃娃、幼安宝、幼儿云、掌通家园、慧沃宝贝佳、掌心宝贝

- 结果3:开发者(或公司)以北京、广州为主,同时也折射出一线城市对幼教产品需求量尤为突出。

背景简单分析:

贝聊:彭毅,80后,贝聊创始人和CEO,2004年—2011年担任网易首席高级产品经理、2011年—2013年担任淘宝创新业务负责人。

慧沃:产品总监乔福辉,创业前曾是百度轻应用负责人,运营总监梁海平是红缨教育全国销售副总。

三、给开发者六条建议

1、产品雷同、模式单一,必须找到差异化

如今家园互动产品中,超过80%以上的APP存在严重的同质化问题,功能设置大同小异,再加上产品本身工具属性强、无社交属性、用户粘度低,造成了产品创新力差,用户体验度也较差。

如果想在这个领域独占鳌头必须找到差异化,说实话找到相同很容易,找到差异确实太难。体验了几个产品,它们之间存在着非常细微差异,仅供其他开发者学习。智慧树推出了“关键词监控”功能,可以检测对幼儿园负面信息,园长可以及时屏蔽。贝聊正在推出“免费电话”功能,据说类似钉钉的免费商务电话,这样会增大家园沟通频次,对贝聊也会产生依赖性。娃娃脸推出了 “娃娃秀” 让你可以在不同的圈子里晒晒你们家的萌娃,不过功能并非很出色。微家园推出了“喂药”功能,家长们可以提前设置好孩子吃药的药名、药量及服喂方式,老师在完成孩子的喂药工作后可以把状态回复给家长,从而让家长们不用整天担心孩子的吃药情况。

2、开放注册用户体系,圈住更多用户

现在很多家园互动产品是套用传统的校讯通业务向下延伸K3-K6幼儿教育,所以一直保持着封闭性注册,只有幼儿园使用了这个产品,通过后台给家长开通,家长才可以使用。

其实这样子是间接的把用户拒之门外,产品只在入园期间圈住了用户,还是在幼儿园“允许”的条件下,我们能否做到在入园前、入园、换园、毕业等各个环节都能方便用户使用一款家园互动产品解决所有问题,将会对圈住用户有很大帮助,同时开发者也可以挖掘更多服务。在这一点贝聊做的相当到位,用户可以自主下载,如果家长可以自由变化解决与幼儿园绑定关系,如果孩子“绑定”幼儿园,也查看并使用公共资源。

3、团队缺乏对幼教的深度理解需深思

随着在 K12 领域竞争已经成为 “红海” 的同时,移动幼教市场受到热捧,所以越来越多的土豪公司瞄准了幼儿教育这块市场蛋糕,就连阿里巴巴也要进军幼教产业。

每一家企业都大喊口号“打造智慧幼儿园云平台”、“建立互联网+幼教生态圈”、“打通幼儿互联网产业链”、“提供幼儿园智慧办园解决方案”等等,但是,大部分企业家园互动领域内的管理运营团队都缺乏对传统幼教机构管理模式的深度理解,如果你不相信可以对这些产品创始人、产品经理、运营销售做个背景调查,我敢说即便是刚刚加入幼教领域的阿里类的互联网巨头,也仍在探索中,暂无特别成功者可供借鉴。

4、产品设计,忌讳从家长角色入手

切幼教市场,最大的问题是现在的婴幼儿父母基本都是 8090 后,育儿知识匮乏,对移动互联网产品的依赖性很大,再加上能保证每个产品经理都是一个爸爸妈妈,但不一定保证是一个园长或老师,所以设计产品过程中更多的是站在我是“家长”角度,我想要看到孩子在幼儿园什么什么去设计产品。

但是当产品进入市场之后,很有创意特色功能会加重幼儿园的负担,不仅老师不愿采纳,园长更是会将其拒绝门外,尤其目前幼儿园园长普遍年龄偏大,对新事物接受能力差,所以就通过园长推广确实需要一定时间。其实设计产品的过程中应该多从园方出发,如何做到解放老师、方便老师才是硬道理。其实园方有三大最头疼事情:①市场竞争压力大,招生困难,提费更困难,②幼儿教师不稳定、不专业、不主动,③家长工作开展不顺畅,家长对幼儿园工作误解。看来在解决园方众多问题中我们还需在努力。

5、管理工具性质太强,忘记教育产品的属性。

教育类的产品,它必须按照教育应该有的愿景来设计产品。只有加入更多教育类功能设计,再加上一些社交属性,产品的用户粘度才可能增高,如果单纯设计成为一款工具类产品,即使收集再多用户的信息,并不真正与教育相关的数据的话,基于它所做任何延伸推送并没有真正意义满足家长需求,真正买单者也不会出钱。

6、摆脱通讯运营商,独立运营

目前很多幼教家园互动产品都是很三大通讯运营商合作,因为要利用它们做集团业务套餐,而且很大程度上这款产品只能合作一家通讯运营商,一旦合作成功都逃不开异网(非合作通讯运营商)账号无法登陆使用APP的尴尬。即便是合作成功,也会受到教育部门的约束,也会因手机套餐业务、强制使用、强制收费等而频遭质疑和投诉。

如果我们打通网上支付通道,采用APP内自主选择服务并订购,仅把三大通讯运营商当做短信群发通道,在减少与通讯商分成提高收入同时,也能提升用户注册量。

结束语:

2016年大资本已开始进入家园共育行业,行业竞争进入白热化阶段。所以在中国的大环境下单纯靠 “烧钱” 补贴的模式将不再适用于幼教行业竞争,我们必须扎根于线下,真正地走在泥地里,一步一个脚印走出最适合当下的产品。

当幼教产品用户数量积累到一定,围绕学龄前儿童的巨大金矿等待着更多创业者去开发,例如:课后辅导班、电商产品、会员增值服务、健康档案、视频直播公开课、智能硬件、广告、儿童游戏和O2O等等。

本文章由@阿豪(个人微信号:ymhao87)原创首发于人人都是产品经理,未经许可,禁止转载。

里面的数据上文和下文不一致 “在众多幼教家园互动产品中,市场上运作最好的产品占领幼儿园不足1.5W家,占总市场率不足5%。” 下文列出智慧树已经占领5万+所学校。 建议作者分析各款APP类型时,可以将发展规模相当的产品进行对比,文中的各个产品排序有点混乱。产品建议很中肯,谢谢!