起点课堂会员权益

起点课堂会员权益余额宝三周年,你真的了解这个宝宝吗?

最近在看零壹研究院编著的《互联网理财资产供给》,书中介绍了货币基金,同时分析了余额宝的案例,让我对余额宝有了新的认知。

自2013年6月13日余额宝正式上线到现在也已经过了3年,虽然现在已经没有了最初上线的热度,但作为国内首只互联网基金,在互联网金融的发展历史上,余额宝一定会留下浓厚的一笔。借此机会,我们一起了解一下余额宝。

什么是余额宝?

余额宝是支付宝打造的余额增值服务,把钱转入余额宝即购买了由天弘基金提供的天弘余额宝货币市场基金,可获得收益。余额宝内的资金还能随时用于网购支付,灵活提取。实际上,用户转入余额宝账户的资金相当于购买天弘基金管理有限公司旗下的增利宝货币基金。目前,增利宝货币基金已成为世界第四大货币基金,中国规模最大的货币基金。这里我们顺便了解一下货币基金相关的知识。

货币基金的定义

仅投资于货币市场工具的基金为货币市场基金。国内按照参与资金的规模把货币基金分为A类与B类;A类货币基金最低申购限额为1000份,可供中小投资者投资;B类货币基金最低申购限额为500万份,主要提供给机构和大额投资者投资。

货币基金投资的货币市场工具

- 现金

- 一年以内(含一年)的银行定期存款、大额存单

- 剩余期限在三百九十七天以内(含三百九十七天)的债券

- 期限在一年以内(含一年)的债券回购

- 期限在一年以内(含一年)的中央银行票据

- 中国证监会、中国人民银行认可的其他具有良好流动性的货币市场工具

余额宝发展大事记

从支付宝网站上截取出了相关的余额宝发展历程:

- 2013-6-13 余额宝服务正式上线

- 2013-07-01 余额宝18天用户突破250万,支付宝钱包上线余额宝服务

- 2013-10-09 支付宝入股天弘基金

- 2014-01-15 截至2013年12月31日,余额宝的客户数达到4303万人,规模1853亿元,累计带给用户17.9亿收益;截至2014年1月15日15点,余额宝规模超过2500亿元,客户数超过4900万户,成立以来万份收益总值排名第一。

- 2014-02-28 截止2月26日,余额宝用户数突破8100万

- 2014-06-13 余额宝上线一周年

- 2014-10-24 截至9月底,余额宝规模达到5349亿元,用户数增至1.49亿人,第三季度为用户赚了57亿元,自诞生以来累计为用户创造的收益超过了200亿元。

从支付宝网站上以及我通过网络搜索得到的余额宝发展的重大事件只得到余额宝上线到1年后的重大事件,后续15、16年并没有相关的记载。这一方面有可能是我查找的资料还不够到位,另一方面也可以说余额宝逐渐步入正轨。

余额宝数据说

用户数:截至2016年6月,余额宝的用户数为2.69亿

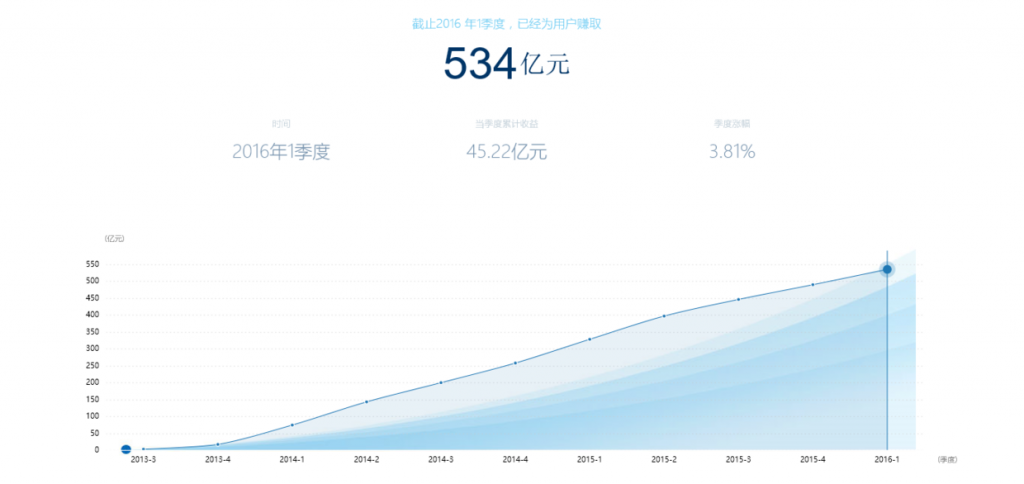

资产规模:截至2016年第一季度,余额宝的资产规模为7626.07亿元

创造收益:截至2016年第一季度,余额宝为用户创造的历史累计收益534.41亿元

余额宝收益趋势图(资料来源:天弘基金官网)

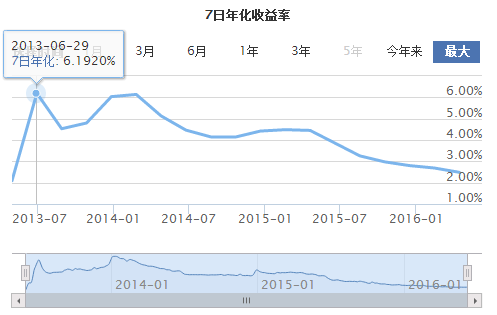

七日年化收益:截止至2016年6月12日,七日年化收益率为2.479%

七日年化收益走势图(资料来源:天天基金网-天虹余额宝货币)

根据上图的7日年化收益走势图,我们可以看到,余额宝在最初上线时,其收益率一路直线上升,历史峰值出现在2013年6月29日,达到了6.192%。从2014年2月开始,收益率开始呈现下降的趋势,一直到现在,收益率都在百分之二点几徘徊。

以上是一些余额宝的基本情况介绍,因为没有找到最近的余额宝用户数据分析,所以这里没有列出。另外,如果对目前余额宝的资产负债等财务指标感兴趣的话,可以去天天基金网查看相关的数据。

接下去,就是我们要着重分析的余额宝的操作方式。

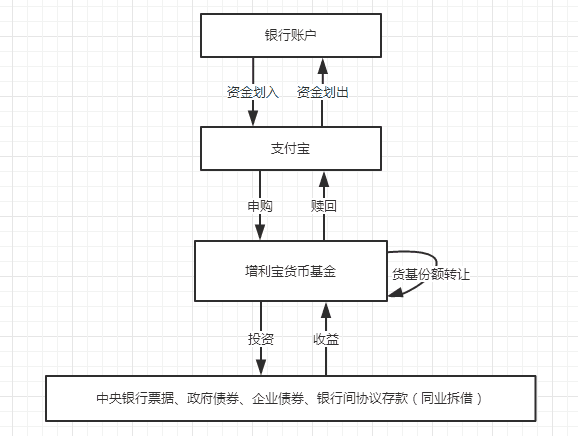

余额宝的整体业务模式

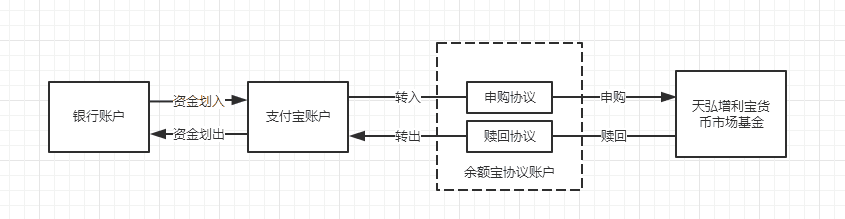

整体而言,余额宝是通过支付宝这一支付平台,将用户划入余额宝的资金用来购买天弘基金的增利宝货币基金产品。不过,对于我们几乎绝大多数人而言,都只进行了前端的操作,即将资金转入(出)余额宝,而后续的基金申购(赎回)则可以认为是授权了余额宝进行操作。

整体业务模式图(来源零壹研究院 《互联网理财资产供给》)

余额宝作为资金周转账户,同时要满足资金的转账、提现、消费购物以及资产增值的功能。前三个功能主要通过支付宝以及淘宝购物来实现,而满足资产增值功能则需要与增利宝货币基金紧密对接,发送实时申购与赎回的操作信号,然后由天弘基金进行具体基金份额的申购或赎回操作。增利宝货币基金需要实现T+0模式,并将申购门槛降低至1元甚至更少。不得不说,互联网金融的发展,在很大上也降低了投资的门槛,使得每个人都可以进行理财投资行为。

另外,通过支付宝这一拥有庞大用户基础的平台,将社会的闲置资金汇聚起来,统一交由天弘基金进行管理操作。在以前,我们的闲置资金通常是进行银行储蓄,不考虑收益率问题的话,这个过程是比较麻烦的,通常我们都需要到银行网点或者ATM机等进行操作存款,在效率和便捷性上都很不方便,而且也有很繁琐的手续。而余额宝的推出,我们可以直接通过支付宝进行资金的划转来获得收益,而且作用和银行活期存款类似,能够随存随取,没有了地域和时间的限制,而这就是互联网带来的效率的提升和对传统金融行为方式的变革。

提到这了,想到了目前人们在支付方式上的一个大变化。以前人们的支付方式以刷卡和现金支付为主,而随着支付宝的发展,以及后续的微信支付,现在人们的支付方式更多都是手机支付为主,基本上可以不用带现金或者银行卡。可以说,只要携带手机出门,基本上可以完成我们日常生活百分之八九十的行为活动。互联网的发展正在潜移默化的改变人们的衣食住行习惯,我想这其实也是一个很值得研究的课题。

阿里方面业务

整个余额宝的实现,阿里面向的是广大普通用户,需要通过便捷的界面操作流程,来实现用户的这一操作过程。这个过程包括信息流和资金流,信息流来说,就是我们能够直观的看到转入(出)记录,消费记录、收益记录等。而资金流就是需要保证资金真实的进行流转,用户转入(出)的资金能够确实到账。

余额宝信息数据流程图(来源零壹研究院 《互联网理财资产供给》)

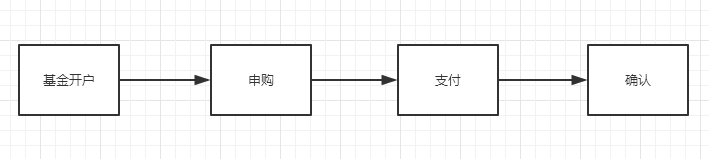

通常基金申购的流程是基金开户,一般还需要开设资金账户(添加银行卡),然后选择要申购的基金,支付操作完成后,还需要等待确认是否申购成功。而阿里在这一块带来的显著变化就是用户甚至不知道自己是在申购(赎回)基金,只需要将资金转入余额宝即可。

基金申购流程图

事实上,对比后续陆续出现的宝宝类产品,余额宝还有一个很大的优势就在于依托支付宝这一平台,他可以更便捷的实现资金的充值、体现、消费等功能,这是其他宝类产品所不能比拟的。

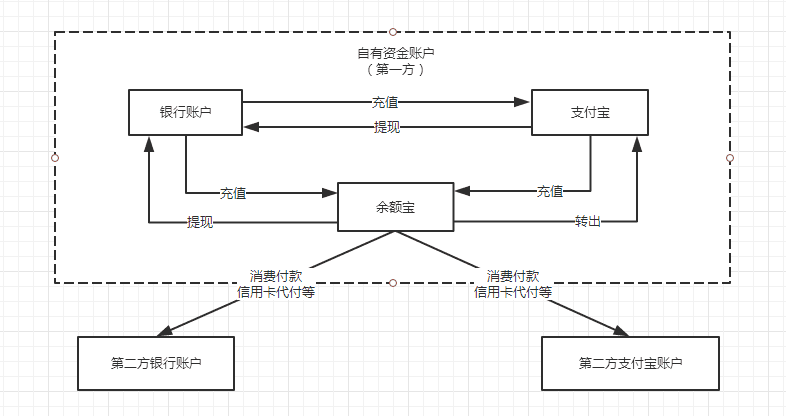

余额宝资金流转程序(来源零壹研究院 《互联网理财资产供给》)

当用户把余额宝中资金转出或用来消费时,资金就从货币基金中赎回到支付宝账户中,后转出至银行卡账户(当消费付款在支付宝平台内部流转时,资金将不被赎回,直接将货币基金份额从第一方支付宝账户名下划转到第二方支付宝账户名下,实现货币基金份额的实时支付)。这里我的理解是,一般我们在淘宝购物时,如果通过余额宝支付,通常资金会在支付宝自由的体系停留一段时间,只有确认收货,资金才会到账到商户。也就存在一个资金的空窗期,而这部分货币基金的收益也就由天弘基金享有。(注,此处为个人猜测,似乎有点问题)

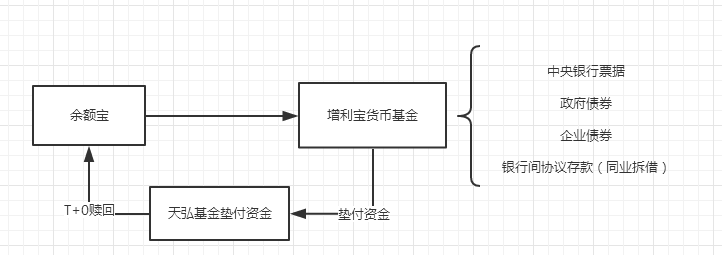

天弘基金方面业务

天弘基金这方面,增利宝实现了T+0(每日结转)、降低认申购门槛、免申购和赎回费率,以直销推广合作方式与支付宝系统对接,是专门为支付宝定制的互联网基金。当然要实现和支付宝的对接,需要专门开发新的网上交易系统和注册登记系统。

天弘基金业务流程图(来源零壹研究院 《互联网理财资产供给》)

要做到T+0结算,保证用户的实时赎回,天弘基金需要准备一笔垫付资金,用于随时处理用户的赎回操作,这笔资金的成本由天弘基金承担,但同时用户赎回当天的收益也归天弘基金所有,所以当基金收益大于天弘基金垫付资金成本时,是可以实现盈利的。

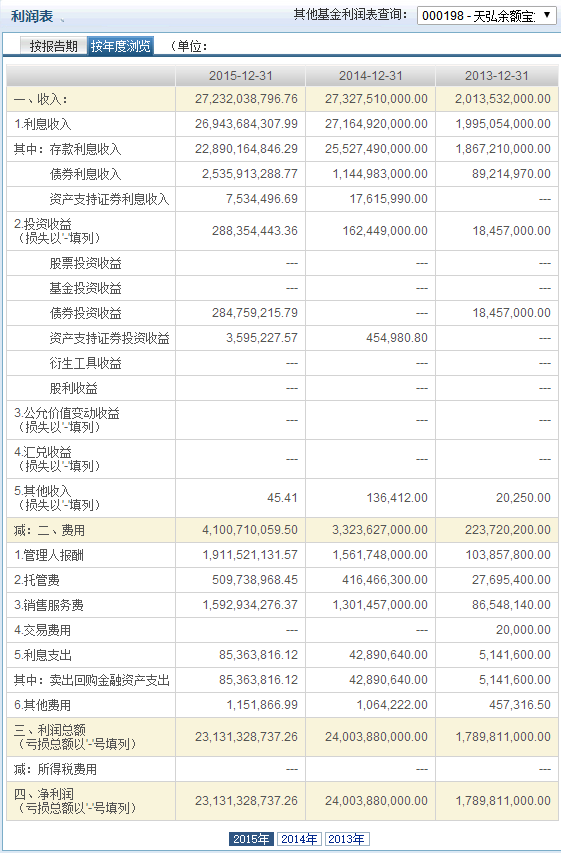

天弘增利宝货币基金利润表

余额宝的净利润感觉好高啊,给出这张图,主要是相对销售服务费做一下说明,销售服务费支付给阿里的,由阿里通过余额宝销售取得。所以,这也就是余额宝的盈利模式啦~当然,因为支付宝也入股了天弘基金,所以应该也能从净利润中获得一部分分红什么的。

结语

总体而言,受限于所学,对基金方面的知识了解的还不够透彻和深入,有的观点可能是错误的;其次,很多地方更多的还是依托于所看的《互联网理财资产供给》关于余额宝案例分析部分的解说,所以存在很大的局限性。

本文主要参考资料及数据来源如下:

- 支付宝官网

- 《互联网理财资产供给》零壹研究院(著)

- 天天基金网

- 天弘基金官网

ps.感觉我好像没写过论文一样,参考文献的格式写的好不正规啊,哈哈哈哈!

本文由 @可飞(微信公众号:abckefei) 原创发布于人人都是产品经理 ,未经许可,禁止转载。

- 目前还没评论,等你发挥!