起点课堂会员权益

起点课堂会员权益如何快速理解SaaS业务(上):旅游度假行业

作者以旅游度假行业为例,系统地对SaaS业务进行了说明和介绍。希望可以帮到本文的读者。系统了解SaaS业务。

最近想要做一些内容输出,看到一些产品人不是特别了解saas,以及不了解如何才能快速的了解一个行业,怎样有套路的做产品,做的稳。于是准备做几期关于saas理解业务,内容包含如何理解业务,如何做业务分析,如何做业务梳理,如何做业务设计。

第一节知识点

我们可以通过5个纬度了解行业:行业基础信息,外部经营环境,标杆企业分析,内部市场环境,saas竞品分析。

- 行业基础信息:1.行业边界(行业定义,提供的产品和服务是什么)2.行业演变(市场规模/增速,行业的发展历史)【了解行业的天花板的高低】

- 外部经营环境:P(政策趋势变化)E(经济环境变化)S(消费者习惯变化)T(技术变革)

- 内部市场环境:1.行业供应链(同一链条中企业的上下游关系,价值链传递环节 )2.行业竞争(同一细分行业中市场竞争市场情况,资源集中度,进入门槛)

- 标杆企业分析:1,标杆企业面向谁提供什么产品/服务(目标人群,提供的产品与服务)2.标杆企业的销售渠道和供应链。【从目标用户,产品与服务,销售渠道,供应量,分析出标杆企业的优势劣势。】

- saas竞品分析:竞品目标用户【从目标群体,核心业务得出现目前市面上竞品的生存情况】

第一节实践操作

我本身是做旅游行业的,最近有一个线路的需求,所以如下文章以旅游度假为例。(ps:文中对度假有明确的限定,对于前期的行业理解来说,可以不用精确的特别精确,有行业报告是最好的。旅游线路属于特别垂直的例子,市面上没有很详细的研究报告,不好得出细致的结论,所以选择旅游度假,主要是因为其涉及的角色以及业务结构是类似的,而且在某个方面来说有包含关系)

一、行业基础信息

1. 行业边界

旅游行业分为度假,交通,住宿三个大类

其中在线度假旅游市场:指在线旅游厂商通过互联网平台或呼叫中心为用户提供旅游打包产品,门票及其他度假单品预订的市场,不包含交通,住宿单项产品的预订。度假旅游产品包括旅游线路,景点门票,邮轮游,机+酒,景+酒等打包产品。

服务:向用户提供自营度假旅游产品的销售或进行其他旅行社度假旅游产品分销。

2. 行业演变

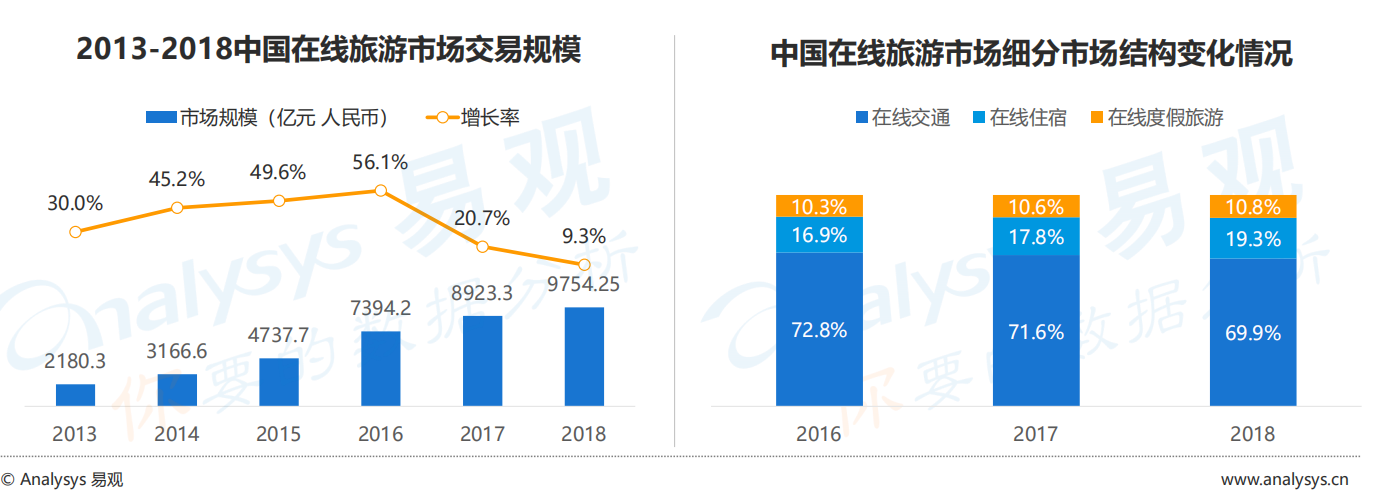

从交易规模来看,2018年中国在线度假旅游市场交易规模达到1051.81亿元人民币,名义增幅11.0%,增速较去年相比有所放缓。整体看来,从2012年到2018年,在线度假旅游市场6年间复合增长率达到42.79%,超过在线旅游市场增速。

2018年,全年交易规模达到9754.25亿元人民币,同比增长9.3%,宏观经济以及旅游业增速放缓影响了在线旅游市场增速,但整体市场仍保持稳步增长态势.

在线度假旅游市场正处于高速发展向高品质发展过度初期。

二、外部经营环境

三、内部市场环境

行业供应链(同一链条中企业的上下游关系,价值链传递环节)2.行业竞争(同一细分行业中市场竞争市场情况,资源集中度,进入门槛)

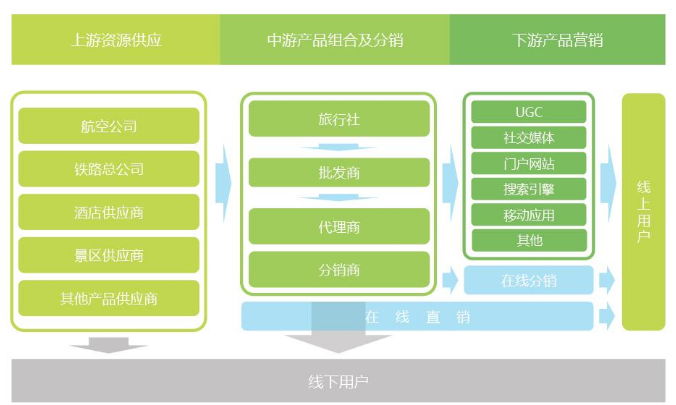

1. 行业供应链

从如下图是整个旅游行业产业链条可以看出,机票,酒店等单产品的供应商提供产品给下游的旅行社,批发商,代理商,分销商等进行产品组合和分销;或者供应商通过自己的官方网站进行销售,下游主要是通过UGC,社交媒体,门户网站,搜索引擎,移动应用等形式进行售卖给线上用户。

同时通过直营或者分销代理的形式售卖给线下用户。通常度假旅游产品包括旅游线路,景点门票,邮轮游,机+酒,景+酒等打包产品,所以中游产品组合及分销是度假产品的主要产出渠道。

2. 行业竞争

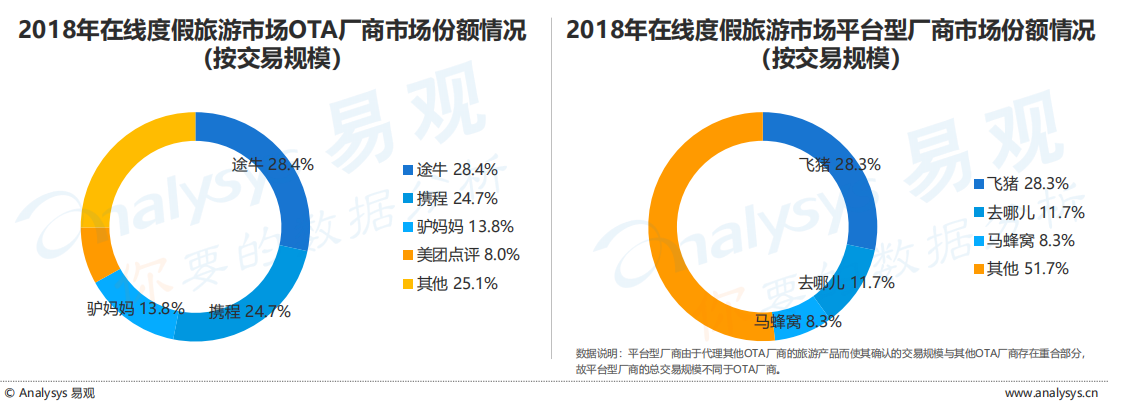

从OTA型厂商来看,途牛继续位列首位,市场份额28.4%。头部四家厂商总份额达到74.9%,市场仍处于高度集中状态。

从平台型厂商来看,飞猪市场份额达到28.3%,去哪儿和马蜂窝的市场份额占比合计11.7%,其中,马蜂窝较去年提升4.5个百分点。整体看,短期内,头部厂商凭借积累的高壁垒将使市场处于高集中度状态。

3. 发展态势

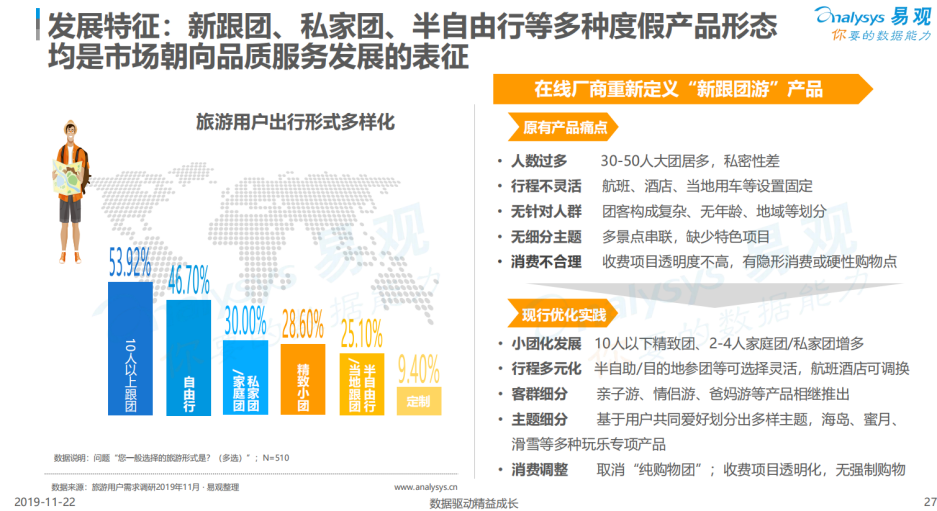

(1)新跟团,私家团,半自由行等多种度假产品形态均是市场朝向品质服务发展的特征,从原有人员结构复杂,线路固定,收费不透明的30-50人大团减少为基于兴趣,收费透明,线路主题多样的10人以下的精致团。

根据这一变化,有如下的思考:

未来国内中长线旅游经营者在产品设计上需考量优质长线产品的可拆分性,开发更多创新性旅游单品,一日游产品,在扩充自身产品库存的同时,也为用户提供更为充裕的备选空间,从而提升自身产品对用户的吸引力。

游玩体验和服务品质已经成为用户的决策因素,用户的消费重心在迁移到个性化体验上后,接受服务溢价的能力随着提升,因此,在产品打造上,融入更多特别安排,当地生活,文化等品质化服务元素是需要深化探究的方向。

(2)行中场景成为在线厂商新蓝海:以门票类产品预订为例,有88.3%的用户提前1天预订, 而仅有21.7%的用户提前2天以上。显示出用户在行中场景的门票产品消费,行为具有即时性倾向。从行中场景的规模来看,2016年全球仅旅游活动、短途游、景点观光和大型活动市场价值(不包括餐饮和购物)达到1350亿美元。而在线厂商在此场景下的渗透率还比较小。

所以,随着用户边走边订、重视体验的旅游消费偏好不断加深,目的地旅游成为在线厂商布局的重点。一方面,通过科技产品赋能目的地商家,为在线厂商开拓了To B业务的新增长点;另一方面,参与到目的地活动和玩乐资源的布局成为了厂商的共识,推动了行业投资并购和创业的机会。

在线厂商紧随需求端变化态势,介入目的地旅游的程度逐渐加深,目的地旅游的数字化程度将得到进一步提升,而在线厂商则扮演了主要的推动作用。

四、标杆企业分析

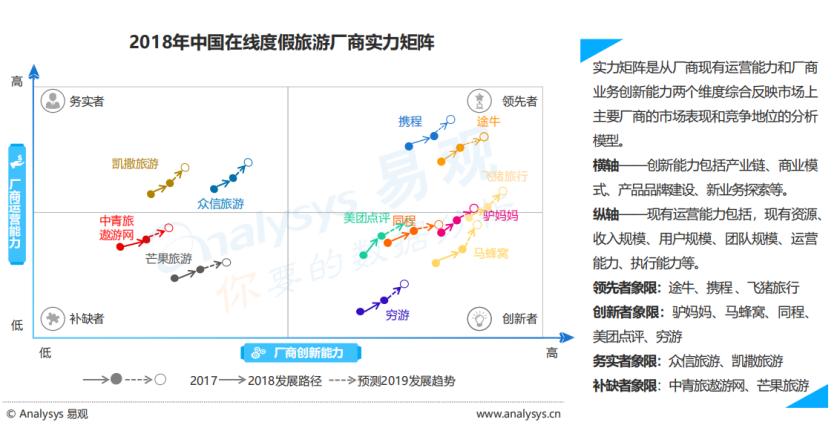

通过对市场上储藏上的运营能力和业务创新能力两个维度综合反映出途牛,携程,飞猪旅行是在度假行业中的领先者。如此标杆企业分析途牛。

1. 途牛公司简介

途牛旅游网创立于2006年10月,2014年5月登陆美国纳斯达克,是美股市场第一支专注于在线休闲旅游的中国公司。得益于中国在线休闲旅游市场的高速发展以及客户的广泛支持,自2015年第四季度以来,途牛一直位居中国在线休闲旅游市场份额第一。

截至2018年年底,途牛合作旅游服务供应商逾16500家,可以为消费者提供的跟团和自助等打包旅游产品超过220万种,还有丰富的机票、酒店、签证等单项旅游产品。截至2019年3月,途牛累计服务超过1.08亿人次出游,共获得客户点评600多万条,产品综合满意度达到93%。

2. 目标客群

所有需要旅游的人,主要是愿意跟团的一群游客。

3. 途牛提供的产品和服务

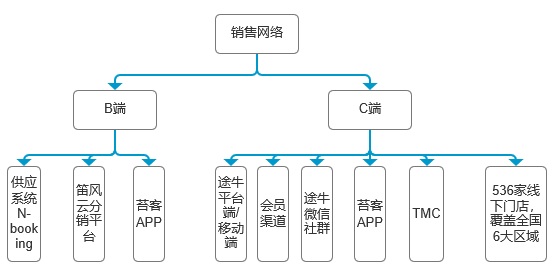

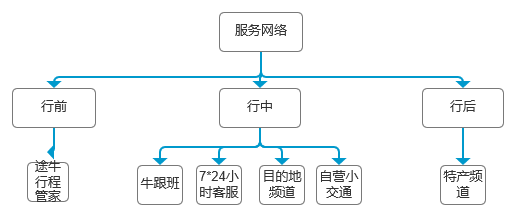

针对C端用户,截止2018年底,途牛给予500家线下门店和27家自营地接社,4家海外地接社建设的销售网络和服务网络配合在线平台覆盖了国内420+出发城市和1127个全球目的地,另外,由牛跟班,目的地攻略小程序等产品组成了智能网络则进一步提升了服务效率和体验。

针对B端用户,不断整合供应链资源,逐步建造出已做覆盖全品类旅游产品的后端仓库;核心技术“动态打包”解决了旅游产品多样性,实时价格调整及团期限定等问题,以最优价格及匹配度重新组合产品,满足用户端多样化需求同时,给予商家端丰富库存;同时途牛推出笛风云平台赋能分销商,帮助商家端体校,降本,提升经营能级。

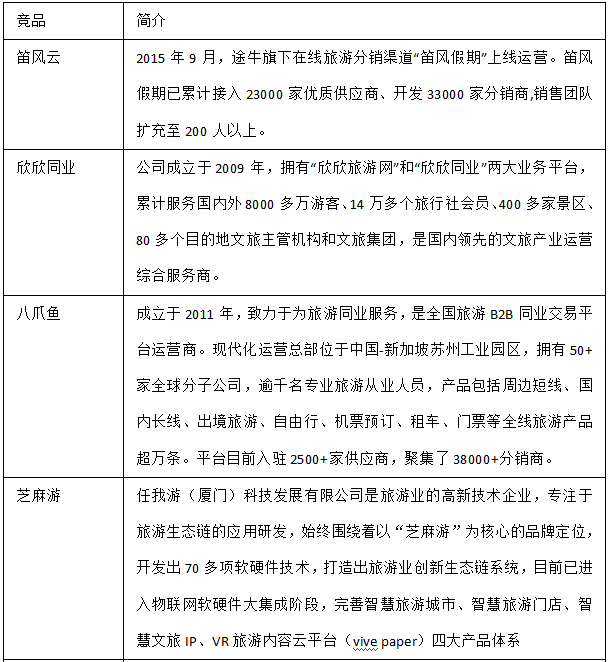

五、Saas竞品分析

由于公司主要做的是分销系统,所以途牛的笛风云系统为主要竞品进行分析。由于分销系统的特色,是资源汲取与分发,其与公司的资源结构关系非常大。

本文由 @汪仔1917 原创发布于人人都是产品经理。未经许可,禁止转载

题图来自Unsplash,基于CC0协议

下什么时候出来呀?

作者好棒!~ 期待下篇~

等下篇~