起点课堂会员权益

起点课堂会员权益4年69倍的增长|爆发之后,互联网保险该如何突围?

2015年一年,超过30家的上市公司宣布发起或成立互联网保险企业,到了2016年,互联网巨头也依托自身的优势纷纷加入。混战在即,谁能扶摇直上,谁会抱憾出局,面对巨头联合绞杀,中小创业者如何突出重围,响铃今日就聊聊。

从2011年的32亿元到2015年的2234亿元,互联网保险保费规模只用了4年就实现了69倍的增长,这种井喷式的爆发,众人咂舌之余也吸引了越来越多的人挤进互联网保险这个圈子。

突飞猛进后,互联网保险进入临界点

近日,蚂蚁金服保险和CBNData联合发布首份互联网保民报告。报告显示,截至2015年末,互联网保险的保费规模达2234亿元。截止到2016年3月,互联网保险服务的用户已经超过3.3亿,同比增长42.5%,互联网保民人数已经是股民人数的3倍,是基民的1.5倍。其中80后占47%,90后占33%,成为互联网保民中的主力军,男生当奶爸后投保意愿翻倍,东三省最爱退货运费险,保民越熬夜越买健康险,扶老人险保民捐款比例是普通人的21倍。一方面是因为理财型保险产品在第三方电商平台等网络渠道开始爆发;另一方面则是因为保险公司越来越重视互联网渠道,尤其是中小保险公司开始转战互联网,以寻求新的市场空间。

与此同时,资本也开始盯上这块香馍馍,数据显示:截至2015年,互联网保险公司共发生23起融资事件,融资总金额超过70亿元人民币。其中,融资额达到百万级规模的有10起,达到千万级规模的有8起,达到亿级及以上规模的有5起,共有8家互联网保险公司获得第二轮及以上的投资。这些公司集中在上海和北京,北京有8家,上海11家,深圳3家,其他地方3家。

而且,关注互联网保险这个“风口”的不只是风投。百度、阿里、腾讯、京东、携程、去哪儿等互联网公司,三泰控股、腾邦国际、京天利、焦点科技、高鸿股份、银之杰等保险外的上市公司,以及保险公司和保险中介公司也都纷纷染指互联网保险,行业一片欢腾。

但从数据中可以看出:即便互联网保险在总保险销售额中的比例以每年160%的速度增长,其绝对值仍然较低,且行业进入爆发式增长的临界点并开始出现各类模式发展不均的情况。

首先,已经开业的互联网保险公司业绩已出现明显分化。财产保险公司原保险保费收入方面,截至2月底,众安保险为39211.58万元,泰康在线为171.88万元,安心财险仅为0.47万元。而截至2015年底,众安保险、泰康在线的原保险保费收入分别为228304.23万元、43.57万元。

其次,主流的互联网保险业务模式有平安、太保传统保险公司官网;险企第三方平台运作的淘宝旗舰店;第三方综合电商网易理财、京东金融,网络兼业代理携程、去哪儿;垂直保险电商开心保、慧择和新兴的互联网保险公司众安保险等6种模式。以众安保险为代表的互联网新生保险公司,因其产品适合碎片化和长尾保险产品,并有互联网场景支撑,发展迅猛;开心保等垂直保险电商,作为保险公司和保民的纽带,一边为终端客户提供丰富的产品,一边优化保全、理赔等服务,优化产品组合,衍生个性定制,越来越受欢迎并壮大。

传统模式、优势面临大考,原来的或许不一定都对

就在大家对蓬勃发展的互联网保险未来翘首以盼时,整个保险环境和生产法则却正在变化,原来保险产品的关系和逻辑、原来的模式甚至优势都发生了剧变。

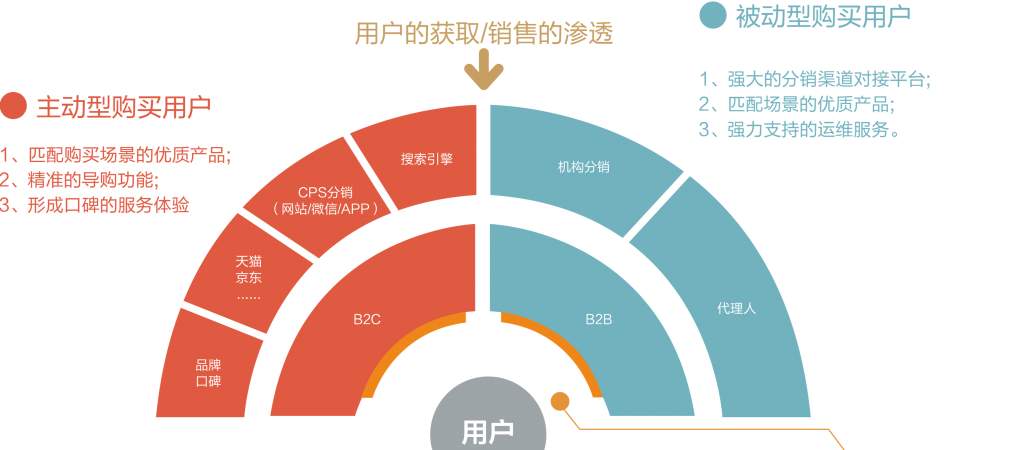

一、用户的获取、销售的渗透:方向决定模式

首先是用户获取和销售模式的改变,原来保险公司主要依靠电话销售,而主动去找保险公司或者代理人去购买保险的人并不多。现在传统保险公司动辄数万人的销售团队越来越吃力,成本逐年上升。如果按照用户行为,那么可分为主动购买和被动推销两类客户,针对被动型购买用户,主要是B2B模式,依赖于强力的运维服务,借助代理人和强大的机构分销平台扩大业务。但互联网保险模式更多的是针对主动购买型用户,走的是B2C模式,搜索引擎、CPS分销、天猫京东店外店,以及品牌口碑传播,影响用户购买保险。所以原来以被动推销为主或只是把互联网简单作为一个销售渠道的模式越来越艰难,反之那些针对主动购买保险的80、90 后的TO C 类的互联网保险项目开始变得游刃有余。

二、场景、客户流量都不是“免死金牌”

场景、用户积累、巨大流量曾一度被认为是互联网企业进入这个行业的优势,但现在发现只有这些并不好使。

一是传统保险公司主动变革的意愿低,目前能提供保险产品全国性的保险公司只有几十家,车险市场更是被三大保险公司垄断了 9 成以上,这些公司目前还是两位数以上的业绩增长,他们躺着也在赚钱,就不会愿意把渠道主动交给互联网企业。

二是互联网线上客户倾向于购买低客单价高标准化的碎片化产品,如短期理财险、车险、意外险等,比如开心保的境外旅游险,众安保险的退运费险等颇受欢迎,但高客单价的人寿险产品,线上的销售渗透率却很低。

三是一些互联网保险产品打着“创新”的名号,开发出一些类似太阳险、鞭炮险、失恋险等“奇葩险种”,这更多的被看做是营销噱头而非创新可持续销售的险种。

四是当互联网趋势不可逆转,保险服务和产品设计、精算才是保险的本质,那么依赖流量的电商网站思维模式,很容易陷入单纯引流的尴尬境地,逐渐失去话语权,而风控体系、产品创新体系甚至产品线的延伸等仍是重要支撑。

三、政策红线、盈利陷阱,不得不提防

另外也有人希望折腾出一个类似折扣保险或者特卖保险,完成“漂亮逆袭”,殊不知,保险业如今仍是一个严格监管的行业,保险是不能有打折或者保费返佣的,比如市场化改革前的车险在保险条款、费率、渠道价格等方面都有严格规定。监管层一直在关注互联网保险中不规范的现象。近日,保监会有关部门下发《建议关注互联网公司涉嫌非法经营保险业务存在的风险》的信息,称微信公众号“保保集微服务”发布的“夸克驾车风险互助计划”,涉嫌非法经营保险业务,可能侵害消费者利益,扰乱车险市场经营秩序。这就要求互联网保险从业者厘清“法”与“非法”的边界,尤其是互联网企业擅长的价格战,补贴战在保险业至少现在“完全失效”。

但保监会等并不完全是人们印象中的“恶婆婆”,创新与风险同在,监管层在谨慎对待互联网保险创新,而我们的互联网保险公司则需要小心政策红线。

此外,保险公司还面临着盈利模式单一的问题,原来的盈利主要来源于保费扣除赔付率的利润和运用保费投资,靠资产运作产生的利润。美国最大的保险公司伯克希尔也是利用保险业务所产生的大量浮盈资金,并购投资诸如美国运通、可口可乐、吉列富国银行等众多大型公司实现净利润复合率19.7%,净利197亿美元。平安集团也是依靠保险再延伸至信托、银行、证券、资产管理等金融业务,但互联网保险企业作为保险业的“新人”,对这一系列运作都较为陌生,要尽快上手恐怕也不容易。

总之现实和理想总是有距离,一帆风顺的互联网保险业,也不是所有参与者都能乘风破浪。

乐观而谨慎地对待机会,惊喜随处都在

但这也不是完全“say no”,螺旋式增长已是互联网保险的常态,而场景融合、产品创新、后期服务既是考验从业者和从业企业的难题,也是机会。

创新场景仍然可以发现空白市场

保险业有一个特殊的点就是它的非独立性,比如健康险与医疗行业紧密相连,车险和汽车后市场相连,理财类寿实质也是以保险为基础的理财财富管理,保险业是一个典型的跨界行业。这就意味着互联网保险要做保险业的增量市场就应该充分利用场景创新找空白市场。这首先是因为消费市场需求的多样性能萌生新的保险需求,其次是如今国民保险消费意愿由隐性变显性,消费主动性、频次和金额都在提升,而不同场景下的保险产品实质是保险生活化,场景化已经从渠道变革延伸到产品变革,越来越多的保险产品将为场景定制。

所以在场景创新中,互联网保险企业可以往以下延伸。

- 开发互联网生态保险,如阿里的退运险就诞生在它的电商帝国中。

- 场景保险直达用户,比如开心保为穷游、蚂蜂窝、惠租车、十六番等5000多家合作方定制专属保险,因为这些平台所构建的场景让保险和用户直接接触,可实现去中介化。

- 关注小额、高频、碎片的保险,比如众安与小米合作的手机碎屏险、网购的退运费险等。

回归服务,让用户不再是一个保单号码

随着消费升级用户主动购买保险产品,拓展互联网保险线下终端服务,丰富保险客户购买渠道,建立快速的理赔和售后服务响应机制将变得越来越重要,这也是行业新人和中小型机构的机会所在。如果说开心保规划在2016年开设20家城市分公司是在扩展线下渠道,那在众安保险的微信公众账号中,只需25元就可以买一份航空延误险,如飞机延误2小时以上,航空延误的赔付会自动打入微信红包中,这种理赔自动化则是在缩短服务流程;开心保也构建了类似的“微信自助理赔”,而在它的“快捷服务”体系里还有“保险快选”、“7X24小时保险咨询”、“2小时保单极速变更”“快速保全”等内容,他们这样做的目的都是完善服务和建立客户信任。

借助大数据、人工智能等,塑造独特竞争性前景可期

传统保险销售缺乏大数据分析支持和互联网保险运营理赔服务能力,而互联网保险就可以在大数据、人工智能技术上发力,塑造出独特的竞争优势。依托大数据的精准性、动态性以及在此基础上构建的风控体系,结合传统保险企业优势的精算资源来提供更贴近消费者需求的保险服务。前面说到的开心保和众安保险的“微信自助理赔”则是在利用大数据和人工智能直接提供服务,用户更易感知。

未来大数据、人工智能的作用主要是预测风险,包括预测相关性的结构化数据和预测未来的非结构化数据。如人的思想就是非结构数据,当搜集到一个人的相关数据时,就可以预测他的行为。比如客户喜欢开快车,雨天就会提醒你规避风险从而减少赔付,这是在利用数据风险测算。

总之互联网保险正处于发展和巨变中,目前还不是一家独大的局面,相信更多的互联网保险以各种五彩缤纷的方式“飞入寻常百姓家”后,人们的生活还会有更多变化。

#专栏作家#

曾响铃,微信号:xiangling0815,人人都是产品经理专栏作家。资深评论人,百度百家、钛媒体、虎嗅网等三十多个媒体认证/特约作者,负责市场传播。边探索边评论。

本文原创发布于人人都是产品经理。未经许可,禁止转载。

- 目前还没评论,等你发挥!